Strategi Kura-kura yang Kukuh

Gambaran Keseluruhan

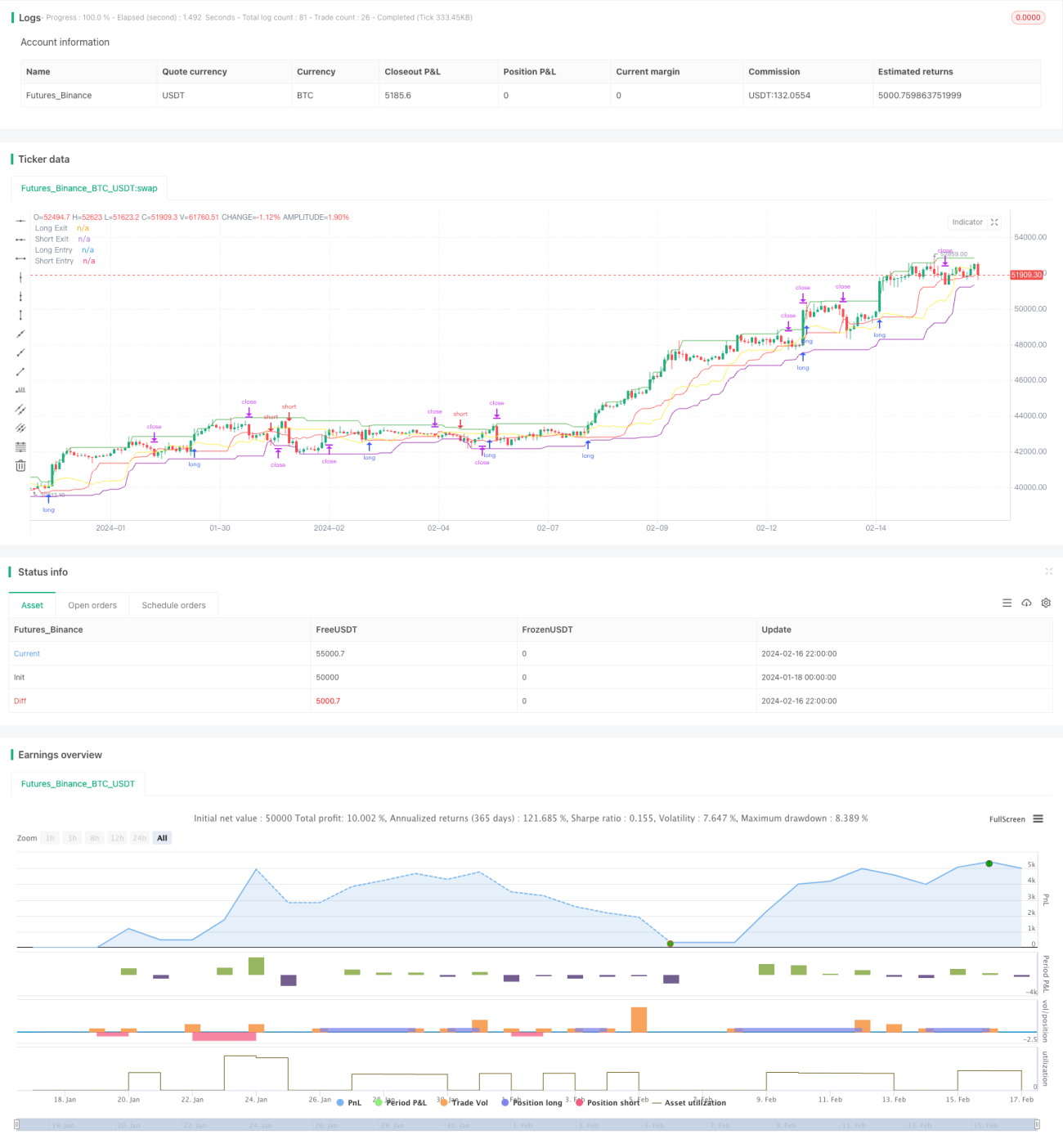

Strategi Penyu Teguh Batu adalah strategi perdagangan kuantitatif yang mengikuti Peraturan Perdagangan Penyu Brady. Ia menggunakan penembusan harga untuk masuk, henti rugi menjejak untuk keluar, mengira saiz kedudukan berdasarkan Julat Sebenar (True Range), dan mengawal kerugian setiap dagangan dengan ketat. Strategi ini beroperasi secara stabil dalam jangka masa panjang, mempunyai daya tahan yang kuat terhadap penarikan balik (drawdown), seperti batu yang keras.

Prinsip Strategi

Peraturan Masuk

Strategi Penyu Teguh Batu masuk pada penembusan. Secara khusus, ia akan mengira harga tertinggi dan terendah dalam tempoh tertentu berdasarkan parameter tempoh penembusan yang dimasukkan. Apabila harga menembusi harga tertinggi, ia masuk beli (long); apabila harga menembusi harga terendah, ia masuk jual (short).

Sebagai contoh, jika parameter tempoh masuk ditetapkan kepada 20 batang lilin, strategi akan mengekstrak harga tertinggi dan terendah bagi 20 batang lilin terkini. Jika harga penutupan lilin semasa lebih tinggi daripada harga tertinggi 20 batang lilin sebelumnya, strategi akan meletakkan pesanan henti beli (buy stop) pada harga penutupan tersebut, menunggu penembusan harga tertinggi untuk masuk.

Peraturan Keluar

Strategi Penyu Teguh Batu keluar dengan henti rugi menjejak. Ia akan mengira secara dinamik harga tertinggi dan terendah dalam tempoh tertentu berdasarkan parameter tempoh keluar yang dimasukkan. Ini menjadi saluran keluar strategi.

Apabila memegang kedudukan beli, jika harga jatuh di bawah harga terendah saluran keluar, kedudukan akan ditutup dengan henti rugi. Sebaliknya, apabila memegang kedudukan jual, jika harga naik melepasi harga tertinggi saluran keluar, kedudukan akan ditutup dengan henti rugi.

Selain itu, strategi akan mengira tahap henti rugi (stop loss) berdasarkan Julat Sebenar (True Range) sebagai garis henti rugi terakhir. Selagi harga tidak menembusi saluran keluar, tahap henti rugi akan terus dikesan dan diperbetulkan, memastikan jarak henti rugi adalah sesuai, tidak terlalu agresif yang menyebabkan henti rugi yang tidak perlu, dan tidak terlalu jauh yang tidak dapat mengawal kerugian dengan berkesan.

Saiz Kedudukan

Strategi Penyu Teguh Batu akan mengira saiz kedudukan bagi setiap dagangan berdasarkan Julat Sebenar (True Range). Secara khusus, ia akan menganggarkan peratusan potensi kerugian berhampiran harga masuk, kemudian mengira saiz kedudukan secara songsang berdasarkan parameter risiko yang diingini. Ini dapat mengawal kerugian maksimum setiap dagangan dengan berkesan.

Analisis Kelebihan

Operasi Stabil

Strategi Penyu Teguh Batu mengikuti Peraturan Perdagangan Penyu Brady, melaksanakan peraturan masuk dan keluar dengan ketat, tidak membuat perubahan sewenang-wenangnya. Ini membolehkan strategi beroperasi secara stabil dalam jangka masa panjang, tanpa kegagalan sistem akibat kesilapan pertimbangan sementara.

Daya Tahan Terhadap Penarikan Balik

Strategi menggunakan kaedah masuk penembusan harga, yang dapat mengelakkan risiko masuk pada tahap tinggi yang salah (false breakout) dengan berkesan, sekali gus mengurangkan kemungkinan kerugian sistematik. Pada masa yang sama, ia menggunakan henti rugi menjejak untuk memastikan kawalan kerugian setiap dagangan, mengekang penarikan balik yang disebabkan oleh kerugian berturut-turut secara maksimum.

Risiko Terkawal

Strategi mengira saiz kedudukan berdasarkan Julat Sebenar, mengawal kerugian maksimum setiap dagangan dalam julat yang dibenarkan, mengelakkan limpahan risiko akibat kerugian besar sekali. Pada masa yang sama, ia menggunakan henti rugi menjejak untuk memastikan jarak henti rugi sesuai, membolehkan henti rugi tepat pada masanya, dan mengawal risiko dengan berkesan.

Analisis Risiko

Risiko Penembusan Gagal

Jika pasaran membuat penembusan perubahan (sideways) tanpa volum, ia mudah membentuk isyarat palsu yang menyebabkan strategi masuk dengan salah dan rugi. Dalam kes ini, parameter perlu diselaraskan dan syarat pengesahan masuk perlu ditambah untuk mengelakkan gangguan hingar penembusan tidak sah.

Risiko Pengoptimuman Parameter

Parameter strategi seperti tempoh masuk dan tempoh keluar ditetapkan secara statik. Jika persekitaran pasaran berubah dengan ketara, tetapan parameter ini mungkin menjadi tidak sah. Dalam kes ini, penetapan parameter perlu dinilai semula dan dioptimumkan untuk menyesuaikan dengan keadaan pasaran baharu.

Risiko Petunjuk Teknikal Gagal

Strategi menggunakan petunjuk teknikal seperti flags penembusan harga. Apabila trend dan corak turun naik pasaran berubah dengan ketara, petunjuk teknikal ini mungkin gagal. Dalam kes ini, lebih banyak petunjuk teknikal perlu diperkenalkan untuk membuat penilaian, dan kebolehpercayaan strategi perlu dioptimumkan secara keseluruhan.

Arah Pengoptimuman

Menambah Penilaian Trend

Petunjuk penilaian trend biasa seperti MA, MACD dan lain-lain boleh ditambah ke dalam strategi. Apabila membuat beli, nilai trend menaik; apabila membuat jual, nilai trend menurun. Ini dapat mengurangkan kerugian akibat dagangan bertentangan arah.

Penilaian Pelbagai Jangka Masa

Petunjuk teknikal daripada jangka masa yang lebih tinggi boleh diperkenalkan untuk membuat penilaian komprehensif. Sebagai contoh, kedudukan garis MA pada tahap 86400 dapat menilai arah trend keseluruhan, seterusnya mengesahkan isyarat dagangan pada carta intrahari.

Pengoptimuman Parameter Dinamik

Melalui kaedah seperti pembelajaran mesin, parameter boleh dioptimumkan secara automatik berdasarkan data sejarah, dan dilaraskan secara masa nyata untuk menyesuaikan dengan perubahan persekitaran pasaran. Ini dapat menjadikan strategi lebih adaptif dan stabil.

Kesimpulan

Strategi Penyu Teguh Batu mengikuti Peraturan Perdagangan Penyu klasik, menggunakan penembusan harga untuk masuk dan henti rugi menjejak untuk keluar, mengawal risiko dengan ketat. Ia boleh beroperasi secara stabil dalam jangka masa panjang dan mempunyai daya tahan yang luar biasa terhadap penarikan balik. Walaupun masih perlu berhati-hati terhadap risiko seperti penembusan gagal dan parameter gagal, risiko-risiko ini dapat dikurangkan dengan berkesan melalui pengenalan penilaian trend, penilaian jangka masa, dan pengoptimuman parameter dinamik, meningkatkan keupayaan operasi stabil strategi dengan ketara. Secara keseluruhan, strategi ini mempunyai kestabilan dan daya tahan terhadap penarikan balik yang sangat baik, dan patut dipercayai serta dipegang.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1