Strategi Dagangan Pecah Berasaskan Saluran Regresi Linear

Gambaran Keseluruhan

Strategi ini menggunakan jalur atas dan bawah saluran regresi linear, digabungkan dengan penetapan dua sisihan piawai untuk menghasilkan isyarat beli dan jual apabila harga menembusi, lalu membuka kedudukan selepas penembusan harga. Pada masa yang sama, persilangan garis tengah saluran digunakan sebagai isyarat tutup kedudukan untuk mengambil untung selepas memperoleh keuntungan.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan jalur atas, bawah dan garis tengah saluran regresi linear. Proses pengiraan khusus adalah seperti berikut:

-

Kira nilai regresi linear harga,

linreg, dan nilai regresi linear untuk tempoh seterusnya,linreg_p. -

Berdasarkan nilai regresi linear, kira kecerunan

slopedan pintasaninterceptgaris regresi linear. -

Kira sisihan

deviationharga berbanding garis regresi. -

Tetapkan gandaan sisihan

dev, untuk mendapatkan offset jalur atas dan bawah. -

Apabila harga menembusi ke atas dari jalur bawah, tetapkan isyarat beli

buy. -

Apabila harga menembusi ke bawah dari jalur atas, tetapkan isyarat jual

sell. -

Apabila harga berbalik dari garis tengah saluran, tetapkan isyarat ambil untung

exit. -

Berdasarkan isyarat beli, jual dan ambil untung, tetapkan logik perdagangan.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia menggunakan trend harga jangka sederhana panjang yang dicerminkan oleh saluran regresi linear. Ia ditunjukkan dalam aspek berikut:

-

Jalur atas dan bawah saluran regresi linear dapat mencerminkan julat normal turun naik harga dengan berkesan. Menggunakan julat saluran untuk menetapkan isyarat perdagangan dapat mengurangkan isyarat palsu.

-

Persilangan garis tengah sebagai isyarat ambil untung dapat memaksimumkan penguncian keuntungan, mengelakkan kerugian akibat pembalikan selepas keuntungan.

-

Saluran regresi linear mempunyai sedikit kelewatan, yang dapat menapis hingar pasaran jangka pendek dengan berkesan, menjadikan isyarat perdagangan lebih boleh dipercayai.

-

Strategi ini mempunyai parameter yang sedikit, mudah dilaksanakan, sesuai untuk pengalgorithmusan perdagangan kuantitatif.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya:

-

Saluran regresi linear mempunyai kelewatan, mungkin terlepas trend selepas perubahan mendadak jangka pendek. Tempoh saluran boleh dipendekkan dan parameter boleh dioptimumkan.

-

Penetapan gandaan sisihan yang tidak sesuai juga boleh menyebabkan isyarat palsu. Parameter boleh dioptimumkan dengan ujian balik.

-

Hanya berdasarkan isyarat penembusan, mungkin sering berlaku kerugian dalam pasaran yang bergerak mendatar. Penapis boleh ditambah dengan menggabungkan penunjuk lain.

-

Terdapat risiko pemasangan lengkung. Boleh digabungkan dengan penunjuk saluran lain, atau diuji pada sumber data yang berbeza.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan terutamanya dari aspek berikut:

-

Mengoptimumkan panjang saluran regresi linear untuk mengimbangi kelewatan dan kepekaan tindak balas.

-

Mengoptimumkan gandaan sisihan untuk meningkatkan kualiti isyarat sambil mengawal risiko secara maksimum.

-

Menambah penunjuk lain untuk penapisan isyarat, meningkatkan kadar kemenangan strategi. Contohnya EMA, KDJ, dsb.

-

Menambah mekanisme henti rugi. Contohnya henti rugi ATR, henti rugi menjejak, dsb.

-

Menguji kesan sumber data yang berbeza terhadap strategi. Contohnya menggunakan data terlaras, data indeks, dsb.

-

Melaraskan parameter atau pemberat isyarat secara dinamik mengikut persekitaran pasaran (pasaran bull/bear).

Kesimpulan

Secara keseluruhan, strategi ini merupakan sistem penembusan yang menggunakan saluran regresi linear sebagai penunjuk isyarat. Idea strategi jelas dan mudah difahami, parameter sedikit, dan tidak sukar untuk dilaksanakan dalam perdagangan sebenar. Walau bagaimanapun, cara mengoptimumkan dan melaraskan parameter secara dinamik mengikut persekitaran pasaran, serta menggabungkan penunjuk lain untuk penapisan isyarat, adalah kunci kejayaan strategi ini. Melalui ujian dan pengoptimuman yang berterusan, strategi ini boleh menjadi sistem kuantitatif yang menguntungkan secara stabil.

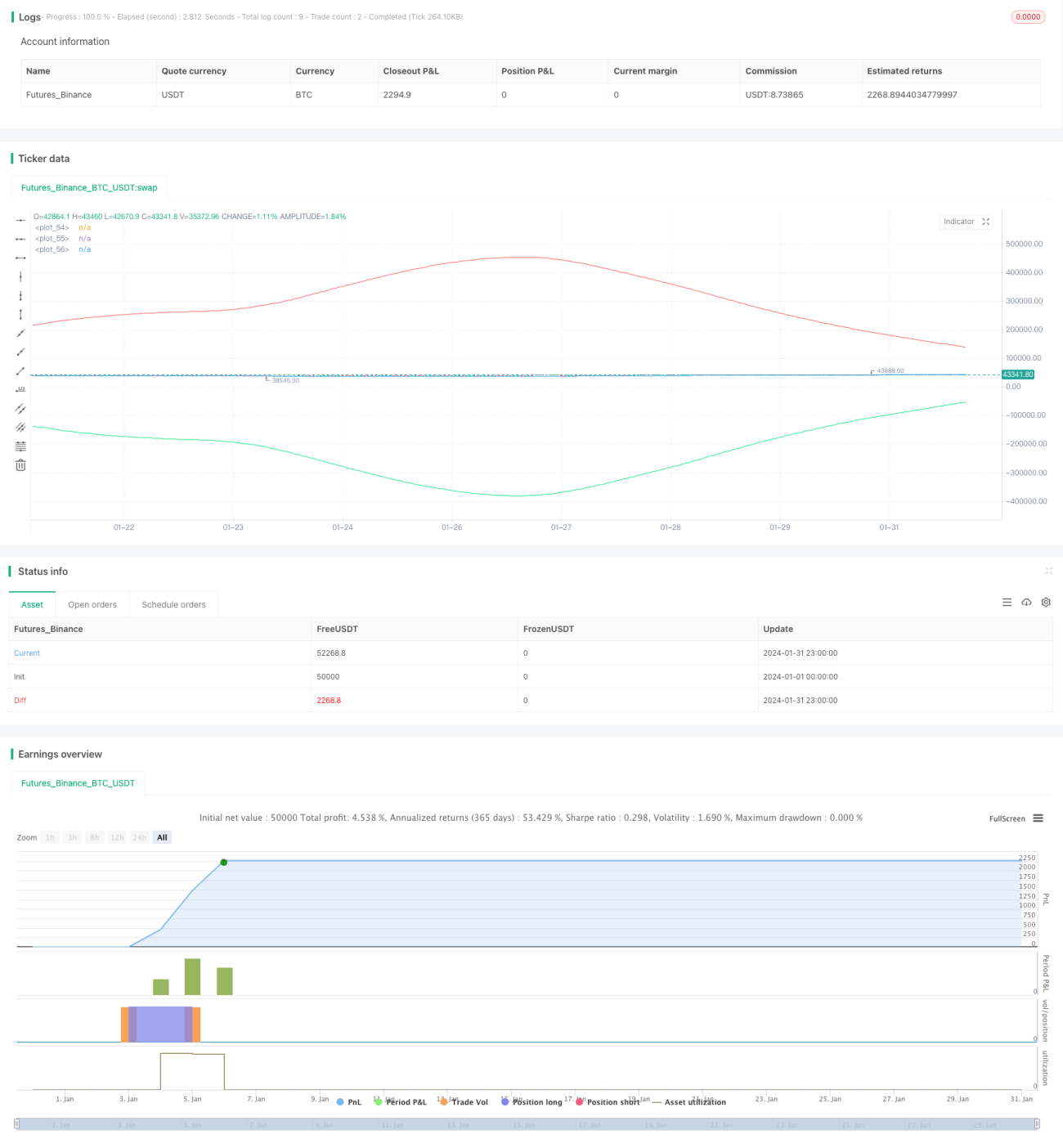

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1