Menggunakan strategi perdagangan dua purata bergerak

Gambaran Keseluruhan

Strategi ini menggunakan persilangan dua purata bergerak untuk membentuk isyarat dagangan. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, isyarat beli dijana; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, isyarat jual dijana. Strategi ini menggabungkan fungsi penjejakan arah aliran purata bergerak, yang dapat menangkap arah aliran harga dengan berkesan dan melaksanakan dagangan arah aliran.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak eksponen (EMA) dengan tempoh yang berbeza. EMA1 ialah purata bergerak jangka pendek dengan tempoh ditetapkan kepada 9; EMA2 ialah purata bergerak jangka panjang dengan tempoh ditetapkan kepada 21. Apabila purata bergerak jangka pendek EMA1 melintasi ke atas purata bergerak jangka panjang EMA2, isyarat beli terhasil; apabila EMA1 melintasi ke bawah EMA2, isyarat jual terhasil.

Dengan cara ini, fungsi penjejakan arah aliran purata bergerak dapat digunakan untuk menangkap isyarat awal apabila harga mula bergerak dalam arah aliran baharu, lalu menjejaki arah aliran untuk berdagang. Contohnya, apabila harga beralih daripada menurun kepada meningkat, purata bergerak jangka pendek akan naik sebelum purata bergerak jangka panjang, dan persilangan ke atas purata bergerak jangka pendek dengan purata bergerak jangka panjang merupakan isyarat awal kenaikan harga.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah keupayaannya untuk mengenal pasti arah aliran harga dengan berkesan, terutamanya sesuai untuk pasaran yang mempunyai arah aliran yang kuat. Purata bergerak itu sendiri mempunyai fungsi penjejakan arah aliran yang baik, dan strategi purata bergerak berganda mempertingkatkan lagi kelebihan ini. Selain itu, berbanding strategi purata bergerak tunggal, strategi purata bergerak berganda dapat menapis isyarat palsu dengan lebih berkesan, menjadikan isyarat lebih dipercayai.

Analisis Risiko

Risiko terbesar strategi ini ialah apabila harga mengalami turun naik yang hebat, purata bergerak akan ketinggalan, yang boleh menyebabkan terlepas masa masuk atau keluar yang optimum. Selain itu, apabila pasaran berada dalam julat sidang (range-bound), strategi ini akan menghasilkan lebih banyak isyarat tidak berkesan, mengurangkan kestabilan strategi.

Untuk mengurangkan risiko, parameter tempoh purata bergerak boleh dilaraskan dengan sewajarnya, atau penunjuk lain boleh ditambah untuk menapis isyarat. Contohnya, menggabungkan penunjuk turun naik pasaran untuk menetapkan ambang, supaya mengelakkan perdagangan semasa pasaran bergerak dalam julat yang luas.

Arah Pengoptimuman

Ruang pengoptimuman strategi ini terletak pada beberapa aspek berikut:

- Mengoptimumkan parameter tempoh purata bergerak untuk mencari kombinasi parameter yang optimum.

- Menambah penunjuk lain untuk operasi penapisan, meningkatkan kebolehpercayaan isyarat.

- Menetapkan parameter adaptif berdasarkan pelbagai instrumen dan persekitaran pasaran.

- Menggabungkan penunjuk volum untuk menentukan titik masuk yang tepat.

- Mengoptimumkan mekanisme henti rugi.

Kesimpulan

Strategi ini menggunakan kaedah persilangan dua purata bergerak eksponen untuk membentuk isyarat dagangan. Kelebihan terbesarnya ialah keupayaan penjejakan arah aliran harga yang kuat, dapat mengenal pasti perubahan arah aliran harga dengan berkesan. Walau bagaimanapun, ia juga mempunyai kelemahan seperti ketinggalan purata bergerak. Langkah seterusnya boleh menumpukan pada peningkatan kualiti isyarat, penentuan titik masuk yang tepat, dan pengoptimuman mekanisme henti rugi.

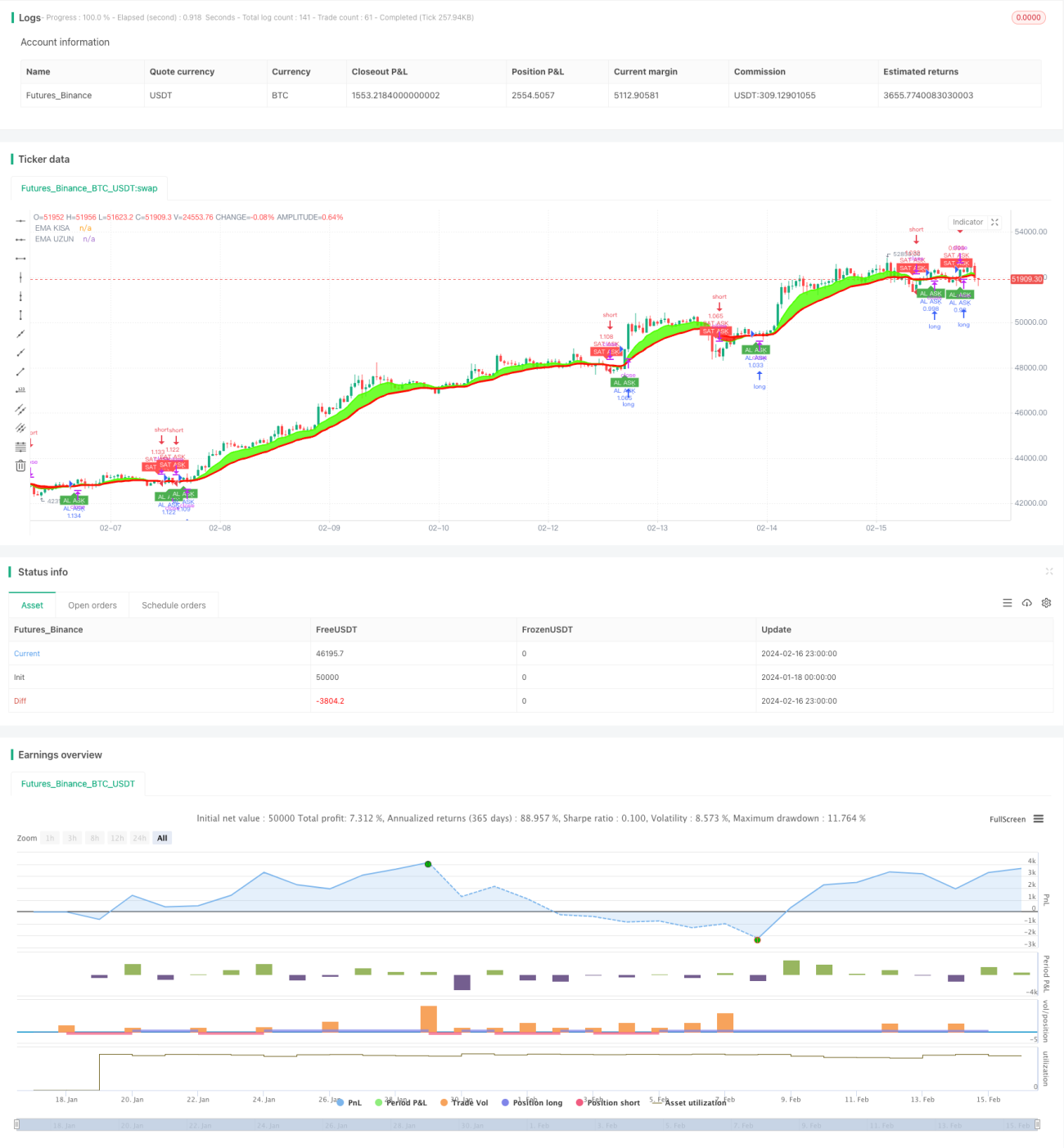

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © technicalTruff99446

//@version=4- 1