Strategi Kuantitatif Saga Ciuman Ular Hawkins

Gambaran Keseluruhan

Strategi kuantitatif Huajinsi Shewen Fengyun menggabungkan indikator Ichimoku Cloud dan Stochastic RSI, dengan menimbang isyarat daripada kedua-dua indikator untuk membina isyarat strategi kuantitatif, seterusnya melaksanakan dagangan automatik bagi sekuriti. Strategi ini mempertimbangkan isyarat Ichimoku Cloud pada pelbagai kekuatan dan isyarat Stochastic RSI, dengan menetapkan pemberat untuk menjadikan keputusan dagangan lebih lancar dan stabil.

Prinsip Strategi

Strategi ini menggunakan indikator dalam Ichimoku Cloud seperti garisan penukaran (Tenkan-sen), garisan asas (Kijun-sen), Span A (Senkou Span A) dan Span B (Senkou Span B), serta garisan K dan D dari Stochastic RSI. Bahagian Ichimoku Cloud: jika garisan penukaran lebih tinggi daripada garisan asas dan Span A lebih tinggi daripada Span B, ia menghasilkan isyarat beli yang kuat; jika garisan penukaran lebih rendah daripada garisan asas dan Span A lebih rendah daripada Span B, ia menghasilkan isyarat jual yang kuat. Selain itu, garisan penukaran yang lebih tinggi atau lebih rendah daripada garisan asas juga boleh menghasilkan isyarat beli atau jual yang lemah. Bahagian Stochastic RSI: jika garisan K lebih tinggi daripada garisan D dan garisan K lebih rendah daripada paras overbought serta garisan D lebih rendah daripada paras overbought, ia menghasilkan isyarat beli Stochastic RSI; jika garisan K lebih rendah daripada garisan D dan garisan K lebih tinggi daripada paras oversold serta garisan D lebih tinggi daripada paras oversold, ia menghasilkan isyarat jual Stochastic RSI. Dengan menetapkan pemberat berbeza bagi isyarat Ichimoku Cloud pada pelbagai kekuatan dan isyarat Stochastic RSI, nilai ini dibandingkan dengan nilai pemberat keputusan; apabila melebihi nilai pemberat keputusan, isyarat beli atau jual akhir dihasilkan.

Analisis Kelebihan

Strategi ini menggabungkan penggunaan dua indikator, Ichimoku Cloud dan Stochastic RSI, membolehkan penilaian arah aliran dan keadaan terlebih beli/terlebih jual secara serentak, menjadikan isyarat lebih menyeluruh dan boleh dipercayai. Berbanding dengan menggunakan satu indikator sahaja, ia dapat mengurangkan penghasilan isyarat palsu. Indikator Ichimoku Cloud agak tepat untuk penilaian arah aliran jangka sederhana dan panjang, manakala Stochastic RSI dapat mengukur fenomena terlebih beli/terlebih jual dalam jangka pendek; gabungan ini menjadikan strategi sesuai untuk pelbagai tempoh. Reka bentuk pemberat keputusan juga menjadikan isyarat strategi lebih stabil dan boleh dipercayai. Secara keseluruhan, strategi ini dapat menilai titik perubahan arah aliran pasaran secara automatik dan menghasilkan isyarat dagangan, dengan kelebihan seperti operasi mudah, kesesuaian luas dan isyarat stabil.

Analisis Risiko

Risiko terbesar strategi ini adalah kedua-dua indikator Ichimoku Cloud dan Stochastic RSI boleh menghasilkan isyarat palsu, terutamanya dalam pasaran yang tidak menentu (sideways), meningkatkan bilangan dagangan yang tidak perlu. Selain itu, penetapan pemberat dan nilai parameter juga memberi kesan besar terhadap keberkesanan strategi. Jika pemberat tidak ditetapkan dengan betul, isyarat penting mungkin terlepas atau terlalu banyak isyarat palsu dihasilkan. Beberapa parameter utama seperti tempoh RSI, tempoh Stochastic dan lain-lain juga perlu diuji dan dioptimumkan mengikut instrumen dan persekitaran pasaran yang berbeza, jika tidak, kesan strategi akan terjejas. Akhir sekali, masalah data juga boleh menjadi risiko strategi; jika kualiti data tidak baik, ia juga akan menyebabkan bias pada indikator dan isyarat.

Hala Tuju Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar. Pertama, pertimbangan untuk menambah lebih banyak indikator seperti Bollinger Bands, KD, dan lain-lain untuk menjadikan penilaian isyarat lebih menyeluruh. Kedua, menggunakan kaedah pembelajaran mesin atau algoritma genetik untuk mengoptimumkan parameter secara automatik dan bukannya menggunakan parameter tetap, menjadikan strategi lebih pintar dan adaptif. Ketiga, mengkaji cara menambah baik algoritma indikator untuk mengurangkan penghasilan isyarat palsu. Keempat, mekanisme penetapan pemberat juga boleh dioptimumkan lagi, seperti meningkatkan pemberat bagi isyarat yang kuat. Kelima, mengoptimumkan parameter dan peraturan untuk lebih banyak instrumen atau sub-pasaran untuk menyesuaikan diri dengan persekitaran pasaran yang sentiasa berubah.

Kesimpulan

Strategi kuantitatif Huajinsi Shewen Fengyun menggabungkan penggunaan indikator Ichimoku Cloud dan Stochastic RSI, dengan reka bentuk pemberat dan parameter untuk membentuk isyarat dagangan, mampu menangkap perubahan arah aliran pasaran secara automatik. Ia mempunyai kesesuaian yang baik terhadap pelbagai instrumen dan tempoh, merupakan strategi kuantitatif yang layak dikaji dan digunakan secara mendalam. Strategi ini juga mempunyai potensi untuk dikembangkan dan dioptimumkan lagi, seperti memperkenalkan lebih banyak indikator dan teknik, dan dijangka dapat mencapai hasil dagangan yang lebih baik.

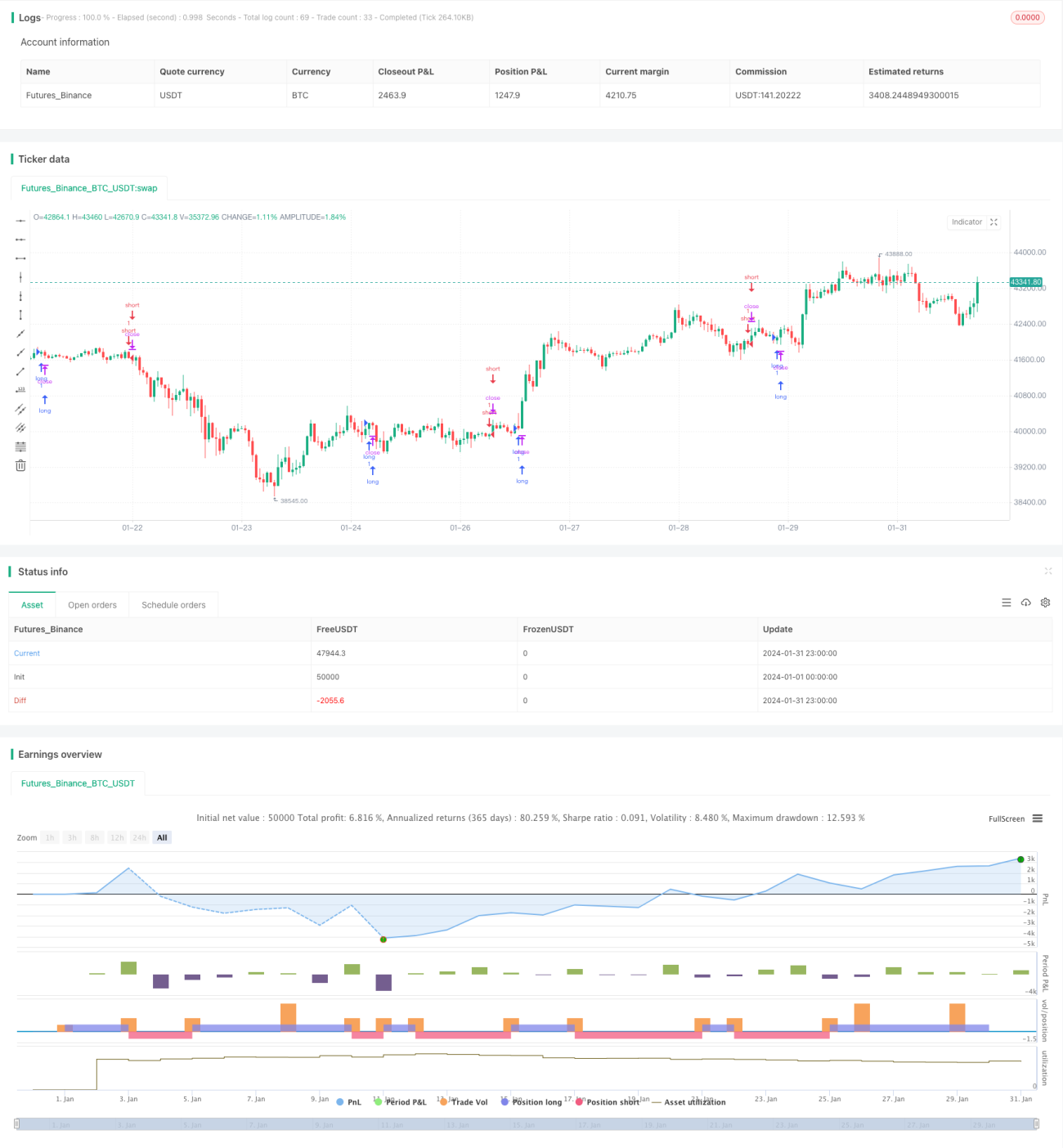

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1