Strategi Purata Bergerak Eksponen Berganda William dan Ichimoku

Gambaran Keseluruhan

Strategi ini menggabungkan dua indikator teknikal iaitu Purata Pergerakan Eksponen Berganda Williams dan Ichimoku Kinko Hyo untuk memanfaatkan kelebihan masing-masing, sekali gus meningkatkan ketepatan keputusan dagangan. Purata Pergerakan Eksponen Berganda Williams dapat mencerminkan arah aliran perubahan harga dengan berkesan, manakala Ichimoku Kinko Hyo pula dapat meramalkan pembalikan arah aliran lebih awal.

Prinsip

Purata Pergerakan Eksponen Berganda Williams terdiri daripada garis pantas dan garis perlahan. Formula pengiraan garis pantas ialah: 2*(Purata Pergerakan Berwajaran tempoh n/2), manakala formula garis perlahan ialah: Purata Pergerakan Berwajaran tempoh n. Apabila garis pantas menembusi garis perlahan dari bawah ke atas, ia merupakan isyarat beli; sebaliknya, apabila garis pantas menembusi garis perlahan dari atas ke bawah, ia merupakan isyarat jual.

Ichimoku Kinko Hyo terdiri daripada empat komponen: Garis Perpindahan, Garis Asas, Garis Pelopor, dan Awan. Persilangan emas antara Garis Perpindahan dan Garis Asas merupakan isyarat beli, manakala persilangan maut merupakan isyarat jual. Penembusan harga ke atas bahagian atas Awan merupakan isyarat beli, manakala penurusan harga ke bawah bahagian bawah Awan merupakan isyarat jual.

Strategi ini menggabungkan kelebihan kedua-dua indikator. Penentuan pertama adalah berdasarkan isyarat yang dihasilkan oleh indikator Williams, manakala penentuan kedua pula disahkan oleh indikator Ichimoku Kinko Hyo, yang dapat menapis isyarat palsu dengan berkesan dan meningkatkan ketepatan keputusan.

Kelebihan

- Purata Pergerakan Eksponen Berganda Williams responsif dan dapat mengenal pasti arah aliran yang kukuh.

- Ichimoku Kinko Hyo bersifat meramal lebih awal, membolehkan pembalikan arah aliran dikesan lebih awal.

- Gabungan kedua-dua indikator membolehkan pengesahan bersama, mengurangkan isyarat palsu.

- Melalui pengoptimuman parameter, strategi ini boleh disesuaikan dengan pelbagai jangka masa dan instrumen.

Risiko dan Pengoptimuman

- Dalam pasaran yang tidak mengikut arah aliran, isyarat yang kerap mungkin dihasilkan. Parameter boleh dilaraskan dengan sewajarnya untuk menapis sebahagian isyarat.

- Proses persilangan antara garis pantas dan garis perlahan mungkin mengalami sedikit ketinggalan. Gabungan dengan Awan dapat mengelakkan terlepas titik beli/jual yang optimum.

- Disarankan untuk digunakan bersama indikator arah aliran atau indikator turun naik bagi mengelakkan isyarat palsu dengan lebih lanjut.

Kesimpulan

Strategi ini memanfaatkan sepenuhnya kelebihan indikator Williams dalam menentukan arah aliran dan kelebihan Ichimoku Kinko Hyo dalam meramal pembalikan lebih awal, yang dapat meningkatkan ketepatan keputusan dagangan secara signifikan. Melalui pelarasan parameter dan penggabungan dengan indikator lain, strategi ini boleh dioptimumkan secara berterusan agar lebih sesuai dengan perubahan pasaran.

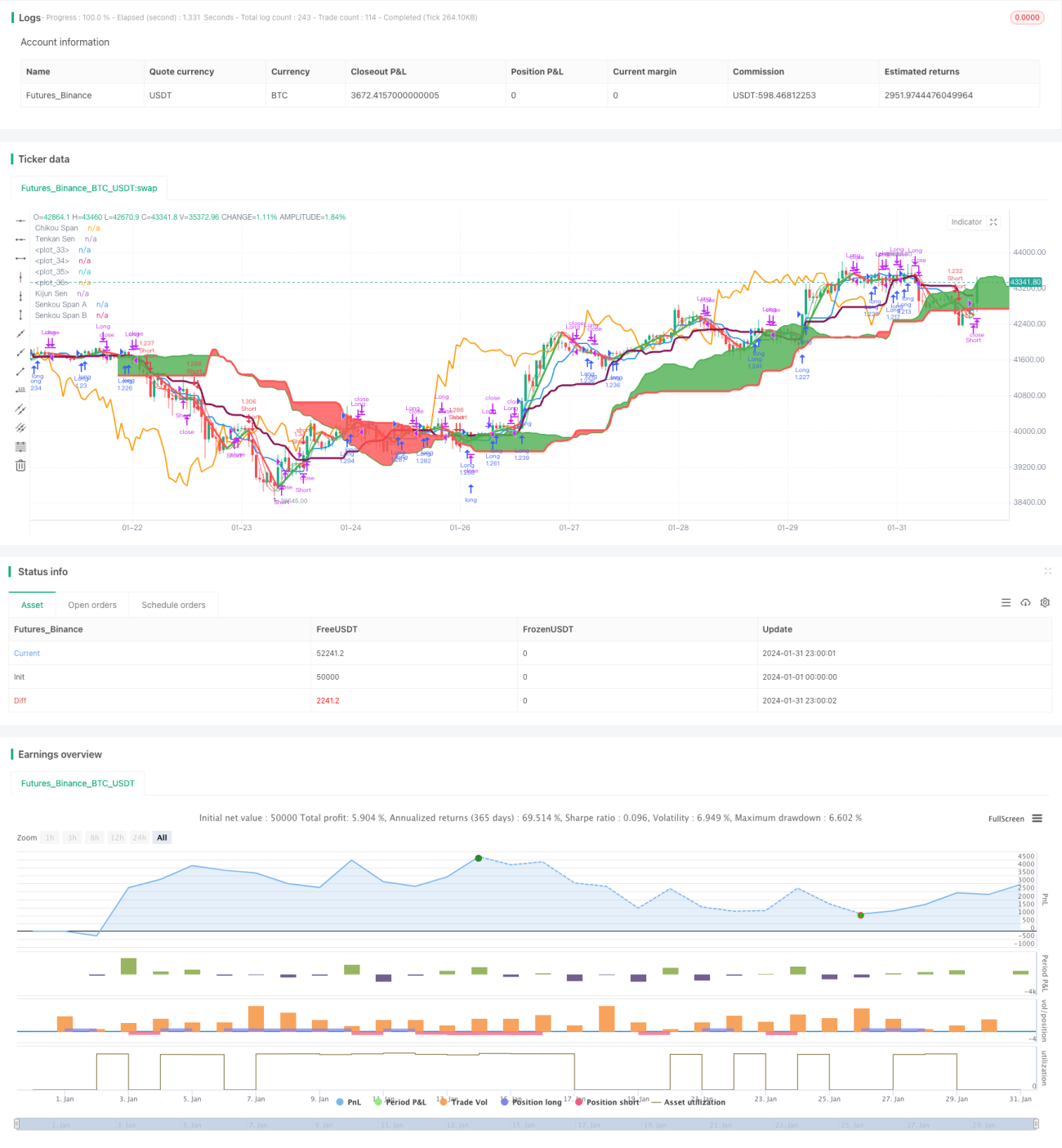

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1