Strategi Ayunan Satu Minit Kanayama

Gambaran Keseluruhan

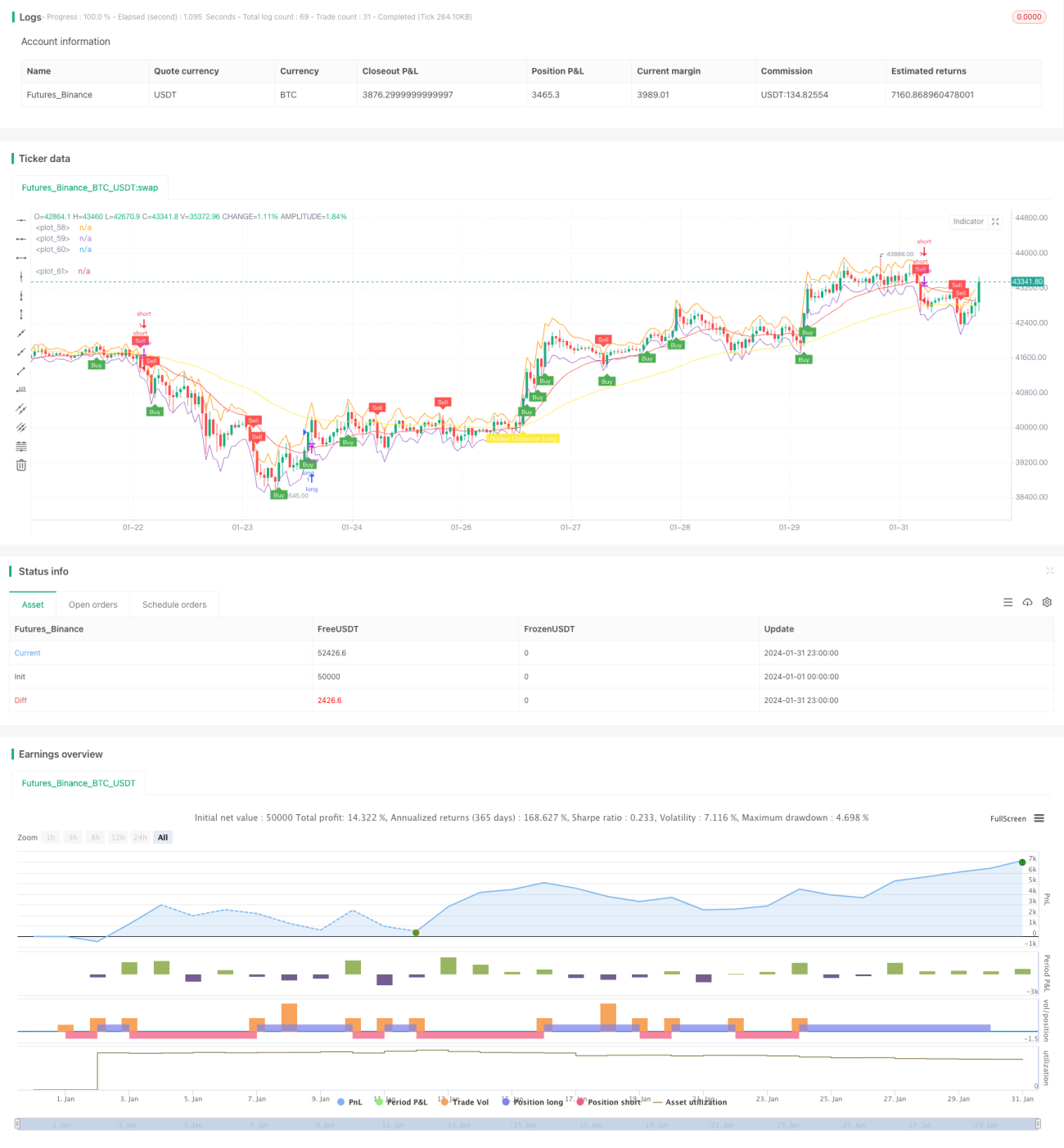

Strategi Gem Forest One Minute Scalping adalah strategi perdagangan kuantitatif jangka pendek. Strategi ini menggunakan pelbagai penunjuk untuk mengenal pasti ciri ayunan pasaran dalam jangka masa 1 minit, dan dengan itu beralih antara kedudukan panjang dan pendek untuk mencapai arbitraj ultra-pendek.

Prinsip Strategi

- Penunjuk ATR membina jalur atas dan bawah untuk menentukan julat ayunan harga.

- Penunjuk EMA pantas dan perlahan membina isyarat persilangan emas dan persilangan maut untuk dagangan.

- Dua RSI mengesahkan isyarat persilangan emas dan persilangan maut.

- Menggabungkan isyarat penunjuk dan kedudukan harga untuk menentukan titik masuk dan keluar yang spesifik.

Apabila harga berada di bawah jalur bawah, EMA pantas dan perlahan membentuk persilangan emas, dan RSI pantas menembusi ke atas RSI perlahan, menghasilkan isyarat beli; apabila harga berada di atas jalur atas, EMA pantas dan perlahan membentuk persilangan maut, dan RSI pantas menembusi ke bawah RSI perlahan, menghasilkan isyarat jual. Selepas masuk, tetapkan stop loss dan take profit untuk keluar.

Analisis Kelebihan

- Gabungan pelbagai penunjuk, penilaian menyeluruh, kebolehpercayaan yang tinggi.

- Kekerapan operasi strategi yang tinggi, mempunyai ruang keuntungan yang kukuh.

- Pengeluaran strategi kecil, kestabilan yang baik.

- Boleh melakukan arbitraj ultra-pendek dalam jangka masa 1 minit atau lebih pendek.

Analisis Risiko

- Operasi ultra-pendek memerlukan keperluan rangkaian dan perkakasan yang tinggi.

- Ultra-pendek mudah menyebabkan perdagangan berlebihan dan penyebaran modal.

- Tetapan penunjuk yang tidak sesuai boleh menyebabkan isyarat palsu.

- Bergantung pada persekitaran pasaran tertentu, mudah terkena stop loss apabila pasaran turun naik dengan mendadak.

Untuk menangani risiko ini, parameter penunjuk boleh dioptimumkan, kaedah stop loss dan take profit boleh diselaraskan, bilangan dagangan maksimum harian dihadkan dengan sesuai, dan pilih instrumen dagangan dengan kecairan yang baik dan turun naik yang sederhana.

Arah Pengoptimuman Strategi

- Uji kesan parameter kitaran ATR yang berbeza terhadap hasil.

- Cuba pelbagai jenis EMA, atau tukar salah satu EMA kepada penunjuk lain.

- Laraskan parameter kitaran RSI, atau cuba penunjuk ayunan lain seperti KDJ, Stochastics, dan lain-lain.

- Optimumkan kaedah pemilihan titik masuk, seperti menggabungkan lebih banyak faktor untuk menentukan arah aliran.

- Laraskan titik stop loss dan take profit untuk mengoptimumkan nisbah risiko-keuntungan.

Kesimpulan

Strategi Gem Forest One Minute Scalping mempertimbangkan sepenuhnya ciri-ciri perdagangan kuantitatif ultra-pendek, tetapan parameter penunjuk adalah munasabah, menggunakan pengesahan dan gabungan pelbagai penunjuk, kebolehpercayaan yang tinggi, di bawah syarat kawalan risiko yang ketat, ia mempunyai potensi keuntungan yang kuat, sangat sesuai untuk pelabur yang mempunyai keupayaan pengiraan yang mencukupi dan psikologi yang stabil untuk mengesahkan dalam perdagangan sebenar.

- 1