Strategi Pelaburan ETF Leveraj Penjejakan Dua Hala Imbangan Dinamik

Gambaran Keseluruhan

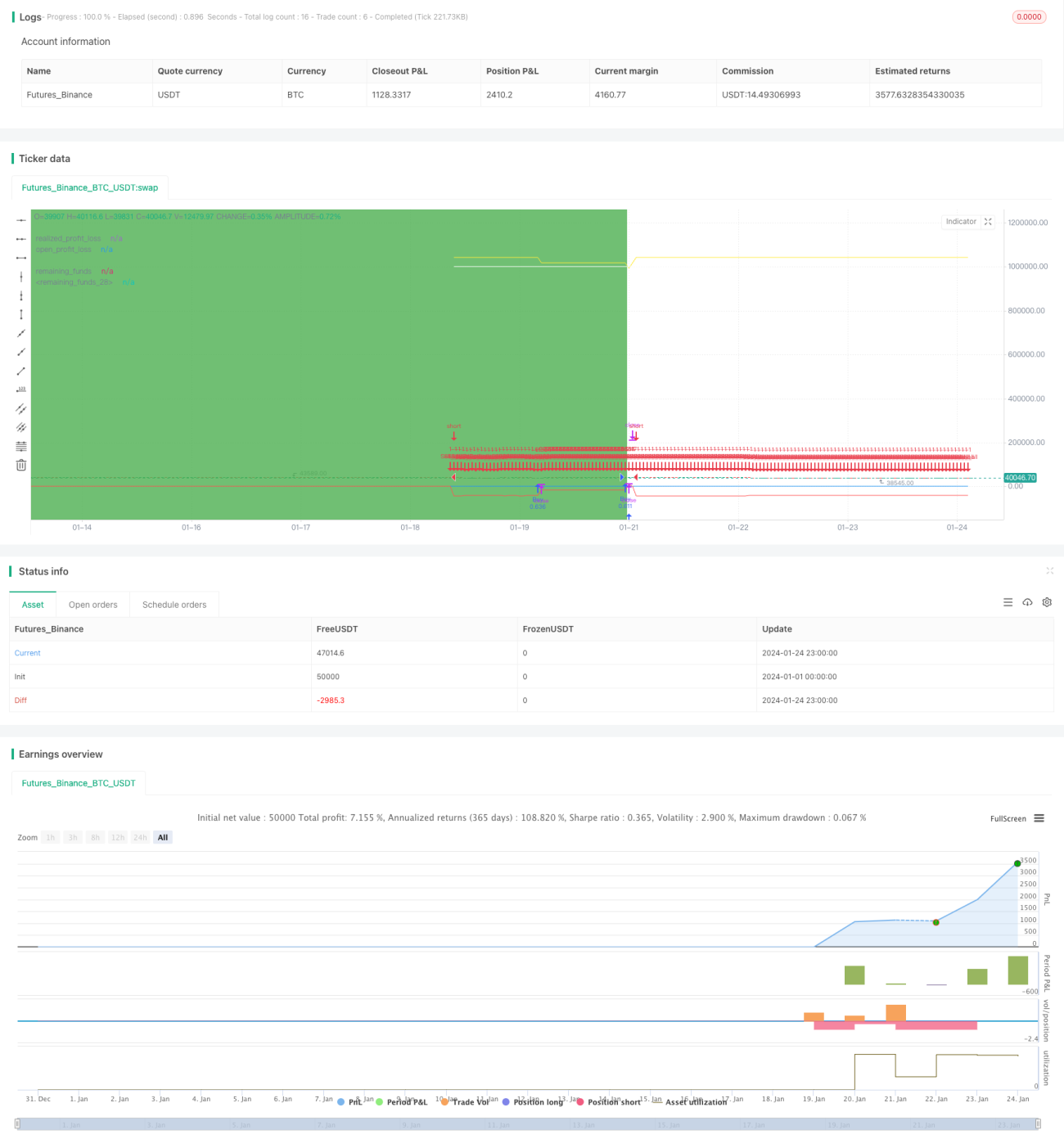

Strategi ini menggunakan Indeks Hang Seng Hong Kong ETF (00631L) sebagai sasaran pelaburan, dengan melaraskan secara dinamik kedudukan tunai dan bahagian pegangan untuk mengimbangi pulangan dan risiko portfolio secara masa nyata. Strategi ini mudah dan mudah dilaksanakan, tidak memerlukan penilaian arah aliran pasaran, dan sesuai untuk pelabur yang tidak dapat memeriksa pasaran dengan kerap.

Prinsip Strategi

-

Melaburkan 50% daripada jumlah dana awal untuk membeli 00631L;

-

Memantau nisbah antara keuntungan belum direalisasi dan baki tunai;

Apabila keuntungan belum direalisasi melebihi 10% daripada baki tunai, tutup 5% kedudukan;

Apabila baki tunai melebihi 10% daripada keuntungan belum direalisasi, tambah 5% lagi kedudukan;

-

Melaraskan secara dinamik bahagian kedudukan dan tunai untuk mengawal pulangan dan risiko portfolio.

Analisis Kelebihan

-

Mudah dan senang dilaksanakan, tidak perlu menilai pasaran;

-

Pelarasan kedudukan secara dinamik mengawal risiko pelaburan dengan berkesan;

-

Pengesanan dua hala, henti rugi dan ambil untung tepat pada masanya;

-

Sesuai untuk pelabur yang tidak dapat memeriksa pasaran dengan kerap.

Risiko dan Langkah Mengatasi

-

ETF berleveraj mempunyai turun naik yang besar;

Menggunakan pembinaan kedudukan secara beransur-ansur, pelaburan secara berperingkat.

-

Tidak dapat henti rugi tepat pada masanya;

Tetapkan garis henti rugi untuk mengawal kerugian maksimum.

-

Kos transaksi yang tinggi;

Longgarkan sedikit julat keseimbangan untuk mengurangkan pelarasan kedudukan.

Idea Pengoptimuman

-

Mengoptimumkan nisbah kedudukan dan tunai;

-

Menguji kesan pulangan bagi jenis ETF yang berbeza;

-

Menambah penunjuk penilaian arah aliran untuk meningkatkan kecekapan penggunaan dana.

Kesimpulan

Strategi ini mengawal risiko pelaburan melalui pembinaan portfolio yang seimbang secara dinamik, tidak memerlukan penilaian arah aliran pasaran, operasi mudah, dan sesuai untuk pelabur yang tidak dapat memeriksa pasaran dengan kerap. Ia merupakan strategi pelaburan kuantitatif yang sangat praktikal.

- 1