Strategi Menjejak Trend Berdasarkan Pelbagai Jangka Masa

Gambaran Keseluruhan

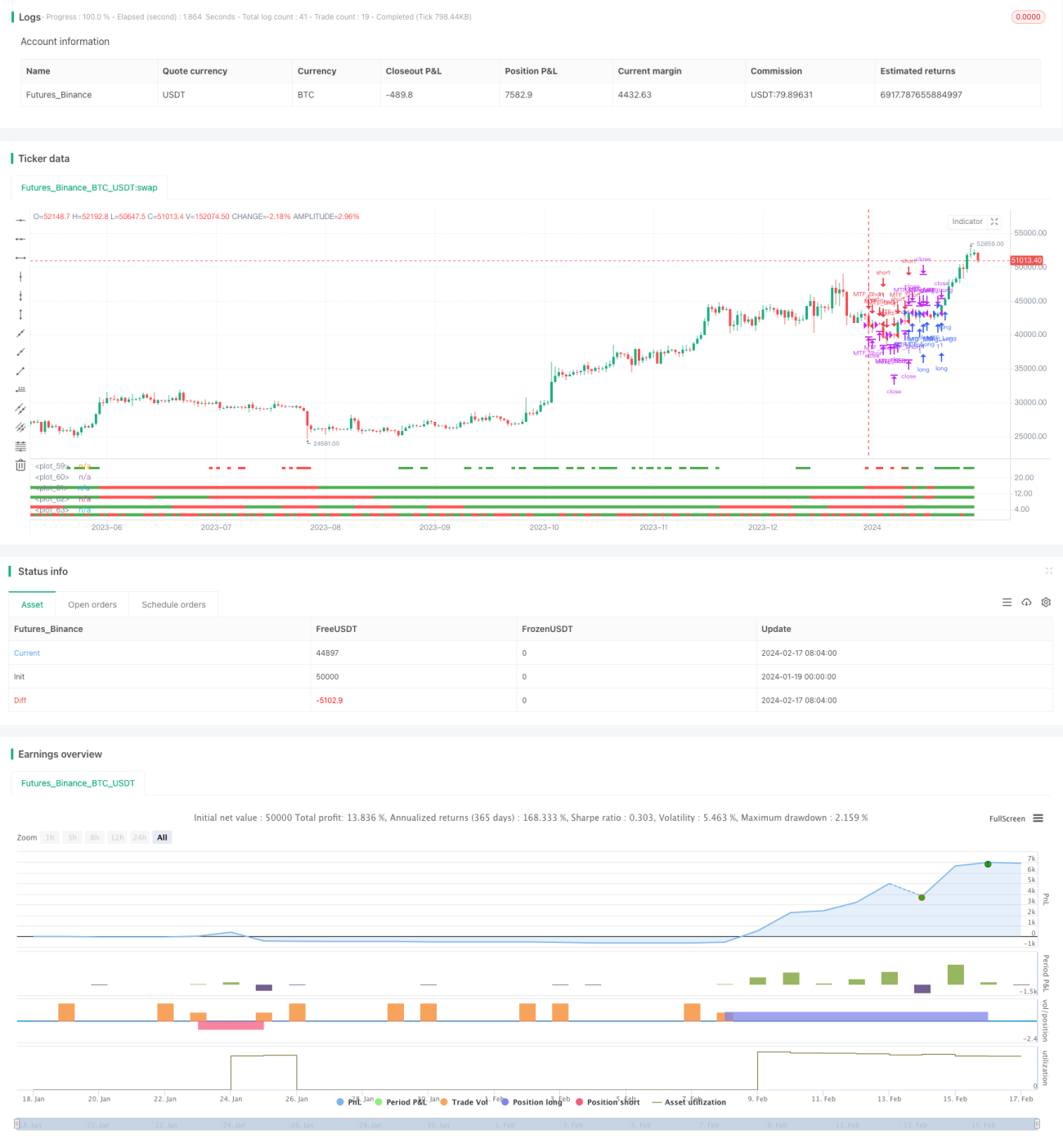

Strategi ini ialah strategi pengikut aliran yang menggunakan persetujuan indikator dalam pelbagai jangka masa. Ia akan membuka posisi beli atau jual apabila carta harian, carta 10 hari, carta 15 hari dan carta 30 hari semuanya menunjukkan kenaikan atau penurunan, dan menggunakan kaedah henti rugi dinamik untuk menutup posisi.

Prinsip Strategi

Strategi ini menggunakan empat jangka masa iaitu carta harian, carta 10 hari, carta 15 hari dan carta 30 hari untuk menentukan arah aliran. Apabila harga penutupan keempat-empat jangka masa lebih tinggi daripada harga pembukaan, ia dianggap menaik; apabila harga penutupan keempat-empat jangka masa lebih rendah daripada harga pembukaan, ia dianggap menurun.

Apabila keadaan menaik dikesan, posisi beli dibuka; apabila keadaan menurun dikesan, posisi jual dibuka. Selepas pembukaan posisi, saluran KC digunakan untuk henti rugi dinamik.

Secara khusus, strategi membandingkan harga pembukaan dan harga penutupan dalam jangka masa yang berbeza untuk menentukan arah aliran. Jika harga pembukaan lebih rendah daripada harga penutupan, jangka masa tersebut dianggap menaik dan diwakili dengan warna hijau. Jika harga pembukaan lebih tinggi daripada harga penutupan, jangka masa tersebut dianggap menurun dan diwakili dengan warna merah.

Apabila keempat-empat jangka masa semuanya menaik, strategi akan membuka posisi beli; apabila keempat-empat jangka masa semuanya menurun, strategi akan membuka posisi jual. Syarat penutupan posisi adalah henti rugi atau pembalikan aliran.

Kelebihan Strategi

-

Menggunakan pelbagai jangka masa untuk menentukan aliran dapat menapis penembusan palsu dengan berkesan dan mengesahkan arah aliran.

-

Kaedah henti rugi dinamik dapat melindungi modal secara maksimum.

-

Syarat kemasukan yang ketat dapat mengurangkan dagangan yang tidak perlu dan mengelakkan kos slip yang berlebihan.

-

Gabungan pelbagai jangka masa dapat mengimbangi kelajuan keuntungan dan kestabilan.

Risiko Strategi

-

Syarat kemasukan yang terlalu ketat mungkin menyebabkan terlepas beberapa peluang.

-

Penetapan julat henti rugi yang tidak sesuai mungkin terlalu agresif atau terlalu konservatif.

-

Pemilihan jangka masa yang tidak tepat mungkin tidak selaras dengan aliran jangka panjang atau jangka pendek yang lebih dominan.

-

Peristiwa mengejut yang menyebabkan pembalikan pantas tidak dapat dihentikan rugi.

Hala Tuju Pengoptimuman

-

Mengoptimumkan pemilihan jangka masa untuk mengimbangi kelajuan keuntungan dan kestabilan.

-

Menguji tetapan parameter yang berbeza untuk mengoptimumkan julat henti rugi.

-

Menambah algoritma pembelajaran mesin untuk membantu menentukan titik pembalikan aliran.

-

Menambah perhatian terhadap peristiwa besar untuk mengelakkan kerugian akibat peristiwa mengejut.

Kesimpulan

Strategi ini menggabungkan penentuan arah aliran melalui pelbagai jangka masa, syarat kemasukan yang ketat bersama henti rugi dinamik, bertujuan untuk memperoleh pulangan yang stabil. Ia mempunyai risiko terlepas peluang dan kawalan risiko yang tidak sesuai. Langkah seterusnya adalah terus mengoptimumkan tetapan parameter untuk meningkatkan kestabilan strategi.

- 1