Strategi Bullish Indikator Trend Utama

Gambaran Keseluruhan

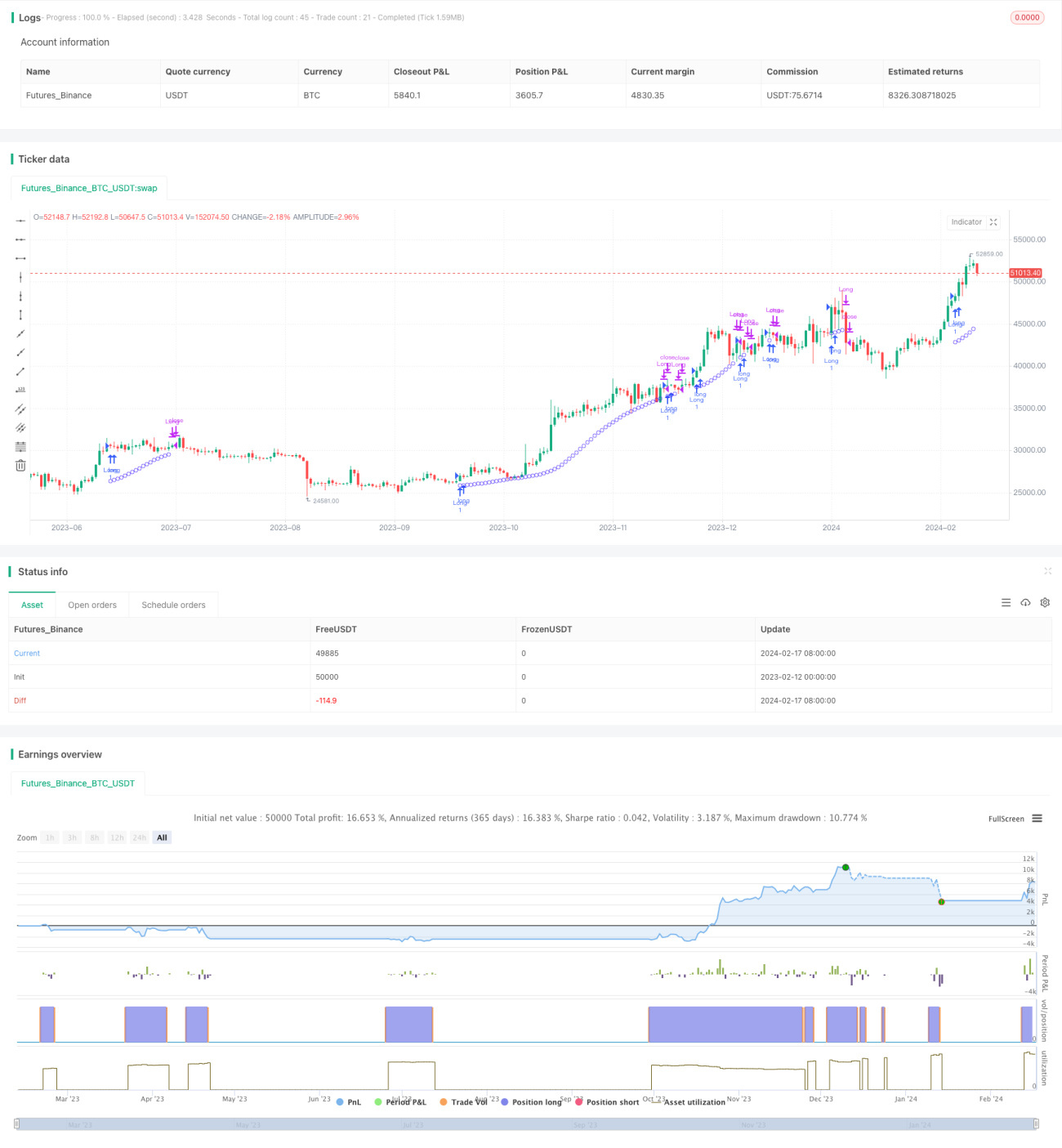

Strategi Jangka Panjang Indikator Aliran Utama (Major Trend Indicator Long, disingkat MTIL) adalah strategi perdagangan yang digunakan untuk pelbagai instrumen kewangan (termasuk mata wang kripto seperti Bitcoin, Ethereum, dan saham tradisional seperti Apple Inc.). Ia direka untuk mengenal pasti aliran menaik yang berpotensi bagi pembukaan kedudukan beli jangka panjang.

Prinsip Strategi

Strategi MTIL menggunakan parameter yang dioptimumkan untuk mengira harga tertinggi dan terendah dalam tempoh pemerhatian tertentu. Kemudian, kaedah regresi linear digunakan untuk melicinkan data harga, mengenal pasti aliran menaik yang berpotensi, dan menghasilkan isyarat beli.

Secara khusus, strategi ini terlebih dahulu mengira harga tertinggi dan terendah dalam tempoh tertentu. Seterusnya, regresi linear dengan parameter berbeza digunakan untuk melicinkan harga tertinggi dan terendah. Ini menghasilkan jalur atas dan bawah. Apabila garis harga tertinggi yang telah dilicinkan menembusi jalur atas, dan garis harga terendah juga menembusi jalur bawah, serta regresi linear jangka pendek harga penutup lebih tinggi daripada regresi linear jangka panjang, maka isyarat beli dihasilkan.

Analisis Kelebihan

Strategi MTIL mempunyai kelebihan berikut:

- Menggunakan teknik pelicinan berganda untuk mengenal pasti aliran, dengan ketepatan yang lebih tinggi.

- Masa mula ujian semula boleh dilaraskan, memudahkan pengujian prestasi sejarah strategi.

- Parameter boleh disesuaikan mengikut keutamaan dagangan sendiri.

- Boleh digabungkan dengan strategi jual untuk analisis pelbagai jangka masa.

Analisis Risiko

Strategi MTIL juga mempunyai risiko berikut:

- Risiko perdagangan aliran adalah tinggi, dengan potensi kerugian yang lebih besar.

- Penetapan parameter yang tidak sesuai boleh menyebabkan kehilangan peluang atau isyarat palsu.

- Perlu mengambil kira kos transaksi dengan sewajarnya untuk mengelakkan perdagangan yang terlalu kerap.

Risiko ini boleh dikurangkan sebahagiannya melalui pelarasan parameter, penetapan henti rugi, dan kawalan kos transaksi.

Hala Tuju Pengoptimuman

Strategi MTIL boleh dioptimumkan dari beberapa aspek berikut:

- Menguji kombinasi parameter kitaran yang berbeza untuk mencari parameter optimum.

- Menambah mekanisme pengesahan harga dan volum untuk mengelakkan isyarat palsu.

- Menggabungkan penunjuk lain untuk menilai kekuatan dan pergerakan sub-masa, mengesahkan isyarat dengan lebih lanjut.

- Menetapkan strategi henti rugi dan ambil untung untuk mengawal kerugian sekali dan keuntungan keseluruhan.

Kesimpulan

MTIL ialah strategi beli yang menggunakan teknik regresi linear untuk mengenal pasti aliran utama. Ia boleh disesuaikan dengan pelbagai persekitaran pasaran melalui pelarasan parameter. Apabila digabungkan dengan strategi jual, ia mampu menyediakan analisis yang lebih menyeluruh. Selepas pengoptimuman dan pelarasan, ketepatan dan keuntungannya boleh ditingkatkan.

- 1