Strategi Penunjuk Momentum Mutlak

Gambaran Keseluruhan

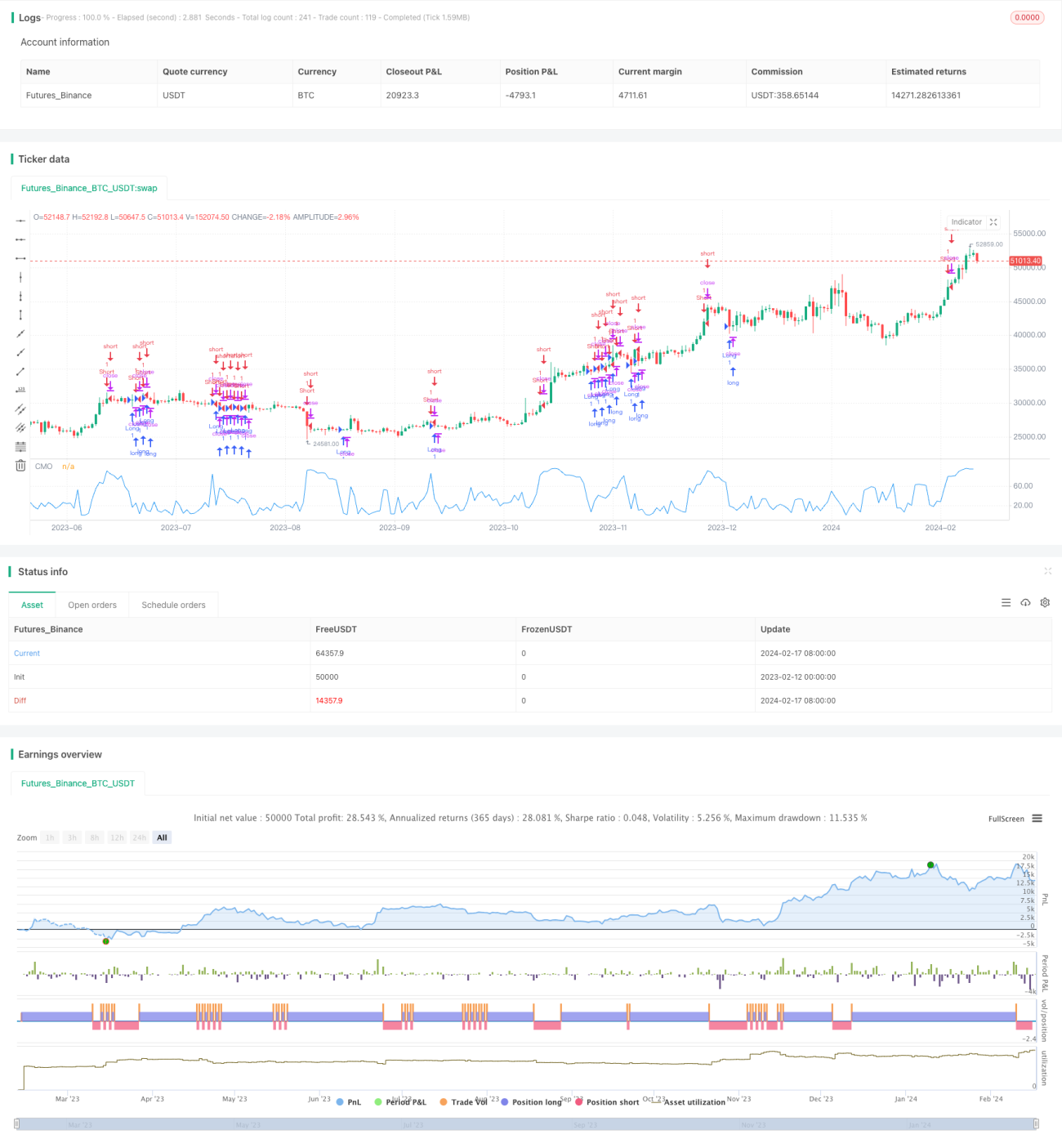

Strategi Indikator Momentum Mutlak adalah versi penambahbaikan bagi indikator momentum CMO yang dibangunkan oleh Tushar Chande. Strategi ini menilai sama ada pasaran kini dalam keadaan terlebih beli atau terlebih jual dengan mengira nilai momentum mutlak harga, untuk menangkap pergerakan harga jangka sederhana dalam pasaran.

Prinsip Strategi

Indikator teras strategi ini ialah indikator CMO yang telah diperbaiki, dipanggil AbsCMO. Formula pengiraan AbsCMO adalah:

AbsCMO = abs(100 * (harga tutup terkini - harga tutup Length tempoh lalu) / (purata bergerak mudah bagi nilai mutlak turun naik harga dalam tempoh Length * Length))

Di sini, Length mewakili panjang tempoh purata. Nilai AbsCMO berada dalam julat 0 hingga 100. Indikator ini menggabungkan arah momentum dan kekuatan (monumentality) untuk menilai dengan jelas arah aliran jangka sederhana dan kawasan terlebih beli/terlebih jual pasaran.

Apabila AbsCMO menembusi ke atas palang atas yang ditetapkan (lalai 70), ini menunjukkan pasaran memasuki keadaan terlebih beli, maka lakukan jualan pendek; apabila AbsCMO menembusi ke bawah palang bawah yang ditetapkan (lalai 20), ini menunjukkan pasaran memasuki keadaan terlebih jual, maka lakukan pembelian.

Analisis Kelebihan

Berbanding dengan indikator momentum lain, indikator AbsCMO mempunyai kelebihan berikut:

- Mencerminkan momentum mutlak harga, lebih tepat dalam menilai arah aliran jangka sederhana pasaran;

- Menggabungkan arah dan kekuatan, mengenal pasti terlebih beli/terlebih jual dengan lebih jelas;

- Julat terhad 0-100, lebih sesuai untuk perbandingan antara pelbagai instrumen;

- Tidak sensitif terhadap turun naik jangka pendek yang mendadak, bertindak balas kepada arah aliran jangka sederhana;

- Parameter boleh disesuaikan, kebolehsuaian tinggi.

Analisis Risiko

Strategi ini terutamanya mempunyai risiko berikut:

- Indikator jangka sederhana, tidak cukup responsif terhadap turun naik jangka pendek;

- Parameter lalai mungkin tidak sesuai untuk semua instrumen, memerlukan pengoptimuman;

- Pegangan jangka panjang mungkin membawa pengeluaran yang besar.

Risiko dapat dikurangkan dengan memendekkan tempoh pegangan secara sesuai, mengoptimumkan parameter, atau menggabungkan dengan indikator lain.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan parameter AbsCMO untuk menyesuaikan dengan lebih banyak instrumen;

- Menggabungkan indikator lain untuk menapis isyarat palsu;

- Menetapkan peraturan henti rugi dan ambil untung untuk mengawal risiko;

- Menggabungkan teknik seperti pembelajaran mendalam untuk mencari titik masuk yang lebih baik.

Ringkasan

Secara keseluruhan, Strategi Indikator Momentum Mutlak adalah strategi dagangan jangka sederhana yang agak praktikal. Ia bertindak balas terhadap ciri momentum mutlak harga jangka sederhana dan mempunyai keupayaan yang kuat dalam menilai arah aliran jangka sederhana pasaran. Walau bagaimanapun, strategi ini tidak sensitif terhadap turun naik jangka pendek yang mendadak, dan terdapat risiko tertentu. Dengan penambahbaikan lanjut seperti pengoptimuman parameter, penapisan indikator, dan mekanisme henti rugi, prestasi strategi ini dalam dagangan sebenar boleh menjadi lebih stabil dan boleh dipercayai.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1