Strategi Persilangan Purata Bergerak dan Pecahan Jalur Bollinger

Ringkasan

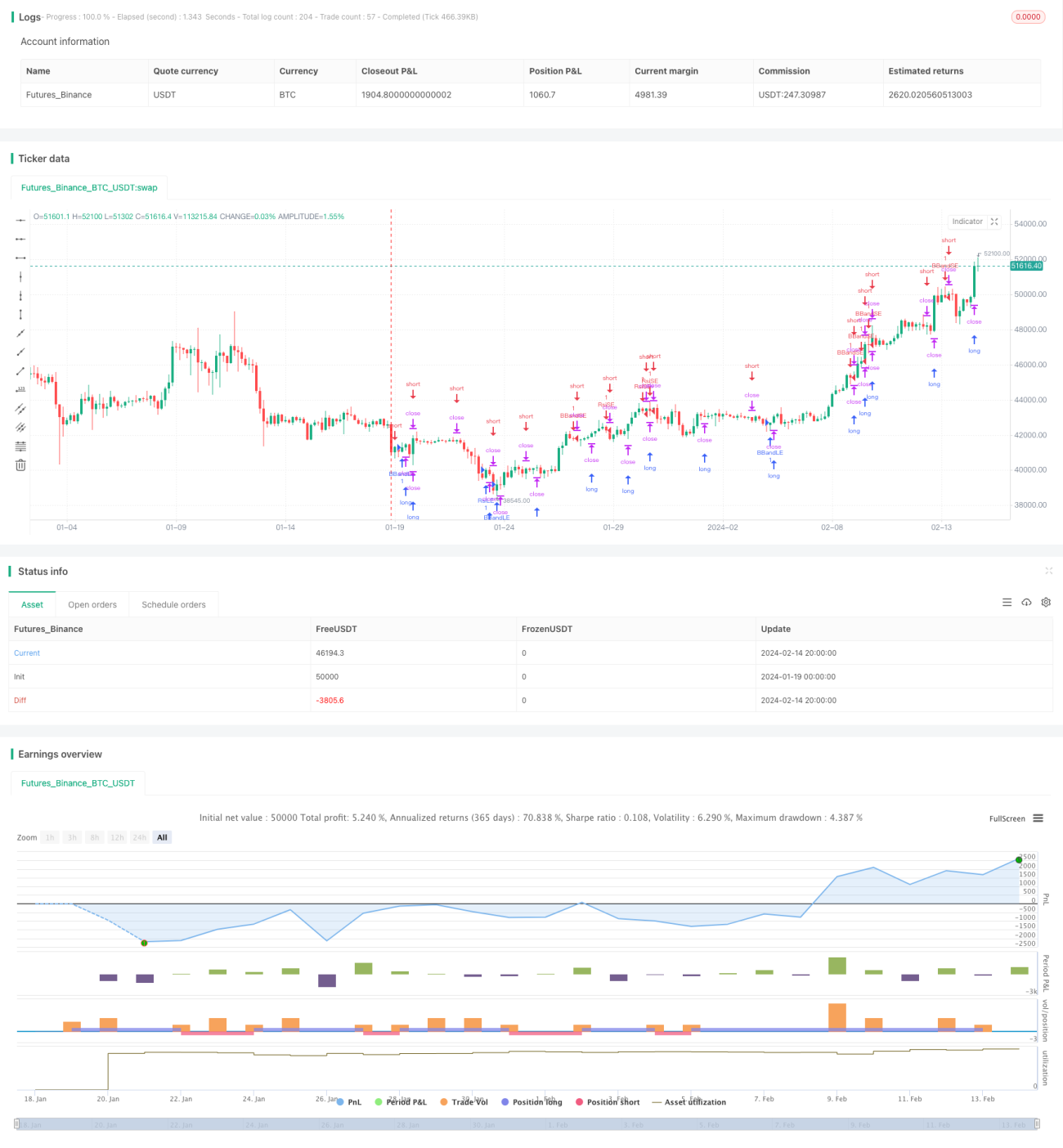

Strategi ini menggunakan penunjuk RSI secara menyeluruh untuk mengenal pasti isyarat terlebih beli dan terlebih jual, Bollinger Bands untuk menentukan penembusan harga dalam operasi, serta corak golden cross dan death cross bagi purata bergerak, bagi menilai pasaran pada fasa trend yang berbeza dan mencapai keuntungan.

Prinsip Strategi

Strategi ini terdiri daripada beberapa komponen penunjuk berikut:

- RSI: Apabila garis RSI menembusi ke atas garis terlebih beli yang ditetapkan atau menembusi ke bawah garis terlebih jual, lakukan operasi beli (long) atau jual (short) yang sepadan.

- Bollinger Bands: Apabila harga menembusi jalur atas Bollinger, lakukan operasi jual (short); apabila harga jatuh menembusi jalur bawah Bollinger, lakukan operasi beli (long).

- Purata Bergerak: Kira harga tertinggi dan terendah dalam tempoh tertentu (contohnya 5 tempoh). Apabila harga lebih tinggi daripada paras tertinggi 5 tempoh terkini, beli (long); apabila harga lebih rendah daripada paras terendah 5 tempoh terkini, jual (short).

- MACD: Kira golden cross dan death cross bagi garis pantas, garis perlahan dan garis MACD sebagai penunjuk bantuan.

Penunjuk-penunjuk ini saling melengkapi. Dalam pasaran bertrend, gunakan Bollinger Bands untuk menentukan titik penembusan harga dan kembali ke garis tengah; dalam pasaran melintang, gunakan purata bergerak untuk menangkap titik perubahan trend; dalam pasaran terlebih beli/terlebih jual, gunakan kawasan ekstrem RSI untuk melaksanakan operasi berlawanan.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Gabungan pelbagai penunjuk, ketepatan tinggi. RSI, Bollinger Bands, purata bergerak dan lain-lain saling mengesahkan, menjadikan isyarat dagangan lebih boleh dipercayai.

- Sesuai untuk pelbagai jenis pasaran. Pasaran bertrend menggunakan Bollinger Bands, pasaran melintang menggunakan purata bergerak, pasaran terlebih beli/terlebih jual menggunakan RSI – pelbagai situasi dapat ditangani.

- Kekerapan operasi sederhana. Tetapan parameter penunjuk agak berhati-hati, mengelakkan perdagangan yang terlalu kerap.

- Struktur program yang jelas. Kod ditulis dengan teratur, mudah difahami dan dibangunkan semula.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Risiko penetapan parameter. Tetapan parameter yang tidak sesuai boleh menyebabkan isyarat dagangan yang salah. Perlu ujian dan pengoptimuman parameter secara berulang.

- Risiko pertukaran long/short. Pada titik perubahan pasaran, pertukaran antara long dan short mungkin kerap berlaku, meningkatkan kos dagangan. Tempoh pegangan boleh diselaraskan secara sederhana.

- Risiko pelaksanaan pengaturcaraan. Kod mungkin mengandungi ralat logik yang sukar dikesan, menyebabkan dagangan tidak normal. Pengendalian ralat dan pencatatan log perlu dipertingkatkan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menambah strategi henti rugi (stop-loss) untuk mengunci keuntungan dan mengurangkan kerugian.

- Menggabungkan penunjuk volum dagangan untuk mengelakkan isyarat palsu. Contohnya, semak volum apabila berlaku penembusan Bollinger Bands.

- Menambah algoritma pembelajaran mesin, menggunakan data sejarah untuk latihan dan mengoptimumkan parameter secara automatik.

- Menambah paparan grafik untuk menunjukkan prestasi strategi secara visual.

- Menjalankan pengoptimuman ujian semula (backtest) untuk memilih kombinasi parameter terbaik.

Kesimpulan

Strategi ini menggunakan secara menyeluruh pelbagai penunjuk seperti purata bergerak, Bollinger Bands dan RSI, melalui gabungan penunjuk untuk membentuk isyarat dagangan. Kelebihan strategi adalah kebolehsuaian yang tinggi dan ketepatan penilaian; risiko utama terletak pada penetapan parameter dan pelaksanaan program, yang memerlukan pengoptimuman dan ujian berterusan. Seterusnya, strategi ini akan terus dipertingkatkan dengan menambah mekanisme henti rugi, menggunakan pembelajaran mesin untuk melatih parameter terbaik, dan membangunkan antara muka grafik, serta memperbaiki fungsi pemantauan dan pengendalian ralat.

- 1