Strategi Persilangan Purata Bergerak yang Terjalin Statik dan Dinamik

Gambaran Keseluruhan

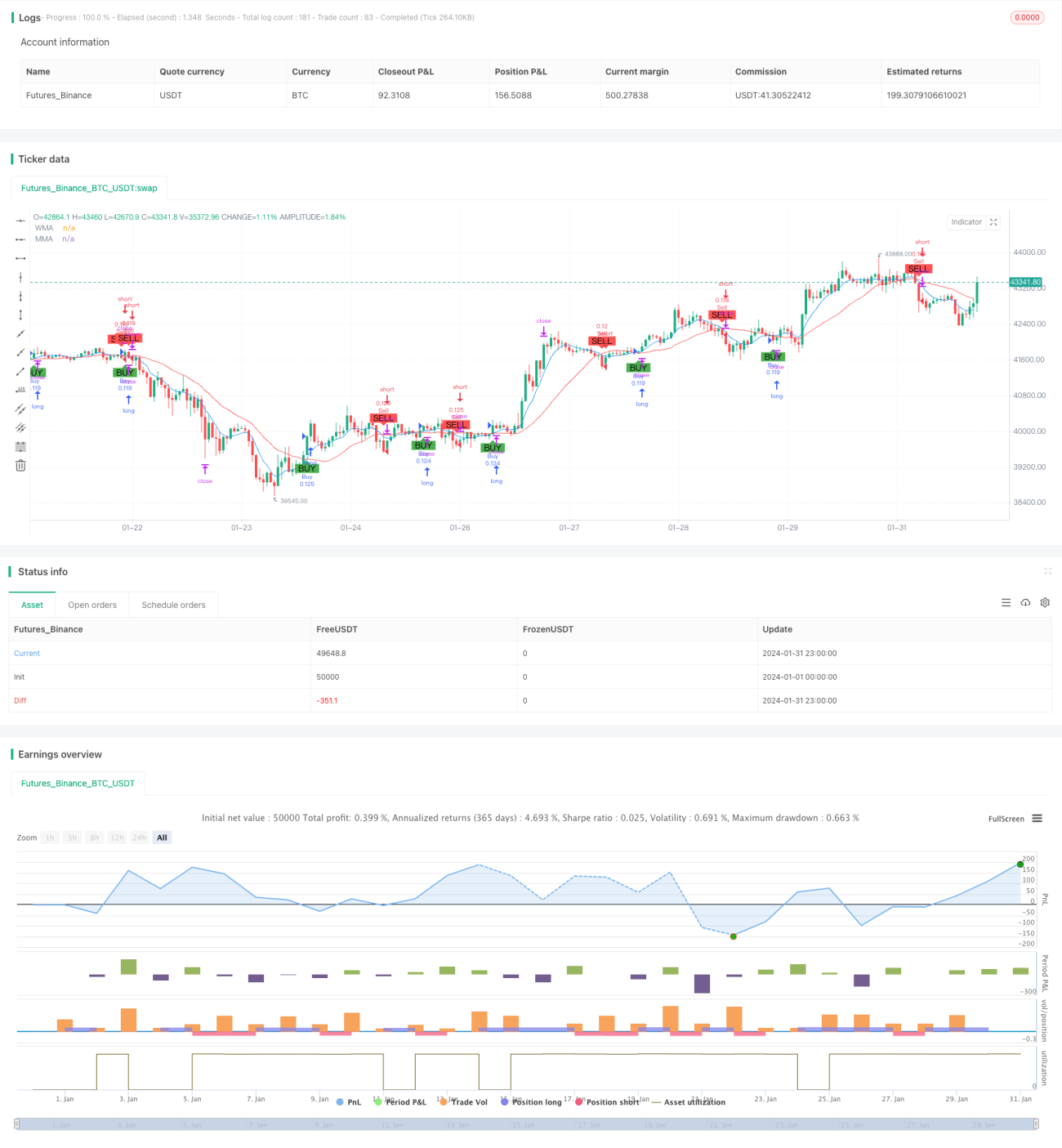

Strategi ini berdasarkan persilangan antara Purata Bergerak Mudah (Simple Moving Average) dan Purata Bergerak Berwajaran (Weighted Moving Average) untuk menjana isyarat dagangan, serta menggabungkan henti rugi dan ambil untung bagi mengurus kedudukan. Strategi ini menggabungkan faktor dinamik (persilangan purata bergerak) dan faktor statik (nisbah henti rugi/ambil untung tetap), menghasilkan kesan gabungan dinamik dan statik.

Prinsip Strategi

Logik teras adalah mengira dua purata bergerak dengan tempoh yang berbeza: satu Purata Bergerak Mudah 9 hari, dan satu Purata Bergerak Berwajaran 21 hari. Apabila Purata Bergerak Mudah 9 hari (tempoh pendek) melintasi ke atas Purata Bergerak Berwajaran 21 hari (tempoh panjang), isyarat beli dijana; apabila garis tempoh pendek melintasi ke bawah garis tempoh panjang, isyarat jual dijana.

Selepas menerima isyarat, pesanan dibuat mengikut nisbah henti rugi dan ambil untung yang ditetapkan. Contohnya, jika nisbah henti rugi ditetapkan pada 5%, maka harga henti rugi ditetapkan pada 95% daripada harga masuk. Jika nisbah ambil untung adalah 5%, maka harga ambil untung ditetapkan pada 105% daripada harga masuk. Dengan cara ini, elemen dinamik (persilangan purata bergerak menentukan masa masuk dan keluar) dan elemen statik (nisbah henti rugi/ambil untung tetap) digabungkan.

Analisis Kelebihan

Strategi ini menggabungkan penunjuk teknikal dinamik dan parameter strategi statik, memanfaatkan kelebihan kedua-dua sistem dinamik dan statik. Penunjuk teknikal dapat menangkap ciri pasaran secara dinamik, membantu dalam mengenal pasti arah aliran; manakala penetapan parameter menyediakan kawalan risiko dan pulangan yang stabil, mengurangkan rawak dalam pengurusan kedudukan.

Berbanding dengan sistem dinamik semata-mata, strategi ini lebih mantap dalam pengurusan kedudukan, mengurangkan kesan keputusan tidak rasional. Berbanding dengan sistem statik semata-mata, strategi ini lebih fleksibel dalam pemilihan kemasukan, mampu menyesuaikan diri dengan perubahan pasaran. Oleh itu, secara keseluruhan, strategi ini mempunyai kestabilan dan keuntungan yang baik.

Analisis Risiko

Risiko strategi ini terutamanya datang dari dua aspek. Pertama, kemungkinan isyarat palsu yang dijana oleh purata bergerak. Apabila pasaran berada dalam fasa penyatuan (oscillating), purata bergerak mungkin kerap bersilang, menyebabkan strategi terperangkap. Kedua, risiko bahawa henti rugi dan ambil untung tetap tidak dapat menyesuaikan diri dengan keadaan pasaran khas. Apabila peristiwa luar biasa menyebabkan pergerakan pasaran yang besar, paras ambil untung dan henti rugi yang telah ditetapkan mungkin ditembusi, menyebabkan kawalan risiko tidak berkesan.

Langkah balas pertama adalah mengelakkan titik masa kritikal untuk mengurangkan kebarangkalian isyarat palsu. Langkah balas kedua adalah menggunakan algoritma henti rugi adaptif berdasarkan turun naik pasaran dan peristiwa khas, membolehkan henti rugi dan ambil untung diselaraskan dengan pasaran.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menguji kombinasi parameter yang berbeza untuk mencari parameter optimum;

- Menambah syarat penapisan untuk mengelakkan isyarat tidak sah;

- Mengaplikasikan algoritma henti rugi adaptif yang berhubung dengan pasaran;

- Menggabungkan penunjuk lain untuk menilai arah aliran kukuh/lemah, mengelakkan pasaran penyatuan;

- Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Dengan menguji parameter berbeza, menambah syarat penapisan, menambah baik henti rugi/ambil untung, menilai arah aliran, dan lain-lain, kestabilan dan kadar pulangan strategi dapat dipertingkatkan lagi.

Kesimpulan

Strategi ini berjaya menggabungkan penunjuk dinamik dan parameter statik, mengimbangi fleksibiliti dan kestabilan. Berbanding dengan strategi dinamik atau statik semata-mata, prestasi keseluruhan strategi ini lebih baik. Sudah tentu, masih ada ruang untuk pengoptimuman; melalui pelarasan parameter, syarat penapisan, henti rugi adaptif, pembelajaran mesin, dan lain-lain, keberkesanan strategi dapat dipertingkatkan lagi.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1