Strategi Perdagangan VWAP Berasaskan Saluran Harga

Gambaran Keseluruhan

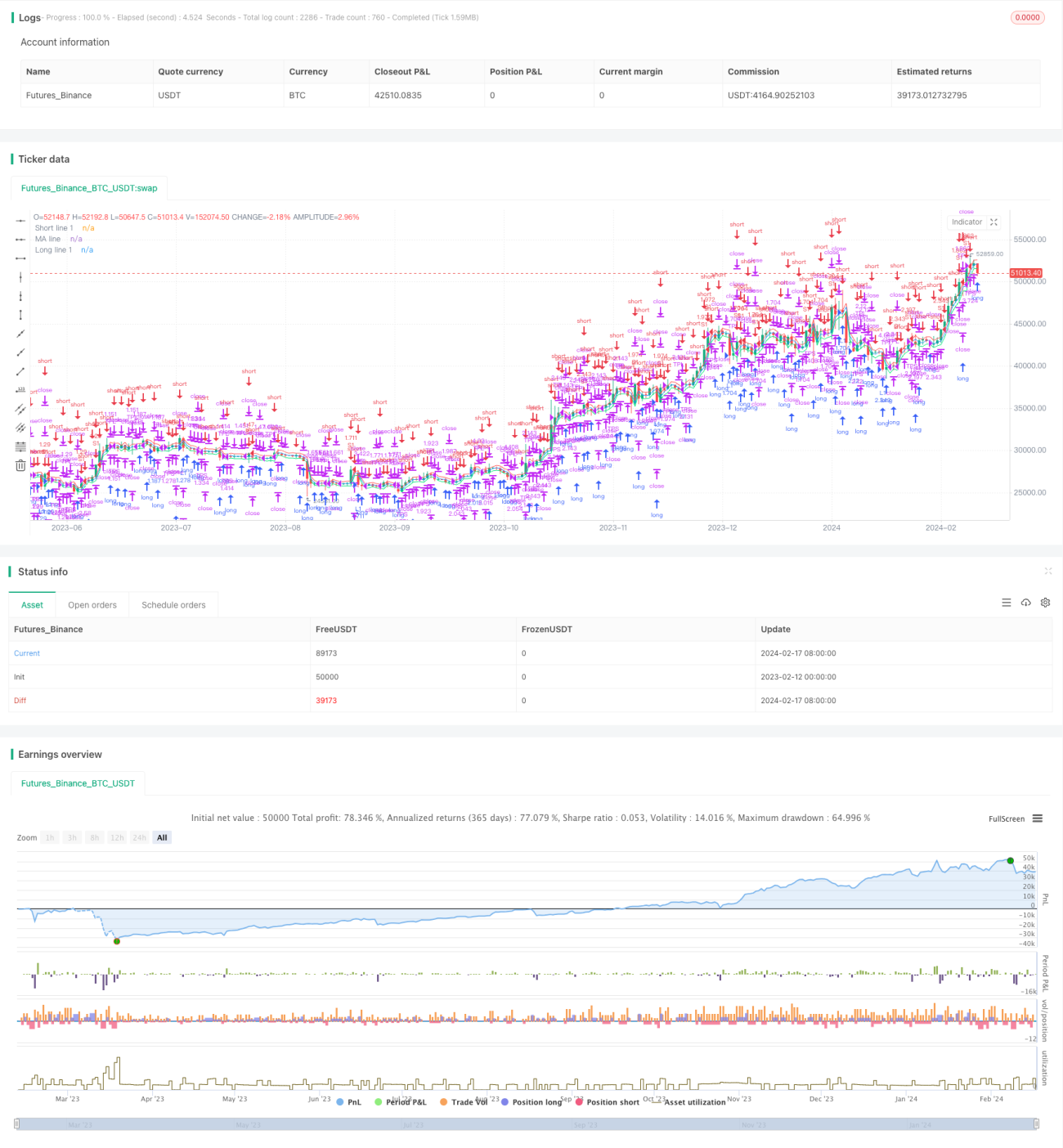

Strategi ini dinamakan "Price Channel VWAP Trading Strategy". Ia adalah strategi yang melaksanakan dagangan VWAP berdasarkan saluran harga. Idea utama strategi ini adalah: di dalam saluran harga, menggunakan garis purata VWAP dan garisan saluran atas-bawahnya untuk menentukan isyarat beli dan jual. Apabila harga menembusi garisan saluran, posisi dibuka mengikut peratusan aset tetap yang ditetapkan, dan posisi ditutup apabila harga kembali ke garis purata VWAP.

Prinsip Strategi

Strategi ini mengira harga purata berwajaran volum (VWAP) bagi harga semasa. VWAP mewakili harga purata, iaitu nisbah jumlah dagangan kepada volum dagangan. Penunjuk VWAP mencerminkan tahap sisihan harga semasa daripada harga purata dagangan sejarah.

Strategi ini menggunakan garis purata VWAP dan garisan saluran ofsetnya. Nisbah garisan saluran ofset ditetapkan melalui parameter “longlevel1” dan “shortlevel1”. Apabila harga menembusi garisan saluran atas, posisi panjang dibuka mengikut peratusan saiz posisi “lotsizelong”; apabila harga menembusi garisan saluran bawah, posisi pendek dibuka mengikut peratusan saiz posisi “lotsizeshort”. Selepas posisi dibuka, apabila harga kembali ke sekitar garis purata VWAP, posisi ditutup.

Tetapan parameter strategi ini sepenuhnya mencerminkan idea dagangan saluran. Pengguna boleh melaraskan lebar saluran dan peratusan saiz posisi mengikut keutamaan mereka, untuk mencapai tahap kekerapan dagangan yang berbeza.

Analisis Kelebihan

Strategi dagangan ini mempunyai beberapa kelebihan berikut:

- Menggunakan penunjuk VWAP untuk menilai pusat nilai, dapat menangkap arah utama pasaran

- Berdagang dalam julat saluran, mengelakkan gangguan bunyi pasaran, menjadikan operasi lebih jelas

- Gabungan saluran pada pelbagai peringkat, membuka posisi secara berperingkat, mengurangkan risiko

- Operasi kembali ke pusat mengambil untung tepat pada masanya, mengelakkan kerugian akibat pembalikan pantas

Oleh kerana penunjuk VWAP dapat menggambarkan tahap purata harga dengan baik, berdagang berdasarkan garisan salurannya dapat mengunci pusat nilai dengan berkesan, mengelakkan terpengaruh oleh turun naik jangka pendek. Selain itu, dengan menggunakan saluran parameter yang berbeza secara gabungan dan membuka posisi secara berperingkat, risiko dapat dikawal dengan berkesan, mengelakkan risiko terpusat akibat posisi tunggal. Akhirnya, dengan mengambil untung tepat pada masanya dan kembali ke sekitar garis purata VWAP untuk menutup posisi, kerugian akibat pembalikan harga dapat dikurangkan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Penunjuk VWAP tidak sensitif terhadap dagangan frekuensi tinggi, tidak dapat mencerminkan anomali harga yang melampau

- Tetapan parameter lebar saluran yang tidak sesuai boleh menyebabkan dagangan terlalu agresif

- Julat tutup posisi operasi kembali yang terlalu lebar boleh menyebabkan kerugian terperangkap

Penunjuk VWAP tidak sensitif terhadap turun naik dagangan frekuensi tinggi. Jika terdapat lompatan harga yang melampau atau anomali jangka pendek, ia tetap boleh mencetuskan isyarat dagangan dan kerugian yang tidak perlu. Selain itu, jika parameter saluran ditetapkan terlalu longgar, ia mudah menyebabkan isyarat palsu akibat penembusan harga yang tidak sah. Akhir sekali, jika julat tutup posisi operasi kembali ditetapkan terlalu lebar, peluang terbaik untuk mengambil untung mungkin terlepas dan menyebabkan kerugian terperangkap.

Langkah mengatasinya adalah menilai tetapan parameter secara rasional, melaraskan parameter saluran dengan sesuai; pada masa yang sama, menggabungkan penunjuk lain untuk menilai anomali harga, mengelakkan dagangan buta; akhirnya, menilai pengoptimuman parameter saluran pelbagai peringkat dan julat kembali untuk mencapai kesan mengambil untung yang lebih baik.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menambah lebih banyak peringkat saluran, mengoptimumkan kombinasi parameter

- Menggabungkan penunjuk volum dagangan untuk menilai kesahihan penembusan

- Menambah strategi henti rugi, menetapkan peratusan pengeluaran untuk henti rugi

Anda boleh menambah lebih banyak garisan saluran peringkat dan menggabungkan parameter untuk pengoptimuman, mencapai kesan dagangan yang lebih stabil. Di samping itu, peraturan penilaian volum dagangan boleh ditambah untuk mengelakkan kerugian dagangan akibat lompatan harga yang tidak sah. Akhirnya, peraturan henti rugi juga boleh ditetapkan, apabila kerugian posisi mencapai peratusan tertentu, posisi ditutup untuk mengawal risiko dengan berkesan.

Kesimpulan

Strategi ini menggabungkan penunjuk VWAP dengan saluran harga, menghasilkan strategi dagangan yang agak stabil. Tetapan parameter strategi adalah fleksibel, pengguna boleh membuat pelarasan mengikut keutamaan mereka. Strategi ini dapat menilai arah pusat nilai dengan berkesan, melalui kombinasi parameter dan pembukaan posisi secara berperingkat, mencapai kesan keuntungan yang stabil. Walaupun strategi ini masih mempunyai ruang untuk penambahbaikan, secara keseluruhannya ia adalah strategi dagangan kuantitatif yang agak praktikal.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1