Strategi Pembalikan Osilasi CAT

Gambaran Keseluruhan

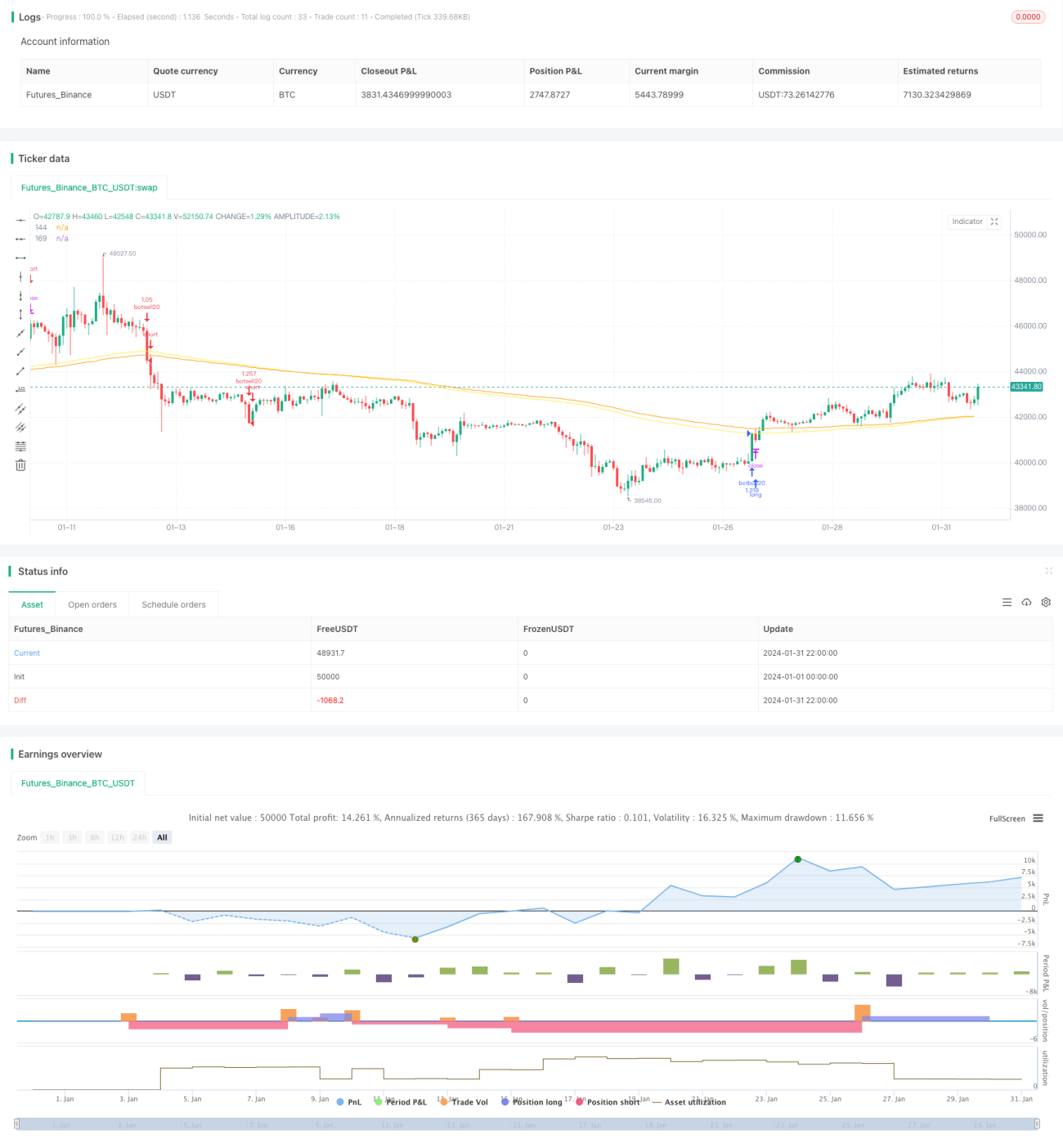

Strategi Pembalikan Ayunan (Oscillation Reversal CAT Strategy) ialah strategi dagangan kuantitatif berdasarkan penunjuk teknikal. Strategi ini menggunakan penunjuk seperti MA dan EMA untuk menentukan arah aliran pasaran serta tahap sokongan dan rintangan, digabungkan dengan penunjuk Swan Hitam dan Swan Putih tersuai untuk mengesan turun naik tidak normal, seterusnya melaksanakan strategi dagangan arah aliran beli rendah jual tinggi.

Prinsip Strategi

Logik teras strategi Pembalikan Ayunan CAT adalah untuk menentukan arah aliran keseluruhan melalui penunjuk teknikal seperti MA dan EMA, kemudian digabungkan dengan penunjuk Swan Hitam dan Swan Putih tersuai untuk menangkap peluang turun naik tidak normal. Prinsip khusus adalah seperti berikut:

-

Menggunakan penunjuk seperti SMA dan EMA untuk menentukan arah aliran keseluruhan. Contohnya, persilangan EMA144 ke atas EMA169 dianggap isyarat kenaikan, manakala persilangan EMA144 ke bawah EMA169 dianggap isyarat penurunan.

-

Penunjuk Swan Hitam tersuai, formulanya ialah (Harga Tutup - Harga Buka) / Harga Tutup. Ia mencerminkan tahap turun naik tidak normal bagi suatu lilin harga. Apabila penunjuk Swan Hitam melebihi ambang (contohnya 0.0191), dan pada masa yang sama harga tutup lebih rendah daripada harga buka, ini menunjukkan berlakunya turun naik tidak normal ke bawah, yang merupakan peluang dagangan jual.

-

Penunjuk Swan Putih tersuai adalah serupa dengan penunjuk Swan Hitam, ia juga mencerminkan tahap turun naik tidak normal bagi suatu lilin harga. Apabila penunjuk Swan Putih melebihi ambang, dan pada masa yang sama harga tutup lebih tinggi daripada harga buka, ini menunjukkan berlakunya turun naik tidak normal ke atas, yang merupakan peluang dagangan beli.

-

Selepas menangkap peluang turun naik tidak normal, strategi akan menunggu penunjuk seperti EMA mengeluarkan isyarat pembalikan untuk menutup kedudukan, seterusnya merealisasikan beli rendah jual tinggi.

Strategi ini menggabungkan penggunaan purata bergerak untuk menilai arah aliran dan penunjuk tersuai untuk menangkap turun naik tidak normal, mencapai dagangan pembalikan beli rendah jual tinggi, dan merupakan strategi dagangan kuantitatif yang agak tipikal.

Analisis Kelebihan

Strategi Pembalikan Ayunan CAT mempunyai beberapa kelebihan berikut:

-

Menangkap turun naik tidak normal, dengan kadar kemenangan yang agak tinggi. Penunjuk Swan Hitam dan Swan Putih dapat mengesan turun naik harga tidak normal dengan berkesan. Turun naik ini sering menandakan pembalikan, oleh itu kadar kemenangan dagangan adalah lebih tinggi.

-

Peraturan masuk dan keluar yang pasti, mengelakkan ikut arus. Strategi ini mempunyai kriteria masuk dan keluar yang sangat jelas, membantu mengelakkan tindakan rawak dan emosi pedagang.

-

Pelbagai parameter dan penunjuk tersedia untuk pelarasan pengoptimuman. Seperti tempoh parameter MA dan EMA, ambang parameter Swan Hitam dan Swan Putih, semuanya boleh dilaraskan melalui pengoptimuman, menjadikan strategi lebih sesuai untuk pelbagai instrumen dan persekitaran dagangan.

-

Sesuai untuk dagangan frekuensi tinggi dan frekuensi rendah. Strategi ini menggabungkan arah aliran dan pembalikan, boleh dikonfigurasikan untuk jangka masa yang berbeza, sesuai untuk senario dagangan frekuensi tinggi dan frekuensi rendah.

-

Mekanisme kawalan risiko yang agak lengkap. Strategi menggunakan kaedah pesanan berdasarkan peratusan dagangan, dan mempunyai mekanisme henti rugi untuk menutup kedudukan, dengan berkesan dapat mengawal kerugian setiap dagangan.

Analisis Risiko

Strategi Pembalikan Ayunan CAT juga mempunyai risiko tertentu, terutamanya:

-

Risiko pengoptimuman parameter. Penetapan parameter seperti Swan Hitam dan Swan Putih mempunyai kesan besar terhadap prestasi strategi. Jika parameter ditetapkan dengan tidak betul, ia akan mengurangkan tahap keuntungan strategi dengan ketara.

-

Risiko pengeluaran (drawdown). Apabila pasaran menunjukkan arah aliran satu sisi yang panjang, strategi ini mungkin mengalami kerugian berturut-turut dan pengeluaran yang besar.

-

Risiko penembusan palsu. Dalam realiti, sering berlaku penembusan palsu jangka pendek. Jika parameter terlalu sensitif, ia boleh menyebabkan terlalu banyak dagangan yang tidak diperlukan.

Bagi menangani risiko di atas, langkah berikut boleh diambil:

-

Mewujudkan mekanisme pengoptimuman parameter, melakukan ujian semula (backtesting) yang ketat menggunakan data sejarah untuk memastikan penetapan parameter adalah munasabah.

-

Menetapkan mekanisme henti rugi. Henti rugi yang munasabah dapat mengawal jumlah kerugian setiap dagangan dan pengeluaran maksimum dengan berkesan.

-

Melaraskan sensitiviti parameter. Elakkan parameter terlalu sensitif, tambah syarat penapisan tertentu untuk mengelakkan gangguan penembusan palsu.

Hala Tuju Pengoptimuman

Strategi Pembalikan Ayunan CAT masih mempunyai ruang pengoptimuman yang besar. Hala tuju pengoptimuman utama termasuk:

-

Menghaluskan penunjuk Swan Hitam dan Swan Putih dengan lebih lanjut, menetapkan gabungan parameter yang berbeza untuk menjadikan pengesanan turun naik tidak normal lebih tepat dan menyeluruh.

-

Menambah algoritma pembelajaran mesin, menggunakan rangkaian neural atau kaedah pembelajaran ensemble untuk mengoptimumkan konfigurasi parameter secara automatik, membolehkan parameter strategi dilaraskan secara dinamik, lebih sesuai dengan perubahan pasaran.

-

Menggunakan teknologi pembelajaran mendalam untuk mengenal pasti corak carta, membantu menilai isyarat pembalikan harga, meningkatkan prestasi strategi.

-

Menambah kawalan logik kabur untuk sensitiviti parameter, mengekalkan parameter stabil semasa arah aliran jelas, dan meningkatkan sensitiviti parameter pada titik perubahan arah aliran.

-

Menggabungkan algoritma genetik tanpa parameter, algoritma simulasi penyepuhlindapan (simulated annealing) dan kaedah pengoptimuman global yang lain untuk mencapai pengoptimuman menyeluruh pelbagai parameter.

-

Memperluaskan instrumen dagangan, menambah saham, mata wang kripto dan instrumen lain untuk melaksanakan arbitraj rentas pasaran.

Melalui pengoptimuman model dan parameter yang sistematik, strategi Pembalikan Ayunan CAT dapat meningkatkan keteguhan (robustness) strategi, seterusnya memperoleh prestasi dagangan yang lebih baik.

Kesimpulan

Strategi Pembalikan Ayunan CAT menggabungkan purata bergerak dan penunjuk tersuai untuk mencapai strategi dagangan kuantitatif yang berkesan mengenal pasti pembalikan pasaran. Strategi ini mempunyai kelebihan seperti mengenal pasti turun naik tidak normal, peraturan masuk dan keluar yang lalai, ruang pengoptimuman yang besar, dan boleh dipertingkatkan lagi prestasinya melalui pengoptimuman parameter dan model. Risiko yang perlu diberi perhatian termasuk risiko pengoptimuman parameter, risiko pengeluaran, risiko penembusan palsu, dan lain-lain. Secara keseluruhannya, strategi ini mempunyai idea yang munasabah dan praktikal yang baik.

- 1