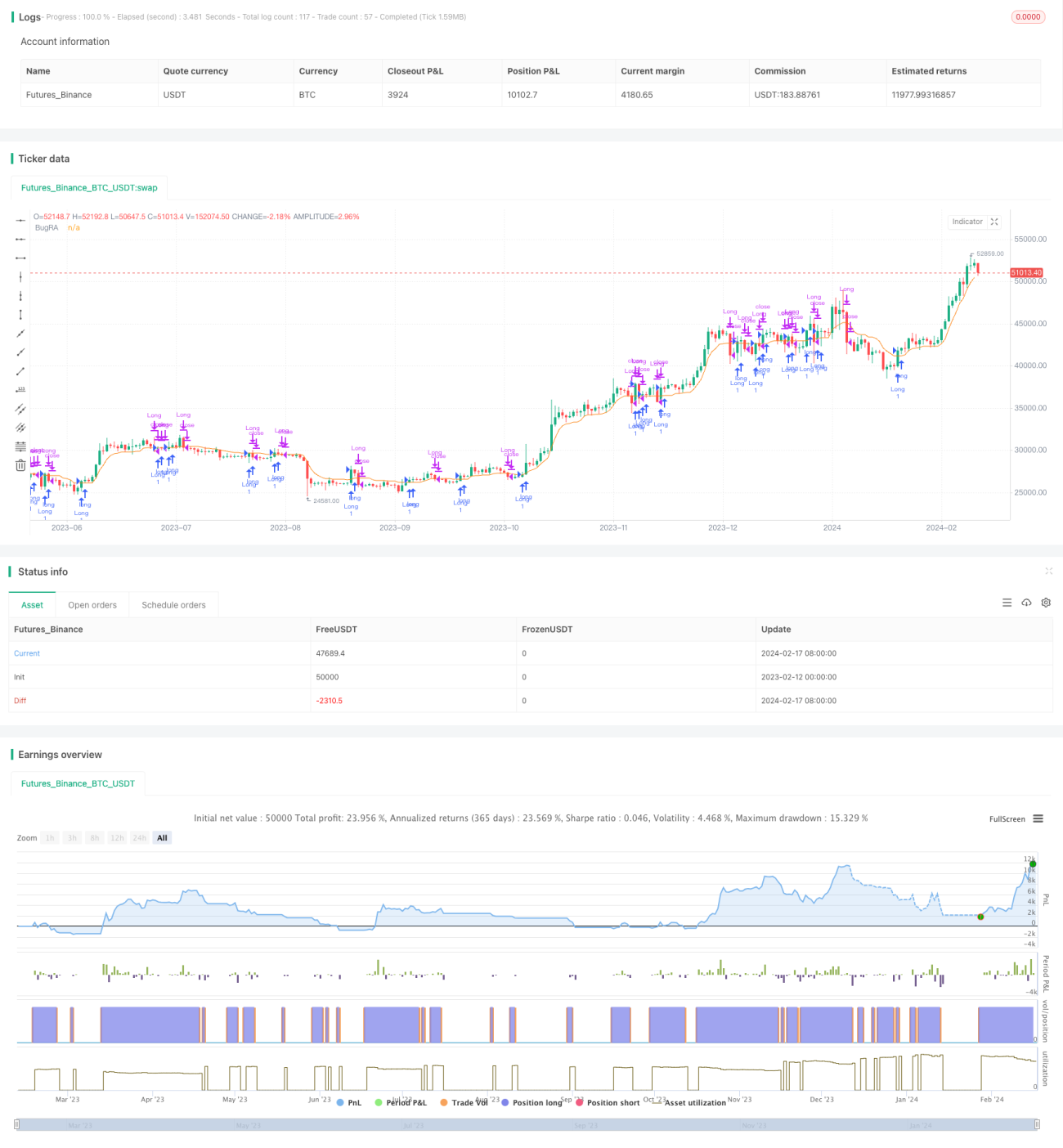

Strategi Dagangan Purata Bergerak Momentum Dua

Gambaran Keseluruhan

Strategi perdagangan purata pergerakan dwi-momentum ialah strategi yang menggabungkan penunjuk OTT dan penunjuk pengayun Wavetrend. Ia menggunakan penunjuk OTT yang dibangunkan oleh guru Anıl Özekşi dan penunjuk pengayun Wavetrend oleh lonestar108 untuk membentuk satu penunjuk perdagangan yang berjaya. Strategi ini boleh digunakan untuk mengambil posisi beli dan jual dalam pasaran dua hala.

Prinsip Strategi

Strategi purata pergerakan dwi-momentum terlebih dahulu mengira jalur tengah Bollinger, iaitu purata pergerakan MAvg. Kemudian, berdasarkan julat peratusan dan tempoh yang ditetapkan oleh pengguna, ia mengira stop loss panjang (longStop) dan stop loss pendek (shortStop). Apabila harga menembusi jalur atas, posisi beli diambil; apabila harga menembusi jalur bawah, posisi jual diambil. Isyarat tutup adalah apabila harga kembali semula ke sekitar purata pergerakan.

Secara khususnya, penunjuk teras strategi ini ialah penunjuk OTT. Penunjuk OTT terdiri daripada purata pergerakan dan garis sempadan, yang melaraskan kedudukan garis sempadan berdasarkan volatiliti pasaran mengikut algoritma tertentu. Apabila harga menembusi garis sempadan bawah OTT, posisi jual diambil; apabila harga menembusi garis sempadan atas OTT, posisi beli diambil.

Strategi ini juga menggunakan penunjuk Wavetrend untuk menilai arah aliran harga. Jika arah aliran dianggap menurun, hanya posisi jual diambil tanpa posisi beli; jika arah aliran dianggap menaik, hanya posisi beli diambil tanpa posisi jual.

Analisis Kelebihan

Strategi purata pergerakan dwi-momentum menggabungkan kelebihan purata pergerakan, jalur Bollinger dan penunjuk OTT. Ia boleh melaraskan tahap stop loss secara automatik, mengurangkan kebarangkalian stop loss diaktifkan. Pada masa yang sama, ia menggabungkan penunjuk penilaian arah aliran untuk mengelakkan terperangkap dalam pasaran yang tidak menentu.

Secara khusus, kelebihan utama strategi ini adalah:

- Dapat melaraskan tahap stop loss secara automatik, mengawal risiko dengan berkesan.

- Penunjuk OTT dapat mengenal pasti titik pembalikan dengan agak tepat.

- Menggabungkan penunjuk penilaian arah aliran, mengelakkan terperangkap dalam pasaran yang tidak menentu.

- Peraturan agak mudah dan jelas, mudah difahami dan digunakan.

Analisis Risiko

Strategi purata pergerakan dwi-momentum juga mempunyai beberapa risiko, terutamanya dalam aspek berikut:

- Dalam keadaan pasaran yang sangat volatil, garis stop loss mungkin ditembusi, menyebabkan kerugian yang besar.

- Isyarat pembalikan yang dikenal pasti oleh penunjuk OTT mungkin tidak tepat, menyebabkan isyarat palsu.

- Penilaian arah aliran juga mungkin salah, mengakibatkan kerugian apabila membeli dalam arah aliran menurun.

- Parameter yang tidak sesuai juga boleh menjejaskan keberkesanan strategi.

Cara mengatasinya adalah:

- Melonggarkan sedikit julat stop loss untuk memastikan garis stop loss tidak mudah diaktifkan.

- Menggabungkan penunjuk lain untuk menilai kebolehpercayaan isyarat OTT, mengelakkan isyarat palsu.

- Melaraskan parameter dengan sewajarnya untuk menjadikan penilaian arah aliran lebih boleh dipercayai.

- Mengoptimumkan parameter untuk mencari kombinasi parameter terbaik.

Arah Pengoptimuman

Strategi purata pergerakan dwi-momentum masih mempunyai ruang untuk pengoptimuman lanjut:

- Boleh dipertimbangkan untuk digabungkan dengan penunjuk lain untuk meningkatkan ketepatan isyarat.

- Boleh mengkaji algoritma stop loss adaptif supaya garis stop loss dapat diselaraskan mengikut volatiliti pasaran.

- Boleh menambah penunjuk volum dagangan untuk mengelakkan penembusan palsu dengan volum rendah.

- Boleh menguji pelbagai jenis purata pergerakan untuk mencari purata yang paling sesuai.

- Boleh mencuba kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Strategi purata pergerakan dwi-momentum menggabungkan kelebihan pelbagai penunjuk, boleh melaraskan tahap stop loss secara automatik, mengenal pasti isyarat pembalikan dan menilai arah aliran. Ia mempunyai kelebihan seperti keupayaan kawalan risiko yang kuat dan mudah difahami serta digunakan. Walau bagaimanapun, ia juga mempunyai risiko seperti terperangkap dan isyarat yang tidak tepat. Strategi ini boleh dioptimumkan lagi dengan digabungkan dengan penunjuk lain, mengkaji algoritma adaptif, dan sebagainya. Secara keseluruhan, strategi purata pergerakan dwi-momentum adalah strategi perdagangan jenis penembusan yang praktikal.

- 1