Strategi Henti Rugi Jejak Momentum Ayunan

Gambaran Keseluruhan

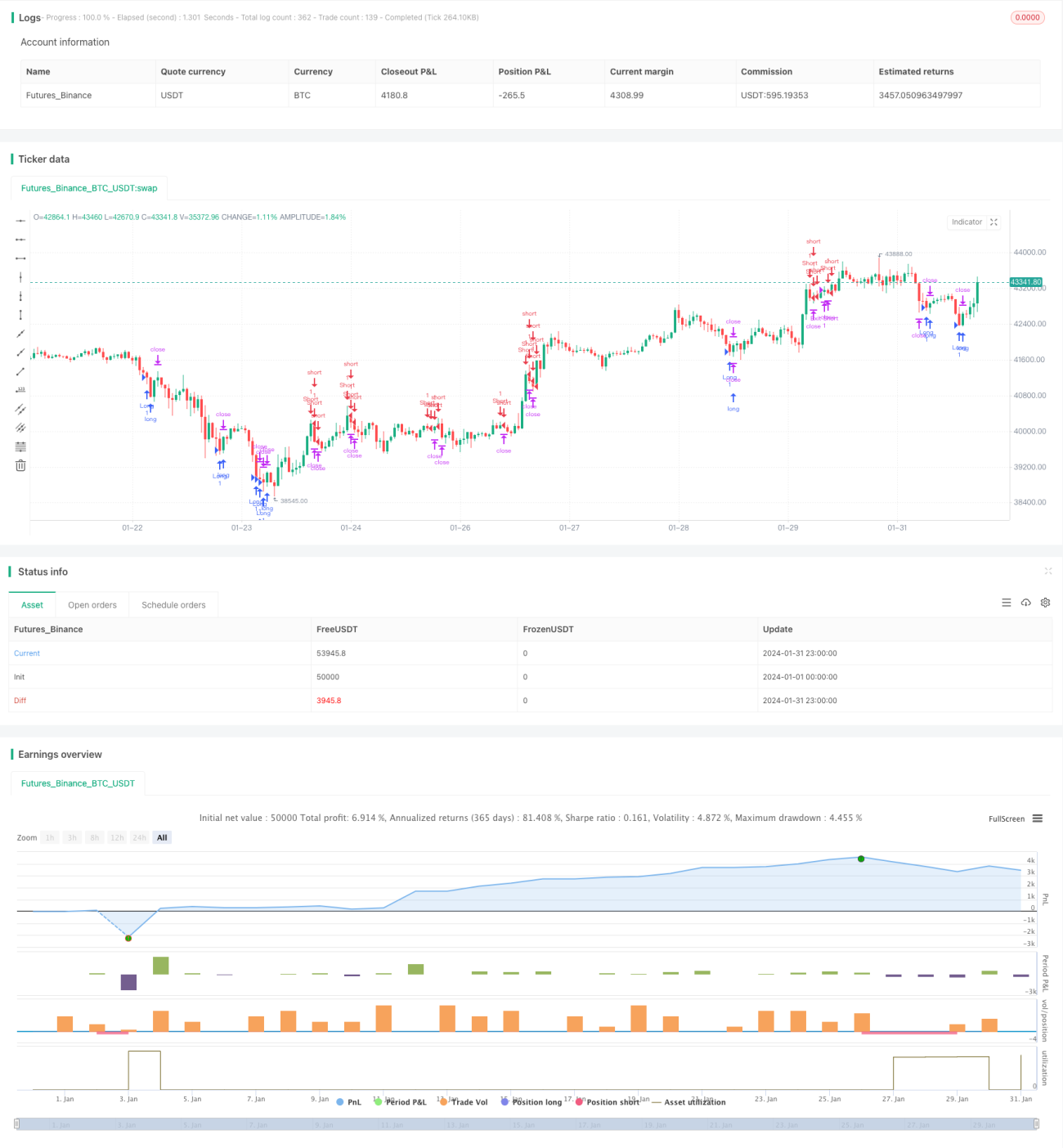

Strategi ini menggunakan indikator Bollinger Bands dan Stochastic secara bersepadu untuk mengenal pasti keadaan terlebih beli dan terlebih jual di pasaran, serta mencari peluang dagangan berhampiran jalur atas dan bawah Bollinger Bands. Sementara itu, indikator Average True Range (ATR) digunakan untuk menghentikan kerugian secara menjejak (trailing stop), dan DYNAMIC TRAILING STOP menggunakan kaedah henti rugi dinamik yang dapat menyesuaikan tahap henti rugi secara fleksibel berdasarkan turun naik pasaran, sekaligus memastikan keberkesanan henti rugi sambil mengelakkan posisi ditutup terlalu awal akibat sensitiviti yang berlebihan.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands dengan tempoh 20 dan sisihan piawai 2 untuk mengenal pasti sama ada harga menyentuh jalur atas atau bawah. Menyentuh jalur bawah menunjukkan kemungkinan keadaan terlebih jual, manakala menyentuh jalur atas menunjukkan kemungkinan keadaan terlebih beli. Selain itu, strategi ini menggunakan indikator Stochastic dengan tempoh K 14 dan tempoh pelicinan D 3 untuk menentukan keadaan terlebih beli/jual. Apabila harga penutup berada di bawah jalur bawah Bollinger Bands dan nilai K Stochastic di bawah 20, ia menunjukkan terlebih jual, maka posisi beli (long) diambil; apabila harga penutup berada di atas jalur atas Bollinger Bands dan nilai K Stochastic melebihi 80, ia menunjukkan terlebih beli, maka posisi jual (short) diambil.

Selepas memasuki pasaran, strategi ini menggunakan indikator Average True Range untuk henti rugi menjejak. Tahap henti rugi adalah 1.5 kali ganda daripada ATR, yang membolehkan penetapan jarak henti rugi berdasarkan tahap turun naik pasaran, bagi mengelakkan tahap henti rugi terlalu rapat atau terlalu longgar.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

-

Menggabungkan Bollinger Bands dan Stochastic untuk menentukan keadaan terlebih beli/jual, meningkatkan ketepatan dalam mengenal pasti masa dagangan.

-

Melaraskan tahap henti rugi secara dinamik, membolehkan penetapan jarak henti rugi yang munasabah berdasarkan turun naik pasaran.

-

Kaedah henti rugi menjejak menjadikan jarak henti rugi tidak terlalu rapat, mengelakkan posisi ditutup terlalu mudah.

-

Peraturan strategi yang jelas dan ringkas, mudah difahami dan dilaksanakan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Jalur atas dan bawah Bollinger Bands tidak menjamin pembalikan harga 100%; mungkin berlaku keadaan harga menerobos dan terus bergerak.

-

Penetapan parameter Stochastic yang tidak sesuai boleh menyebabkan isyarat palsu.

-

Henti rugi menjejak mungkin menyebabkan jarak henti rugi terlalu besar, melebihi julat turun naik pasaran yang munasabah.

-

addDynamic trailing stop mungkin lebih baik, dengan menyesuaikan jarak henti rugi secara halus berdasarkan turun naik pasaran.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa arah berikut:

-

Menguji kesan parameter Bollinger Bands yang berbeza terhadap keputusan, untuk mencari kombinasi parameter terbaik.

-

Menguji parameter Stochastic yang berbeza untuk meningkatkan keberkesanan indikator.

-

Melaraskan jarak henti rugi secara dinamik berdasarkan kekerapan henti rugi dicetuskan dan keuntungan.

-

Menggabungkan indikator lain untuk menapis isyarat kemasukan, meningkatkan kadar kejayaan operasi.

-

Menambah mekanisme kemasukan semula selepas henti rugi, untuk merebut sepenuhnya peluang trend pasaran.

Kesimpulan

Strategi ini berdasarkan Bollinger Bands untuk mengenal pasti keadaan terlebih beli/jual, dengan indikator Stochastic sebagai pengesahan tambahan. Ia mempunyai kelebihan seperti peraturan strategi yang jelas, kaedah henti rugi yang munasabah dan fleksibel. Walau bagaimanapun, ia juga mempunyai risiko seperti kriteria penentuan yang tidak tepat, penetapan jarak henti rugi yang tidak munasabah, dan lain-lain. Dengan mengoptimumkan parameter, menambah penapisan isyarat, dan melaraskan henti rugi secara dinamik, prestasi strategi dapat dipertingkatkan lagi.

- 1