Strategi Sinkronisasi Trend Momentum

Gambaran Keseluruhan

Strategi Segerak Momentum Trend ialah strategi dagangan yang menggabungkan Indeks Momentum Relatif (RMI) dan indikator presentTrend tersuai. Strategi ini menggunakan pendekatan pelbagai peringkat, menggabungkan analisis momentum dengan penentuan arah aliran, menyediakan mekanisme dagangan yang lebih fleksibel dan sensitif kepada pedagang.

Prinsip Strategi

Indikator RMI

Indikator RMI adalah varian Indeks Kekuatan Relatif (RSI), ia mengukur magnitud momentum kenaikan dan penurunan harga berbanding perubahan harga dalam tempoh sebelumnya. Formula pengiraannya ialah:

RMI = 100 - 100/(1 + Purata Kenaikan/Purata Penurunan)

- Purata Kenaikan ialah purata kenaikan dalam tempoh N kitaran lepas

- Purata Penurunan ialah purata penurunan dalam tempoh N kitaran lepas

Nilai indikator RMI adalah antara 0 hingga 100, nilai yang lebih besar menunjukkan momentum kenaikan yang lebih kuat, nilai yang lebih kecil menunjukkan momentum penurunan yang lebih kuat.

Indikator presentTrend

Indikator presentTrend menggabungkan Julat Sebenar Purata (ATR) dan Purata Bergerak untuk menentukan arah aliran serta tahap sokongan atau rintangan dinamik. Formula pengiraannya ialah:

-

Jalur Atas: Purata Bergerak + (ATR × F)

-

Jalur Bawah: Purata Bergerak - (ATR × F)

-

Purata Bergerak ialah purata harga penutupan dalam tempoh M kitaran lepas

-

ATR ialah purata julat sebenar dalam tempoh M kitaran lepas

-

F ialah pengganda untuk melaraskan kepekaan

Apabila harga menembusi jalur atas atau bawah presentTrend, ini menunjukkan perubahan arah aliran, menandakan isyarat potensi untuk masuk atau keluar.

Logik Strategi

Syarat Masuk:

- Beli (Long): Apabila RMI melebihi ambang (contohnya 60), menunjukkan momentum menaik yang kuat, dan pada masa yang sama harga berada di atas jalur atas presentTrend, mengesahkan arah aliran menaik, maka masuk posisi beli.

- Jual (Short): Apabila RMI di bawah ambang (contohnya 40), menunjukkan momentum menurun yang kuat, dan pada masa yang sama harga berada di bawah jalur bawah presentTrend, mengesahkan arah aliran menurun, maka masuk posisi jual.

Syarat Keluar (dengan Henti Rugi Dinamik):

- Keluar Beli: Apabila harga jatuh di bawah jalur bawah presentTrend atau RMI kembali ke zon neutral, menunjukkan momentum menaik semakin lemah, maka keluar.

- Keluar Jual: Apabila harga naik melepasi jalur atas presentTrend atau RMI kembali ke zon neutral, menunjukkan momentum menurun semakin lemah, maka keluar.

Formula pengiraan henti rugi dinamik:

- Posisi Beli: Selepas masuk, harga keluar ditetapkan pada jalur bawah presentTrend.

- Posisi Jual: Selepas masuk, harga keluar ditetapkan pada jalur atas presentTrend.

Kelebihan strategi ini terletak pada gabungan pertimbangan momentum RMI dan arah aliran serta henti rugi dinamik presentTrend, membolehkan pengesanan arah aliran sambil mengawal risiko dengan berkesan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Mekanisme pertimbangan berbilang peringkat, menggabungkan indikator momentum dan arah aliran untuk meningkatkan kecekapan membuat keputusan.

- Mekanisme henti rugi dinamik yang dapat menyesuaikan kedudukan henti rugi mengikut perubahan pasaran, mengawal risiko dengan berkesan.

- Boleh memilih dagangan beli, jual atau dua arah mengikut keutamaan peribadi, fleksibiliti tinggi.

- Parameter RMI boleh dilaraskan untuk menyesuaikan dengan penilaian kitaran yang berbeza.

- Parameter presentTrend boleh dilaraskan untuk mengawal kepekaan strategi.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

- Isyarat dagangan yang banyak boleh menyebabkan perdagangan berlebihan dan meningkatkan kos dagangan serta risiko gelinciran.

- Mekanisme pertimbangan berganda mungkin terlepas sebahagian peluang dagangan.

- Perlu melaraskan parameter dengan tepat agar sesuai dengan gaya dagangan sendiri.

- Masih memerlukan pertimbangan manual terhadap arah aliran besar untuk mengelakkan dagangan menentang arah aliran.

Risiko di atas boleh dikurangkan dengan melonggarkan syarat masuk secara sederhana, mengoptimumkan gabungan parameter, dan menggabungkan penentuan arah aliran.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menggabungkan indikator turun naik untuk mengelakkan kemasukan palsu semasa turun naik tinggi.

- Menambah indikator kekuatan volum untuk memastikan terdapat momentum yang mencukupi untuk menyokong kemasukan.

- Mengoptimumkan amplitud henti rugi dinamik untuk mendapatkan keuntungan yang lebih besar sambil memastikan perlindungan henti rugi.

- Menambah syarat kemasukan semula untuk menangkap peluang arah aliran sepenuhnya.

- Pengoptimuman parameter dan ujian semula untuk mencari parameter optimum bagi memaksimumkan kadar pulangan.

Kesimpulan

Strategi Segerak Momentum Trend ialah strategi dagangan pelbagai peringkat yang mempertimbangkan kedua-dua indikator momentum dan arah aliran, mempunyai ciri-ciri ketepatan pertimbangan dan kawalan risiko yang baik. Strategi ini boleh diselaraskan secara fleksibel mengikut keutamaan peribadi, dan selepas pengoptimuman mendalam, dapat memanfaatkan sepenuhnya kelebihan menangkap arah aliran. Ia merupakan strategi dagangan yang disyorkan.

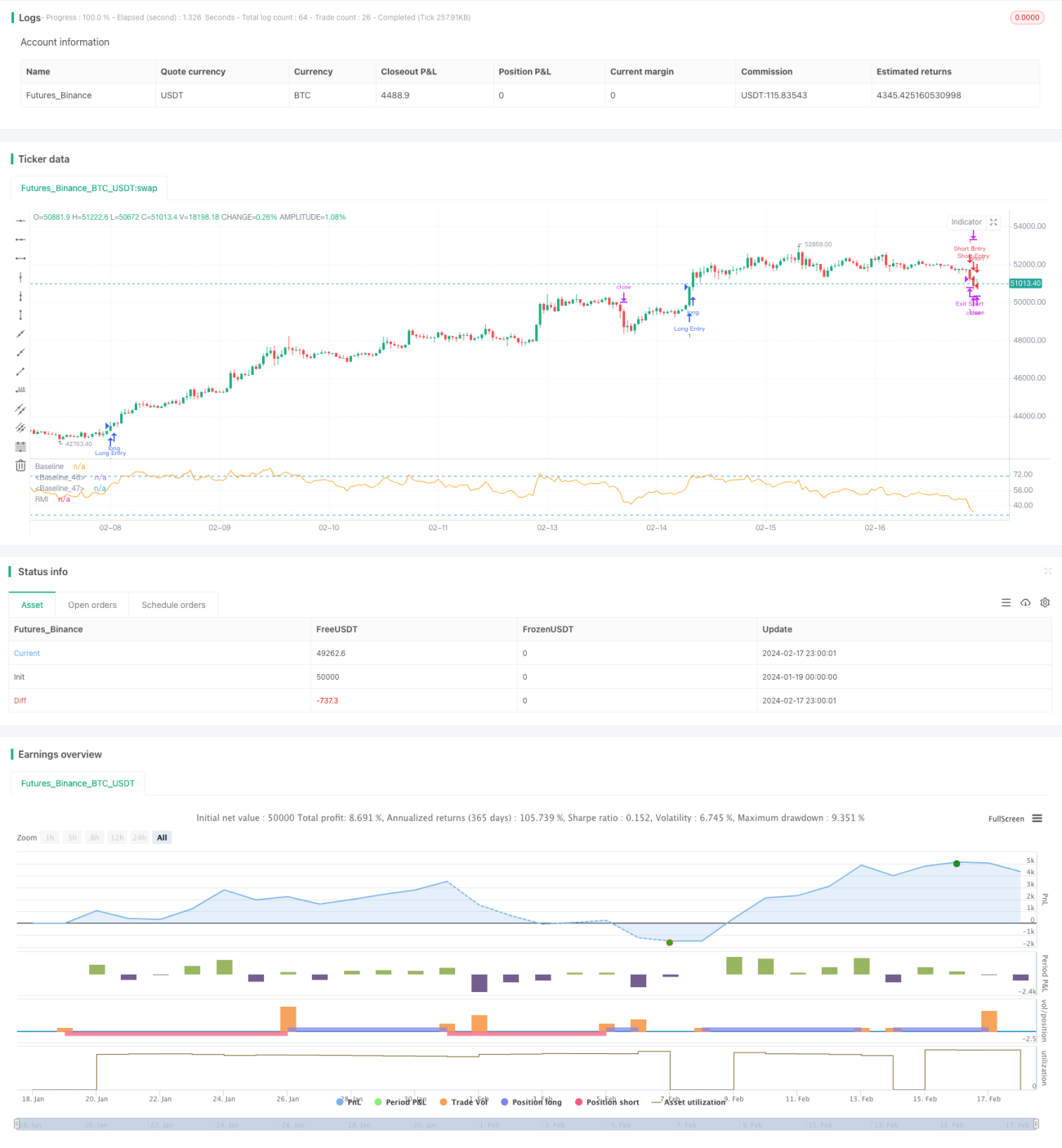

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

//@version=5- 1