Strategi Pembalikan Penembusan Saluran

Gambaran Keseluruhan

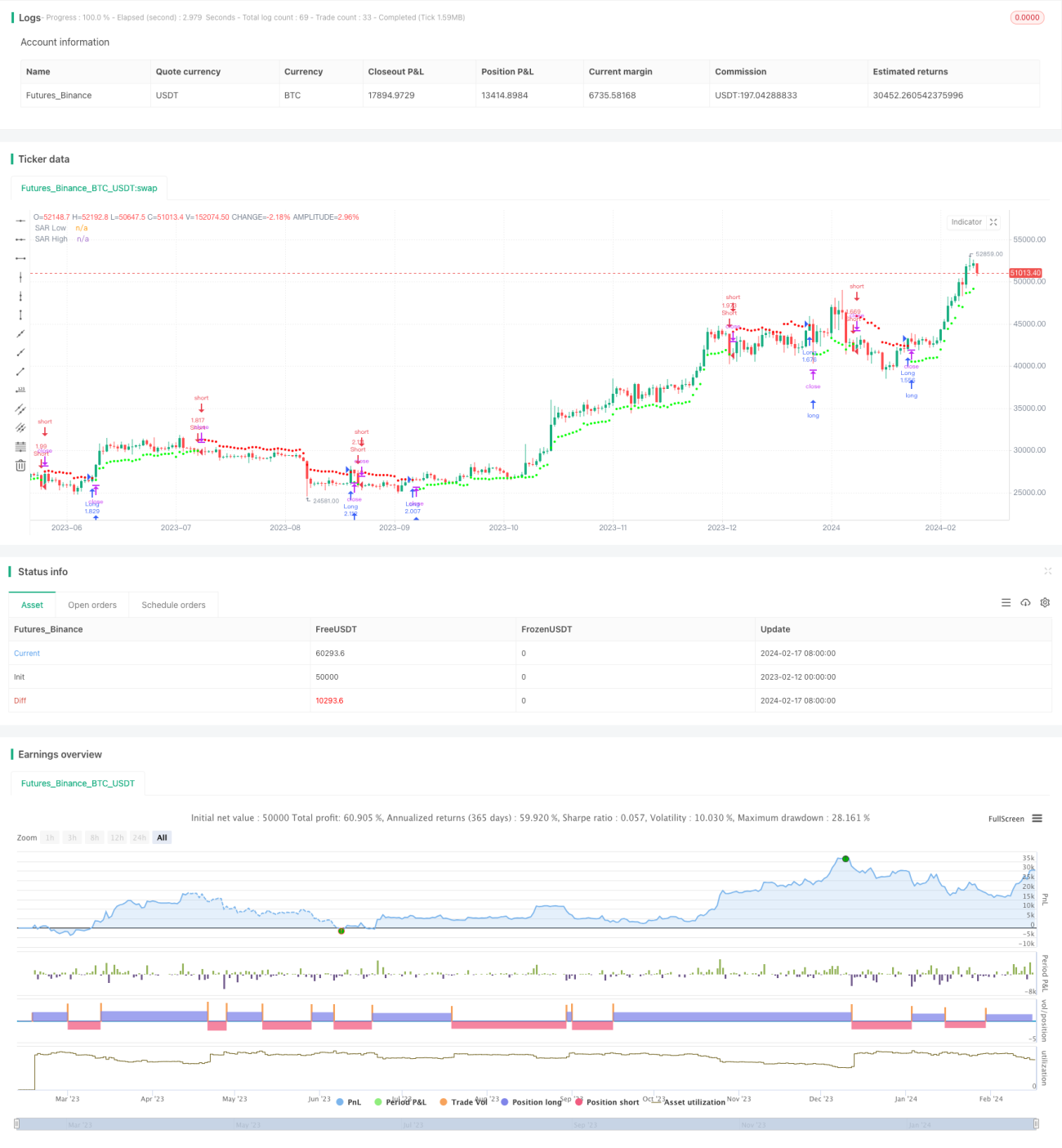

Strategi dagangan pembalikan penembusan saluran ialah strategi dagangan pembalikan yang menjejaki titik henti rugi dan ambil untung bergerak bagi saluran harga. Ia menggunakan kaedah purata bergerak berwajaran untuk mengira saluran harga, dan membuka kedudukan beli atau jual apabila harga menembusi saluran tersebut.

Prinsip Strategi

Strategi ini terlebih dahulu mengira turun naik harga menggunakan penunjuk Purata Julat Sebenar (ATR) Wilder. Kemudian, berdasarkan nilai ATR, ia mengira Pemalar Julat Purata (ARC). ARC adalah separuh daripada lebar saluran harga. Seterusnya, ia mengira jalur atas dan bawah saluran, iaitu titik ambil untung dan henti rugi, yang dipanggil titik SAR. Apabila harga menembusi jalur atas, kedudukan jual dibuka; apabila harga menembusi jalur bawah, kedudukan beli dibuka.

Secara khusus, mula-mula kira ATR untuk N batang lilin terbaharu. Kemudian darabkan ATR dengan satu pekali untuk mendapatkan ARC. ARC didarab dengan pekali boleh mengawal lebar saluran. ARC ditambah pada harga penutup tertinggi dalam N batang lilin untuk mendapatkan jalur atas saluran, iaitu SAR tinggi. ARC ditolak daripada harga penutup terendah untuk mendapatkan jalur bawah saluran, iaitu SAR rendah. Jika harga penutup menembusi jalur atas, maka jual; jika harga penutup menembusi jalur bawah, maka beli.

Kelebihan Strategi

- Menggunakan turun naik harga untuk mengira saluran penyesuaian kendiri, dapat menjejaki perubahan pasaran.

- Dagangan pembalikan, sesuai untuk pasaran yang berbalik arah trend.

- Henti rugi dan ambil untung bergerak, dapat mengunci keuntungan dan mengawal risiko.

Risiko Strategi

- Dagangan pembalikan mudah terperangkap, perlu menyesuaikan parameter dengan sesuai.

- Dalam pasaran yang turun naik besar, kedudukan mudah ditutup.

- Parameter yang tidak sesuai boleh menyebabkan dagangan terlalu kerap.

Penyelesaian:

- Optimumkan kitaran ATR dan pekali ARC supaya lebar saluran munasabah.

- Gabungkan penunjuk arah aliran untuk menapis masa masuk.

- Tingkatkan kitaran ATR untuk mengurangkan kekerapan dagangan.

Arah Pengoptimuman Strategi

- Optimumkan kitaran ATR dan pekali ARC.

- Tambah syarat buka kedudukan, contohnya gabungkan penunjuk MACD.

- Tambah strategi henti rugi.

Kesimpulan

Strategi dagangan pembalikan penembusan saluran menggunakan saluran untuk menjejaki perubahan harga, membuka kedudukan pembalikan apabila turun naik meningkat, dan menetapkan henti rugi serta ambil untung bergerak penyesuaian kendiri. Strategi ini sesuai untuk pasaran berlegar yang didominasi pembalikan, dan jika titik pembalikan diramal dengan tepat, ia boleh memberikan pulangan pelaburan yang baik. Walau bagaimanapun, perlu berhati-hati supaya titik henti rugi tidak terlalu longgar dan masalah pengoptimuman parameter.

- 1