Strategi Melintasi Purata Bergerak Pelbagai Jangka Masa

Gambaran Keseluruhan

Strategi Persilangan Purata Bergerak Berbilang Kerangka Masa (Multi Timeframe Moving Average Crossover Strategy) merupakan strategi perdagangan algoritma yang menggunakan isyarat persilangan antara purata bergerak dalam jangka masa yang berbeza untuk menentukan arah aliran. Strategi ini menggabungkan penunjuk arah aliran, penunjuk momentum dan penunjuk turun naik secara menyeluruh, menjadikan isyarat strategi lebih boleh dipercayai.

Prinsip Strategi

Strategi ini menentukan arah aliran pasaran dengan mengira penunjuk CCI dalam tempoh yang berbeza, kemudian menggabungkan penunjuk MACD untuk mencari isyarat persilangan emas dan persilangan maut, dan akhirnya menggunakan penunjuk ATR untuk menetapkan tahap henti rugi dan ambil untung, seterusnya mencapai jual beli pada harga rendah dan tinggi.

Secara khususnya, pertama, kira penunjuk CCI 20 tempoh dan tentukan arah aliran pasaran berdasarkan nilai positif atau negatifnya; kemudian, hitung sama ada purata bergerak cepat dan perlahan penunjuk MACD telah bersilang, untuk menentukan sama ada isyarat beli atau jual telah terhasil; seterusnya, gunakan penunjuk ATR untuk menjana mekanisme henti rugi berjejak bagi mengunci keuntungan selanjutnya; akhirnya, gabungkan isyarat daripada beberapa penunjuk di atas untuk menghasilkan isyarat strategi jual beli akhir.

Kelebihan Strategi

-

Gabungan pelbagai penunjuk meningkatkan ketepatan isyarat

Dengan menggunakan gabungan tiga penunjuk CCI, MACD dan ATR, strategi ini menilai secara menyeluruh arah aliran, momentum dan turun naik pasaran, menjadikan isyarat strategi lebih tepat dan boleh dipercayai.

-

Analisis berbilang kerangka masa membantu memahami rentak pasaran

Menggunakan CCI dalam tempoh yang berbeza untuk menilai pergerakan keseluruhan pasaran, digabungkan dengan MACD dalam tempoh yang lebih tinggi untuk mencari titik beli rendah dan jual tinggi, membolehkan strategi memahami rentak aliran pasaran yang lebih besar.

-

Henti rugi berjejak ATR mengawal risiko dengan berkesan

Dengan bantuan henti rugi yang dijana oleh penunjuk ATR, paras henti rugi yang munasabah boleh ditetapkan berdasarkan turun naik pasaran, di samping fungsi henti rugi berjejak yang dapat mengawal risiko strategi dengan baik.

Risiko Strategi

-

Ruang pengoptimuman parameter yang terhad

Kebanyakan parameter dalam strategi ini tidak mempunyai ruang pelarasan yang besar, mudah mencapai had keberkesanan, mengehadkan peningkatan lanjut prestasi strategi.

-

Gabungan pelbagai penunjuk meningkatkan beban pengiraan

Oleh kerana strategi menggunakan beberapa penunjuk dalam pengiraan gabungan, ia sedikit sebanyak meningkatkan beban pengiraan strategi. Dalam perdagangan frekuensi tinggi, masalah lag mungkin berlaku.

-

Isyarat yang kerap, kawalan risiko yang terhad

Isyarat strategi mungkin agak kerap, manakala kawalan risiko hanya bergantung pada henti rugi berjejak penunjuk ATR, yang tidak lengkap untuk mengawal risiko dalam keadaan pasaran yang melampau.

Pengoptimuman Strategi

-

Menggunakan algoritma pembelajaran mesin untuk meningkatkan kecekapan pengoptimuman parameter

Boleh cuba menggunakan algoritma pengoptimuman hiperparameter pembelajaran mesin seperti pengoptimuman Bayesian, algoritma genetik, dan lain-lain, supaya pelarasan parameter menjadi lebih pintar dan cekap.

-

Menambah penunjuk fungsian untuk meningkatkan kelenturan strategi

Boleh mempertimbangkan untuk menambah beberapa penunjuk fungsian lain seperti penunjuk turun naik, penunjuk volum, penunjuk sentimen, dan lain-lain, untuk meningkatkan kebolehsuaian dan keteguhan strategi.

-

Memperkukuh modul pengurusan risiko untuk mengawal risiko strategi

Boleh mereka bentuk prinsip henti rugi yang lebih saintifik, serta menambah modul kawalan kedudukan atau pengurusan modal untuk mencegah risiko dalam keadaan pasaran yang melampau dengan lebih baik, memastikan kestabilan strategi.

Rumusan

Strategi Persilangan Purata Bergerak Berbilang Kerangka Masa mencapai penentuan arah aliran yang agak boleh dipercayai dan kawalan risiko yang cekap melalui gabungan tiga penunjuk utama CCI, MACD dan ATR. Strategi ini mempertimbangkan tiga dimensi iaitu arah aliran, momentum dan turun naik secara menyeluruh, dengan kelebihan ketepatan isyarat yang tinggi, pemahaman rentak pasaran dan kawalan risiko yang berkesan. Sudah tentu, strategi ini juga mempunyai ruang pengoptimuman parameter yang terhad, beban pengiraan yang besar, serta kawalan risiko yang boleh dipertingkatkan. Dengan memperkenalkan lebih banyak penunjuk, menggunakan kaedah pengoptimuman parameter yang lebih baik, dan mereka bentuk modul kawalan risiko yang lebih kukuh, strategi ini dapat dipertingkatkan dan dioptimumkan lagi.

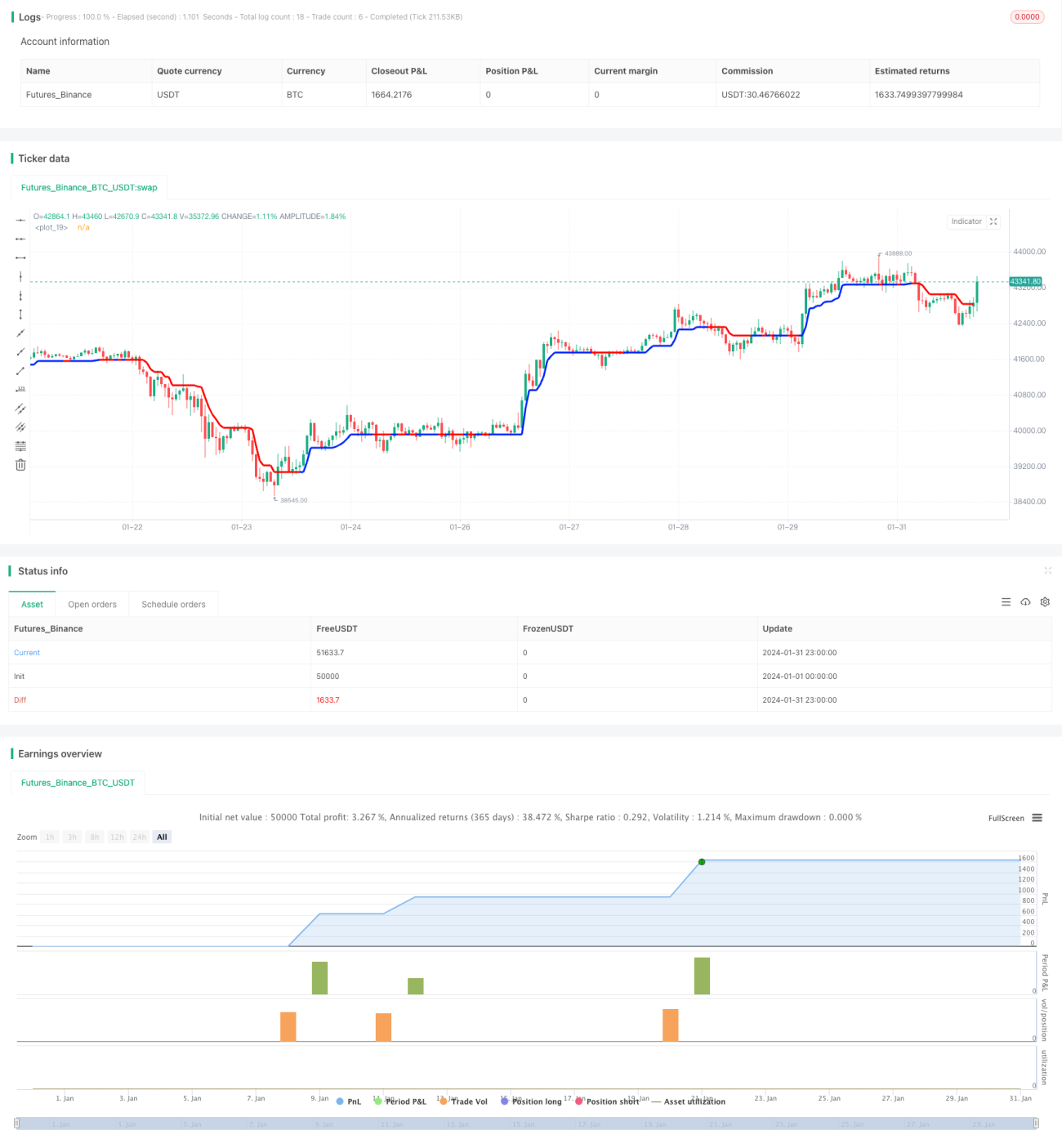

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1