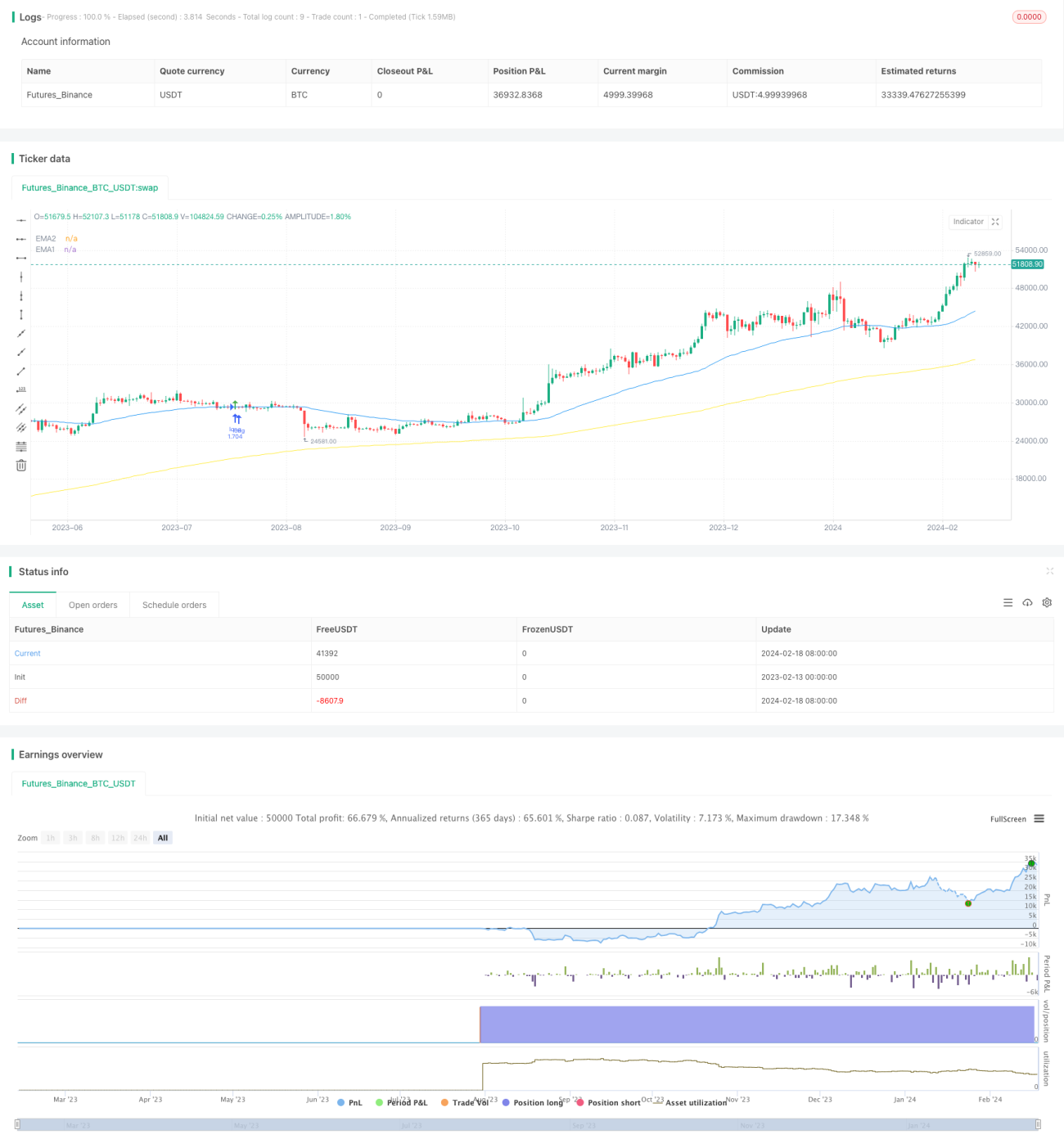

Strategi Pengesanan Trend dengan Pecahan Gabungan Penunjuk

Gambaran Keseluruhan

Nama strategi ini ialah "Strategi Pengesanan Trend dengan Gabungan Penunjuk". Strategi ini menggunakan pelbagai penunjuk untuk mengenal pasti arah trend pasaran dan melakukan operasi pengesanan trend. Ia merangkumi beberapa bahagian berikut:

- Menggunakan penunjuk gelombang trend untuk menilai arah trend utama pasaran.

- Menggabungkan penunjuk RSI dan penunjuk aliran wang untuk menapis isyarat palsu.

- Penunjuk EMA menentukan arah operasi tertentu.

- Kemasukan menggunakan kaedah pengesanan pecahan untuk memastikan mengikut pergerakan trend.

Prinsip Strategi

Strategi ini terutamanya menilai arah dan kekuatan trend utama, dan menetapkan perdagangan dua arah (beli dan jual). Prinsip operasi khusus adalah seperti berikut:

Isyarat masuk beli:

- Harga melebihi EMA 200 hari, menunjukkan pasaran kenaikkan.

- Harga berundur ke sekitar EMA 50 hari untuk membentuk sokongan.

- Penunjuk gelombang bertukar kepada trend menaik, dan muncul isyarat beli.

- RSI dan MFI kedua-duanya menunjukkan keadaan terlebih beli.

- 3 batang lilin berturut-turut menembusi EMA 50 hari, menunjukkan pecahan menaik.

Isyarat masuk jual:

Kebalikan daripada isyarat masuk beli.

Kaedah henti rugi dan ambil untung:

Menyediakan dua pilihan: Henti rugi pada harga terendah/tertinggi, dan henti rugi ATR.

Analisis Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggabungkan pelbagai penunjuk untuk menilai trend utama, mengelakkan pecahan palsu.

- Menggunakan EMA untuk menentukan arah operasi, memudahkan pengesanan trend.

- Kaedah henti rugi pengesanan (trailing stop) membolehkan keuntungan berterusan.

- Boleh membuat beli dan jual serentak, mengikuti mana-mana arah pasaran.

Analisis Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Kebarangkalian penunjuk memberikan isyarat palsu.

- Titik henti rugi terlalu kecil, meningkatkan risiko henti rugi.

- Kekerapan dagangan yang tinggi, yuran transaksi adalah kerugian tersembunyi.

Untuk mengurangkan risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Menyesuaikan parameter penunjuk untuk menapis isyarat palsu.

- Melonggarkan titik henti rugi secara sesuai.

- Mengoptimumkan parameter penunjuk untuk mengurangkan kekerapan dagangan.

Arah Pengoptimuman Strategi

Dari segi kod, arah utama pengoptimuman strategi ini termasuk:

- Menyesuaikan parameter penunjuk gelombang, RSI dan MFI untuk memilih kombinasi parameter terbaik.

- Menguji prestasi parameter kitaran EMA yang berbeza.

- Menyesuaikan faktor nisbah risiko-keuntungan untuk henti rugi dan ambil untung, untuk mendapatkan konfigurasi terbaik.

Melalui pelarasan dan ujian parameter, strategi dapat memaksimumkan keuntungan sambil mengurangkan pengeluaran dan risiko.

Kesimpulan

Strategi ini menggabungkan pelbagai penunjuk untuk menilai arah trend utama, menggunakan penunjuk EMA sebagai isyarat operasi khusus, dan menggunakan kaedah henti rugi pengesanan untuk mengunci keuntungan. Melalui pengoptimuman parameter, pendapatan yang stabil dapat diperoleh. Walau bagaimanapun, perhatian juga harus diberikan kepada risiko sistem tertentu, dan prestasi penunjuk serta perubahan persekitaran pasaran perlu dipantau secara berterusan.

- 1