Strategi Pengesanan Trend Saluran Purata Bergerak Pelbagai Tempoh

Gambaran Keseluruhan

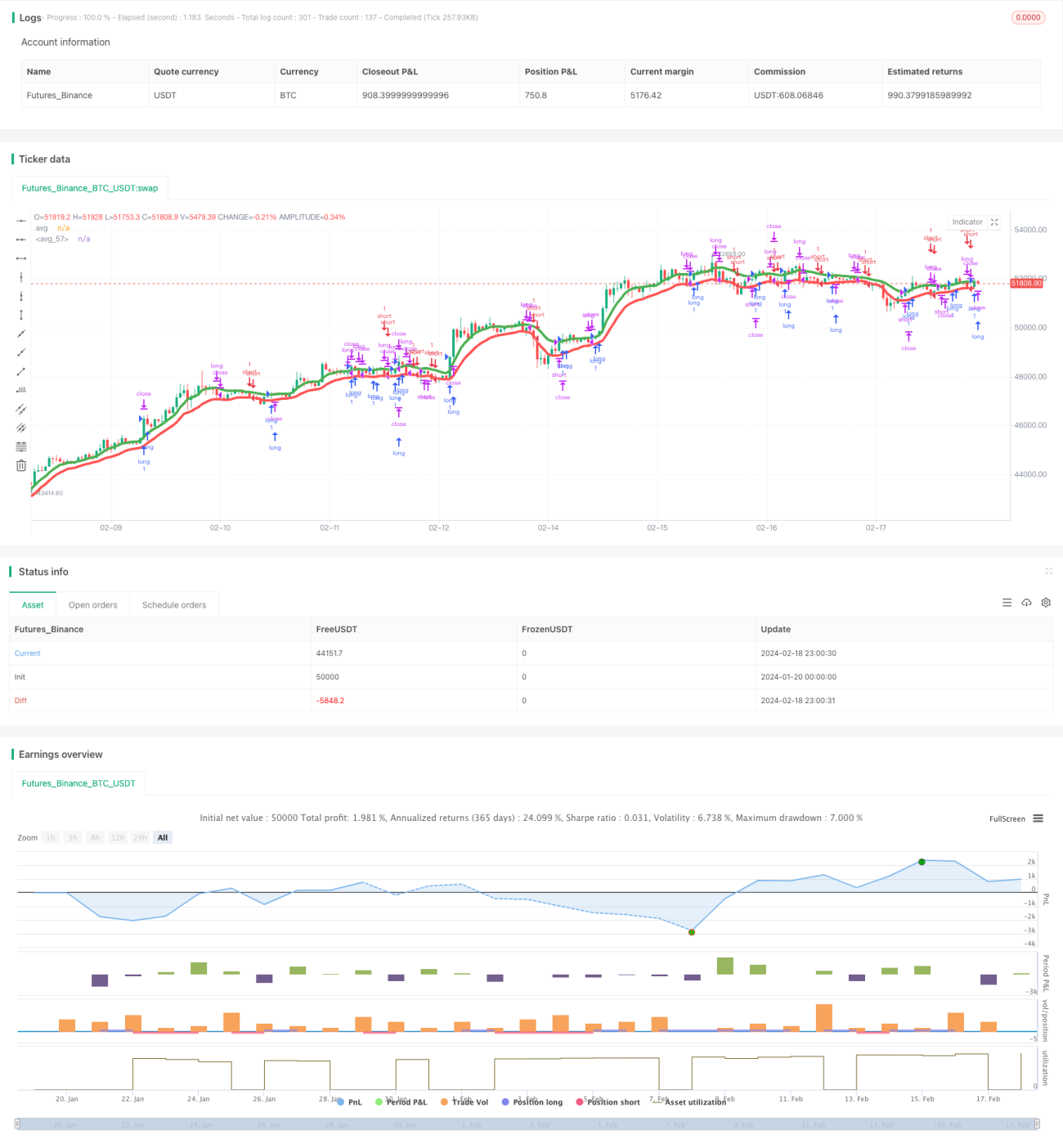

Strategi ini adalah strategi swing yang sesuai untuk pasaran berarah seperti mata wang kripto dan saham, menggunakan jangka masa yang lebih besar seperti 8 jam. Strategi ini menggunakan pelbagai purata bergerak termasuk SMA, EMA, VWMA, ALMA, SMMA, LSMA dan VWMA, yang masing-masing digunakan pada paras tinggi dan rendah, membentuk dua saluran purata.

Beli (long) apabila harga penutup berada di atas purata yang digunakan pada paras tinggi; jual (short) apabila harga penutup berada di bawah purata yang digunakan pada paras rendah.

Prinsip Strategi

Strategi ini menggunakan 7 jenis penunjuk purata bergerak yang berbeza, termasuk SMA, EMA, VWMA, ALMA, SMMA, LSMA dan VWMA. Purata bergerak ini masing-masing digunakan pada harga tertinggi dan terendah candlestick (K-line), menghasilkan dua garis purata.

Purata yang digunakan pada harga tertinggi dipanggil avg_high, dan purata yang digunakan pada harga terendah dipanggil avg_low. Kedua-dua garis purata ini membentuk satu saluran.

Apabila harga penutup lebih besar daripada avg_high, buka posisi beli (long); apabila harga penutup lebih rendah daripada avg_low, buka posisi jual (short).

Semasa posisi beli, stop loss ditetapkan pada avg_low, dan take profit pada harga buka*(1+tp_long); semasa posisi jual, stop loss ditetapkan pada avg_high, dan take profit pada harga buka*(1-tp_short).

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah menggunakan pelbagai penunjuk purata bergerak untuk meningkatkan kebarangkalian keuntungan. Purata bergerak dengan tempoh dan kaedah pengiraan yang berbeza bertindak balas terhadap harga pada kelajuan yang berbeza; penggabungannya dapat menghasilkan isyarat dagangan yang lebih boleh dipercayai.

Kelebihan lain ialah menggunakan pendekatan saluran untuk berdagang. Saluran atas dan bawah mengehadkan julat stop loss, mengurangkan risiko, dan lebih sesuai untuk strategi swing.

Analisis Risiko

Strategi ini menghadapi dua jenis risiko utama:

-

Gabungan pelbagai penunjuk purata bergerak menjadikan penetapan parameter agak kompleks, memerlukan banyak ujian dan pengoptimuman untuk mencari kombinasi parameter terbaik.

-

Dalam pasaran yang mendatar dan tanpa arah yang jelas, strategi ini mudah menghasilkan kerugian dan isyarat penembusan yang tidak berkesan berulang kali.

Untuk mengurangkan risiko ini, perlu memilih instrumen dagangan yang mempunyai arah yang jelas, dan pada masa yang sama melakukan banyak ujian semula (backtest) dan pengoptimuman terhadap kombinasi parameter untuk mencari tetapan parameter yang paling sesuai dengan keadaan pasaran semasa.

Arah Pengoptimuman

Strategi ini juga perlu dioptimumkan dari aspek berikut:

-

Menguji lebih banyak jenis purata bergerak untuk mencari kombinasi yang lebih baik. Boleh mempertimbangkan SMA, EMA, KAMA, TEMA dan lain-lain.

-

Melakukan pengoptimuman parameter terhadap panjang purata bergerak dan lebar saluran untuk mencari tetapan parameter terbaik.

-

Menguji tetapan take profit dan stop loss yang berbeza. Boleh mempertimbangkan trailing stop atau stop loss dinamik dan lain-lain.

-

Menggabungkan penunjuk penentuan arah aliran untuk mengelakkan perdagangan yang kerap dalam pasaran tanpa arah yang jelas. Contohnya ADX, ATR dan lain-lain.

-

Mengoptimumkan logik entry dan exit, menetapkan syarat penapis tambahan (filter) untuk mengurangkan perdagangan tidak berkesan.

Kesimpulan

Strategi ini menggunakan pelbagai penunjuk purata bergerak untuk meningkatkan kebarangkalian keuntungan, menggunakan pendekatan saluran atas dan bawah untuk mengurangkan risiko, dan merupakan strategi pengikut arah aliran swing. Strategi ini sesuai untuk instrumen dagangan yang mempunyai arah aliran yang jelas, dan memberikan hasil yang lebih baik selepas pengoptimuman parameter. Walau bagaimanapun, ia mudah mengalami kerugian besar semasa peralihan pasaran, dan memerlukan pengoptimuman lanjut untuk mengurangkan risiko.

- 1