Strategi Pengoptimuman Berdasarkan Kadar Ayunan Momentum

Gambaran Keseluruhan

Strategi ini adalah strategi yang dioptimumkan berdasarkan penunjuk momentum - Kadar Perubahan (ROC). Berbanding dengan strategi ROC asal, strategi ini telah melakukan pengoptimuman berikut:

- Memperkenalkan nilai ROC sejarah maksimum, membandingkan ROC semasa secara dinamik dengan ROC sejarah maksimum untuk mendapatkan nilai relatif momentum.

- Melakukan pelicinan ke atas nilai relatif momentum untuk menghasilkan isyarat.

- Menambah ambang isyarat beli dan jual.

Melalui kaedah pengoptimuman ini, banyak isyarat tidak sah dapat ditapis, menjadikan strategi lebih stabil dan boleh dipercayai.

Prinsip Strategi

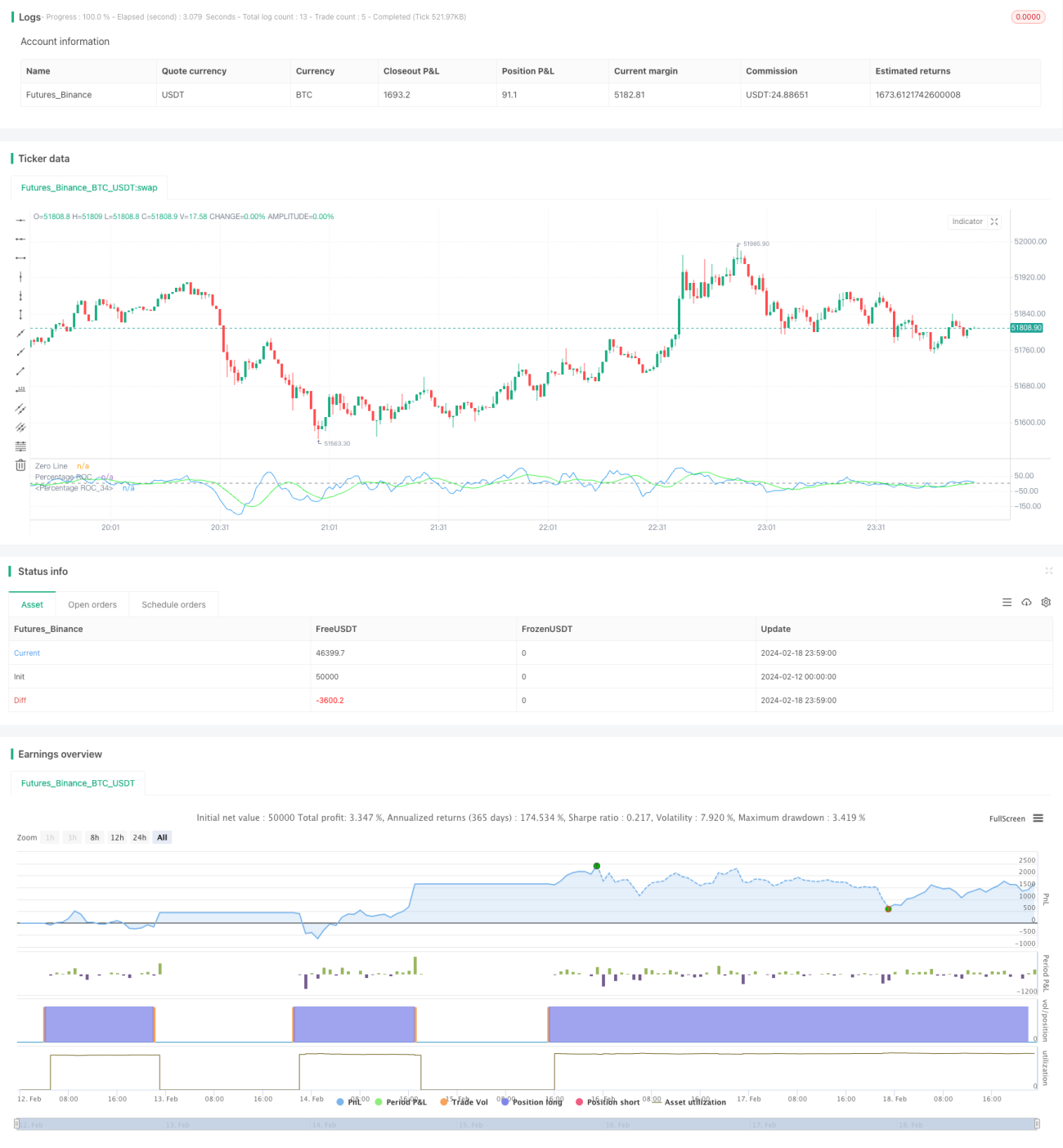

Penunjuk teras strategi ini ialah Kadar Perubahan (ROC). ROC mengukur kadar perubahan harga saham dalam tempoh tertentu. Strategi ini terlebih dahulu mengira nilai ROC untuk tempoh 9. Kemudian ia merekodkan nilai maksimum penunjuk ROC ini dalam 200 tempoh sebelumnya, dan mengira peratusan ROC semasa berbanding ROC sejarah maksimum, untuk mendapatkan kekuatan relatif momentum. Contohnya, jika dalam 200 hari lalu, ROC pernah mencapai setinggi 100, maka apabila ROC hari ini ialah 80, kekuatan relatifnya ialah 80%.

Kekuatan relatif ini dilicinkan melalui SMA panjang 10, menapis turun naik jangka pendek, menghasilkan lengkung yang licin. Apabila lengkung licin meningkat selama 3 hari berturut-turut, dan nilainya di bawah -80%, ini menunjukkan penurunan harga mula perlahan, menghasilkan tanda bahagian bawah, maka posisi beli diambil; apabila lengkung licin menurun selama 3 hari berturut-turut, dan nilainya melebihi 80%, ini menunjukkan kenaikan harga mula perlahan, menghasilkan tanda bahagian atas, maka posisi ditutup.

Analisis Kelebihan

Berbanding dengan strategi ROC asal, strategi ini mempunyai kelebihan utama berikut:

- Perbandingan dengan nilai ROC sejarah maksimum dapat mengukur ketinggian relatif penunjuk momentum dengan baik, menapis isyarat tidak sah yang nilai mutlaknya rendah.

- Pelicinan menapis bunyi bising, menjadikan isyarat lebih stabil dan boleh dipercayai.

- Penetapan ambang beli dan jual mengurangkan urus niaga yang tidak berkesan.

Secara keseluruhannya, strategi ini telah melakukan pemprosesan sekunder yang berkesan ke atas penunjuk ROC, menjadikannya lebih sesuai untuk dagangan sebenar.

Analisis Risiko

Strategi ini mempunyai risiko utama berikut:

- Penunjuk ROC tidak dapat menentukan trend pasaran, dan boleh mengelirukan. Jika berlaku fasa peralihan antara pasaran menaik dan menurun, strategi ini mungkin gagal.

- Ambang beli dan jual tidak sempurna; penetapan ambang terlalu tinggi atau terlalu rendah akan mempengaruhi prestasi strategi.

- Parameter SMA yang tidak sesuai juga akan menjejaskan keberkesanan strategi.

Untuk mengurangkan risiko di atas, boleh pertimbangkan untuk menggabungkan penunjuk trend, menilai trend keseluruhan; melaraskan parameter ambang, menguji parameter optimum; mengoptimumkan tempoh SMA.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari arah berikut:

- Menggabungkan penunjuk trend untuk menilai aliran keseluruhan pasaran, mengelakkan kegagalan semasa peralihan pasaran menaik/menurun.

- Menguji parameter panjang ROC yang berbeza dan parameter ambang beli/jual, mencari kombinasi parameter optimum.

- Mengoptimumkan parameter pelicinan SMA untuk mencari parameter terbaik.

- Menambah mekanisme henti rugi.

Kesimpulan

Strategi ini adalah strategi yang dioptimumkan berdasarkan pembangunan sekunder ke atas penunjuk ROC. Ia memperkenalkan perbandingan nilai maksimum sejarah, pelicinan SMA dan ambang beli/jual, yang dapat menapis isyarat tidak sah, menjadikan strategi lebih stabil. Kelebihan utama ialah kualiti isyarat yang tinggi, sesuai untuk dagangan sebenar. Penambahbaikan selanjutnya boleh dilakukan dari segi penggabungan trend, pengoptimuman parameter dan lain-lain untuk meningkatkan prestasi strategi.

/*backtest

start: 2024-02-12 00:00:00

end: 2024-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Rate Of Change Mod Strategy", shorttitle="ROC", format=format.price, precision=2)

//length = input.int(9, minval=1)

//source = input(close, "Source")- 1