Strategi Pembalikan Silang Purata Bergerak

Gambaran Keseluruhan

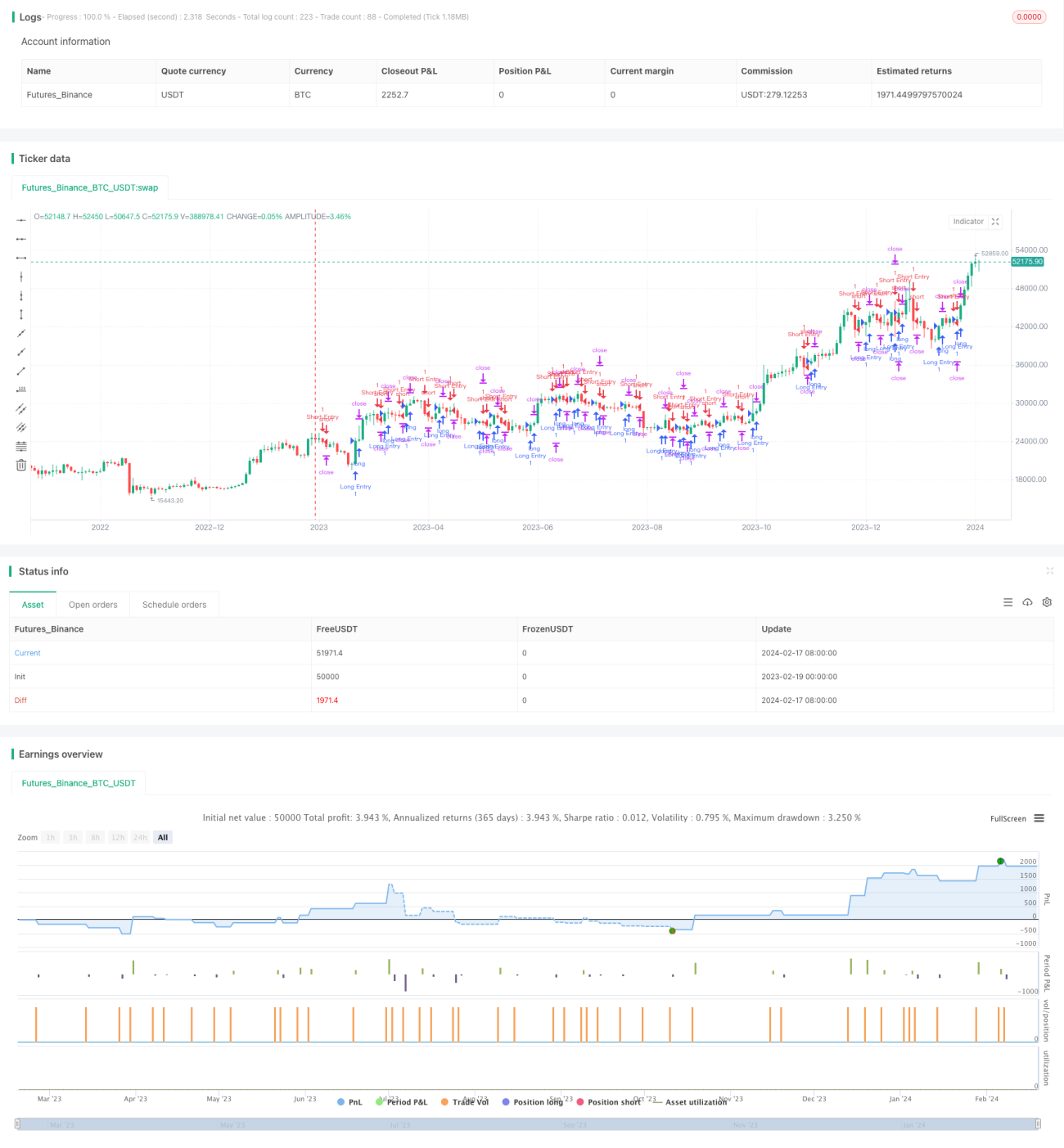

Strategi ini merupakan strategi pembalikan purata bergerak silang berdasarkan purata bergerak mudah. Ia menggunakan purata bergerak mudah dengan panjang 1 dan panjang 5. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang dari bawah, ia akan mengambil posisi beli (long), dan apabila ia melintasi ke bawah dari atas, ia akan mengambil posisi jual (short). Ini adalah strategi pengesanan trend yang tipikal.

Prinsip Strategi

Strategi ini mengira purata bergerak mudah 1 hari (sma1) dan purata bergerak mudah 5 hari (sma5) berdasarkan harga penutup (close). Apabila sma1 melintasi ke atas sma5, ia akan memasuki posisi beli; apabila sma1 melintasi ke bawah sma5, ia akan memasuki posisi jual. Selepas posisi beli, stop loss ditetapkan pada 5 dolar di bawah harga masuk, dan take profit pada 150 dolar di atas harga masuk; selepas posisi jual, stop loss ditetapkan pada 5 dolar di atas harga masuk, dan take profit pada 150 dolar di bawah harga masuk.

Analisis Kelebihan

- Menggunakan dua purata bergerak untuk menentukan arah trend pasaran, mengelakkan kemasukan semula dengan segera selepas stop loss.

- Parameter purata bergerak yang mudah dan munasabah, menghasilkan keputusan ujian semula yang baik.

- Julat stop loss yang kecil dapat menampung sedikit turun naik pasaran.

- Julat take profit yang besar membolehkan keuntungan yang mencukupi.

Analisis Risiko

- Strategi dua purata bergerak mudah terperangkap; kebarangkalian stop loss tinggi semasa pasaran berombak.

- Tidak dapat menjejaki trend pasaran dengan berkesan; keupayaan keuntungan jangka panjang adalah terhad.

- Ruang pengoptimuman parameter terhad, mudah terlebih optimum.

- Untuk instrumen dagangan tertentu, parameter perlu disesuaikan untuk instrumen yang berbeza.

Arah Pengoptimuman:

- Menambah penapis penunjuk lain untuk mengelakkan isyarat palsu.

- Melaraskan julat stop loss dan take profit secara dinamik.

- Mengoptimumkan parameter purata bergerak.

- Menggabungkan penunjuk turun naik untuk mengawal saiz kedudukan.

Kesimpulan

Sebagai strategi dua purata bergerak yang mudah, strategi ini mempunyai ciri-ciri operasi yang ringkas dan mudah dilaksanakan, membolehkan pengesahan idea strategi dengan cepat. Walau bagaimanapun, keupayaan menanggung risiko dan ruang keuntungan adalah agak terhad. Ia memerlukan pengoptimuman parameter dan syarat penapisan untuk menyesuaikan diri dengan lebih banyak persekitaran pasaran. Sebagai strategi kuantitatif pertama untuk pemula, ia mengandungi elemen asas dan boleh digunakan sebagai rangka kerja mudah untuk penambahbaikan iteratif.

- 1