Berdasarkan strategi penambahan kedudukan dinamik

Gambaran Keseluruhan

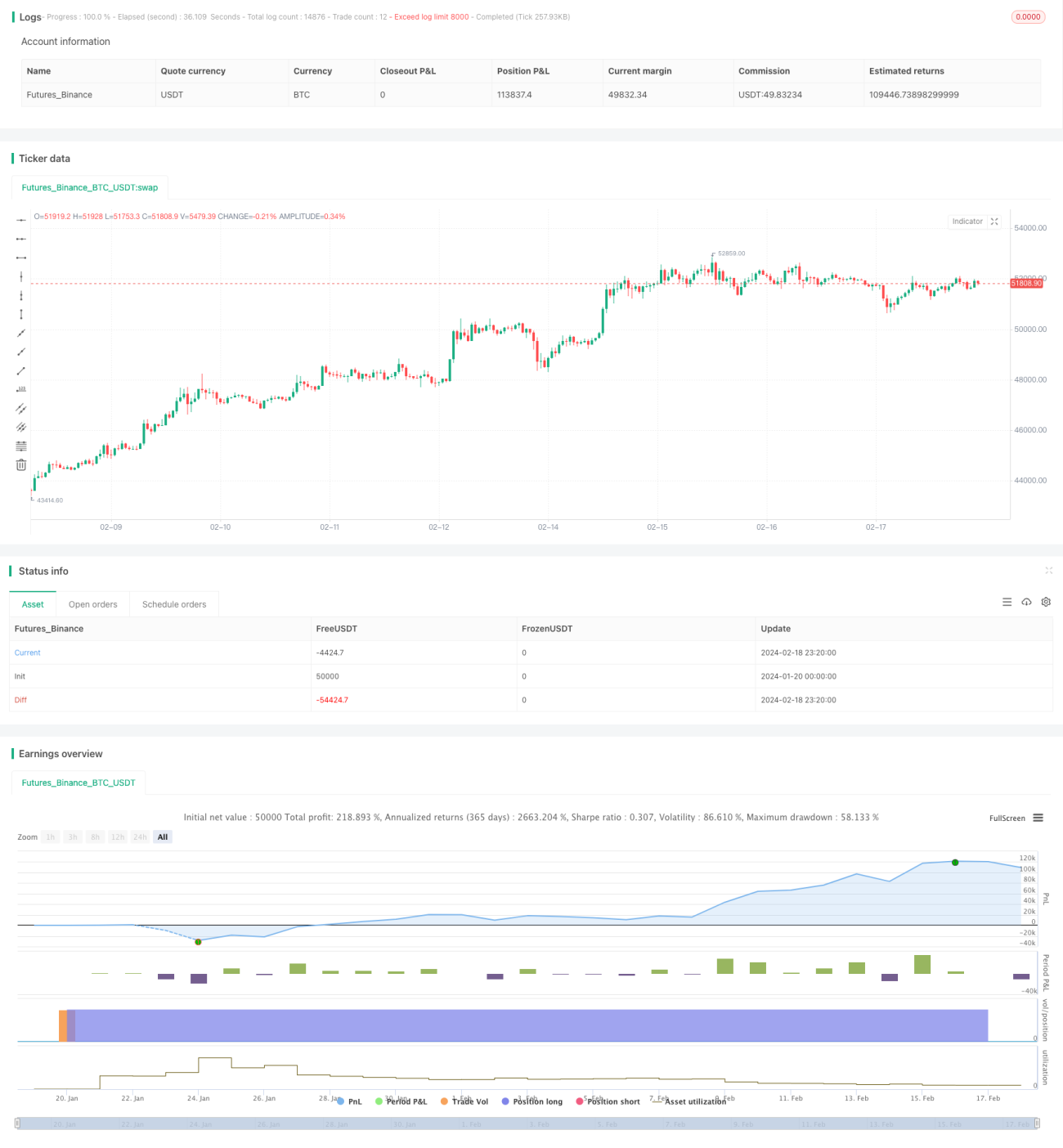

Idea utama strategi ini adalah untuk menambah kedudukan secara dinamik berdasarkan isyarat sistem, secara beransur-ansur membina posisi dalam pasaran menaik (bull market) bagi mengawal risiko dan memperoleh harga masuk purata yang lebih rendah.

Prinsip Strategi

Strategi ini terlebih dahulu menetapkan modal permulaan dan peratusan konfigurasi DCA. Pada setiap penutupan lilin (candle close), ia mengira peratusan konfigurasi yang diselaraskan berdasarkan perubahan harga. Jika harga meningkat, ia mengurangkan peratusan; jika harga menurun, ia meningkatkan peratusan. Ini membolehkan penambahan posisi pada harga yang lebih rendah. Kemudian, saiz pesanan dikira berdasarkan peratusan yang diselaraskan dan baki modal. Pada setiap penutupan lilin, ia akan meletakkan pesanan untuk menambah kedudukan sehingga modal permulaan habis digunakan.

Dengan cara ini, ia dapat mengawal risiko semasa turun naik pasaran dan memperoleh harga masuk purata yang lebih rendah. Pada masa yang sama, ia juga mengira harga masuk purata dan harga median untuk menilai keadaan kemasukan semasa.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Ia boleh menambah kedudukan secara dinamik, menambah saiz posisi apabila pasaran menurun, dan mengurangkan saiz posisi apabila pasaran meningkat, dengan itu mengawal risiko.

-

Ia memperoleh harga masuk purata yang lebih rendah berbanding harga median, yang membantu mendapatkan ruang keuntungan yang lebih tinggi.

-

Sesuai untuk pasaran yang turun naik dalam pasaran menaik, menghasilkan nisbah risiko-keuntungan yang baik.

-

Modal permulaan dan peratusan DCA boleh ditetapkan terlebih dahulu untuk mengawal jumlah dana setiap kali menambah kedudukan, mengelakkan risiko yang berlebihan.

-

Menyediakan statistik harga masuk purata dan harga median untuk menilai sama ada kemasukan adalah baik atau buruk secara直观.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

-

Apabila pasaran mengalami penurunan mendadak (seperti tebing putus), strategi ini akan terus menambah kedudukan, yang boleh menyebabkan kerugian modal yang besar. Henti rugi (stop loss) boleh ditetapkan untuk mengawal risiko.

-

Jika pasaran mengalami kenaikan pesat, saiz penambahan kedudukan strategi ini akan berkurang, yang mungkin menyebabkan terlepas sebahagian besar peluang kenaikan. Pada ketika ini, isyarat lain perlu digunakan untuk LSI yang tangkas.

-

Tetapan parameter yang tidak sesuai juga boleh membawa risiko. Modal permulaan yang terlalu besar atau peratusan DCA yang terlalu tinggi akan membesarkan kerugian.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menambah logik henti rugi untuk berhenti menambah kedudukan semasa penurunan besar.

-

Melaraskan peratusan DCA secara dinamik berdasarkan turun naik (volatiliti) atau penunjuk lain.

-

Menambah model pembelajaran mesin untuk meramalkan perubahan harga, seterusnya membimbing keputusan penambahan kedudukan.

-

Menggabungkan penunjuk teknikal lain untuk menilai struktur pasaran, dan berhenti menambah kedudukan pada titik pembalikan struktur.

-

Menambah modul pengurusan dana untuk melaraskan jumlah dana setiap penambahan kedudukan secara dinamik berdasarkan keadaan akaun.

Rumusan

Strategi ini adalah strategi penambahan kedudukan dinamik yang sangat praktikal. Ia boleh melaraskan saiz posisi secara fleksibel berdasarkan turun naik pasaran, memperoleh harga masuk purata yang lebih rendah dalam pasaran menaik. Pada masa yang sama, ia mempunyai tetapan parameter terbina dalam untuk mengawal risiko. Jika digabungkan dengan penunjuk teknikal atau model lain, hasil yang lebih baik boleh diperolehi. Strategi ini sesuai untuk pelabur yang mengejar pulangan pelaburan jangka panjang.

- 1