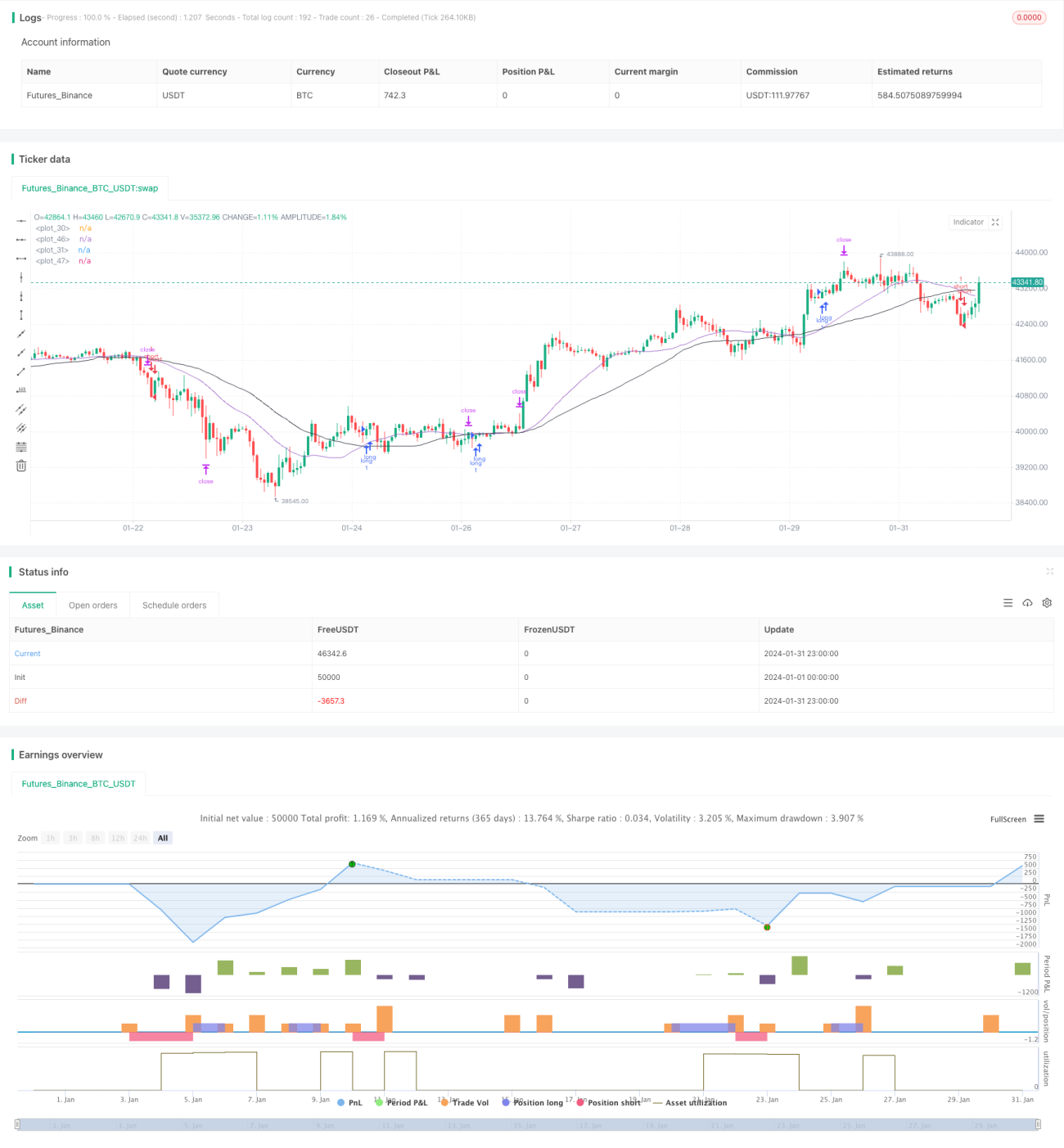

Strategi Perdagangan Pelbagai Jangka Masa Berdasarkan EMA, RSI dan MACD

Gambaran Keseluruhan

Strategi ini menggabungkan tiga indikator iaitu Purata Bergerak Eksponen (EMA), Indeks Kekuatan Relatif (RSI) dan Indeks Konvergensi Divergensi Purata Bergerak (MACD) untuk mencari peluang dagangan dalam pelbagai jangka masa, dan melaksanakan dagangan secara automatik. Strategi ini dapat mengesan arah aliran pasaran dengan berkesan dan mengurangkan risiko dagangan.

Prinsip Strategi

Strategi ini terutamanya dilaksanakan berdasarkan tiga indikator: EMA, RSI dan MACD. Logik dagangannya adalah seperti berikut:

-

Menggunakan EMA 25 hari dan EMA 45 hari untuk membentuk persilangan emas dan persilangan maut sebagai isyarat dagangan. Apabila EMA jangka pendek menembusi ke atas EMA jangka panjang, beli; apabila EMA jangka pendek menembusi ke bawah EMA jangka panjang, jual.

-

Menggabungkan indikator RSI untuk mengelakkan penembusan palsu. Hanya apabila RSI lebih besar daripada 50, isyarat beli daripada persilangan emas akan dilaksanakan; hanya apabila RSI kurang daripada 50, isyarat jual daripada persilangan maut akan dilaksanakan.

-

Mencari lebih banyak peluang dagangan di bawah parameter RSI yang berbeza, termasuk keadaan RSI>30, RSI<30 dan sebagainya.

-

Indikator MACD boleh digunakan sebagai indikator bantuan untuk mengesahkan isyarat dagangan EMA.

Dengan mencari lebih banyak peluang dagangan dalam pelbagai jangka masa, keuntungan strategi dapat ditingkatkan. Pada masa yang sama, menggabungkan pelbagai indikator dapat mengurangkan kesilapan dagangan dan mengawal risiko dengan berkesan.

Kelebihan Strategi

Kelebihan terbesar strategi ini ialah menggabungkan pelbagai indikator untuk berdagang dalam pelbagai jangka masa, yang dapat meningkatkan kebarangkalian keuntungan. Kelebihan utama termasuk:

-

Menggunakan persilangan emas dan maut EMA dapat mengesan perubahan arah aliran pasaran dengan berkesan dan menangkap peluang dagangan tepat pada masanya.

-

Indikator RSI dapat mengelakkan penembusan palsu dan mengurangkan risiko dagangan.

-

Mencari peluang dagangan di bawah pelbagai parameter RSI meningkatkan kekerapan kemasukan dan meningkatkan pulangan.

-

Indikator MACD dapat mengesahkan isyarat dagangan EMA untuk kali kedua, seterusnya mengurangkan risiko.

-

Dagangan pelbagai jangka masa menggandakan peluang keuntungan.

Risiko Strategi

Strategi ini juga mempunyai risiko tertentu, terutamanya dalam aspek berikut:

-

Indikator EMA mempunyai ketinggalan masa, mungkin terlepas peluang dagangan jangka pendek.

-

Dagangan dengan gabungan pelbagai indikator, jika parameter ditetapkan dengan tidak betul, boleh menyebabkan overfitting.

-

Dagangan pelbagai jangka masa mungkin memburukkan kerugian, memerlukan pengurusan stop loss yang ketat.

-

Dalam praktik, perlu memberi perhatian kepada kawalan kos dagangan untuk mengelakkan dagangan frekuensi terlalu tinggi.

Arah Pengoptimuman Strategi

Strategi ini masih mempunyai ruang untuk pengoptimuman lanjut, terutamanya dalam aspek berikut:

-

Menguji dan mengoptimumkan parameter EMA untuk mencari kombinasi parameter yang optimum.

-

Menguji penambahan lebih banyak indikator bantuan seperti Bollinger Bands, indikator KD dan sebagainya.

-

Menambah mekanisme stop loss adaptif yang boleh menyesuaikan kedudukan stop loss berdasarkan turun naik pasaran.

-

Mengoptimumkan saiz lot dagangan, di mana parameter berbeza boleh menggunakan saiz lot yang berbeza.

-

Mengoptimumkan logik syarat kemasukan untuk mengelakkan isyarat bercanggah atau meningkatkan penapisan isyarat.

Kesimpulan

Strategi ini mengintegrasikan pelbagai isyarat indikator untuk berdagang dalam pelbagai kitaran masa, mempunyai keupayaan untuk mengikuti arah aliran dan juga menangkap peluang jangka pendek. Pada masa yang sama, mekanisme penapisan kemasukan yang ketat memberikan strategi ini keupayaan kawalan risiko yang tertentu. Secara keseluruhannya, strategi ini menghasilkan pulangan yang stabil, mempunyai nilai praktikal dan patut disyorkan.

- 1