Strategi Persilangan Purata Bergerak Eksponen B-Xtrender

1

Follow

1802

Followers

Gambaran Keseluruhan

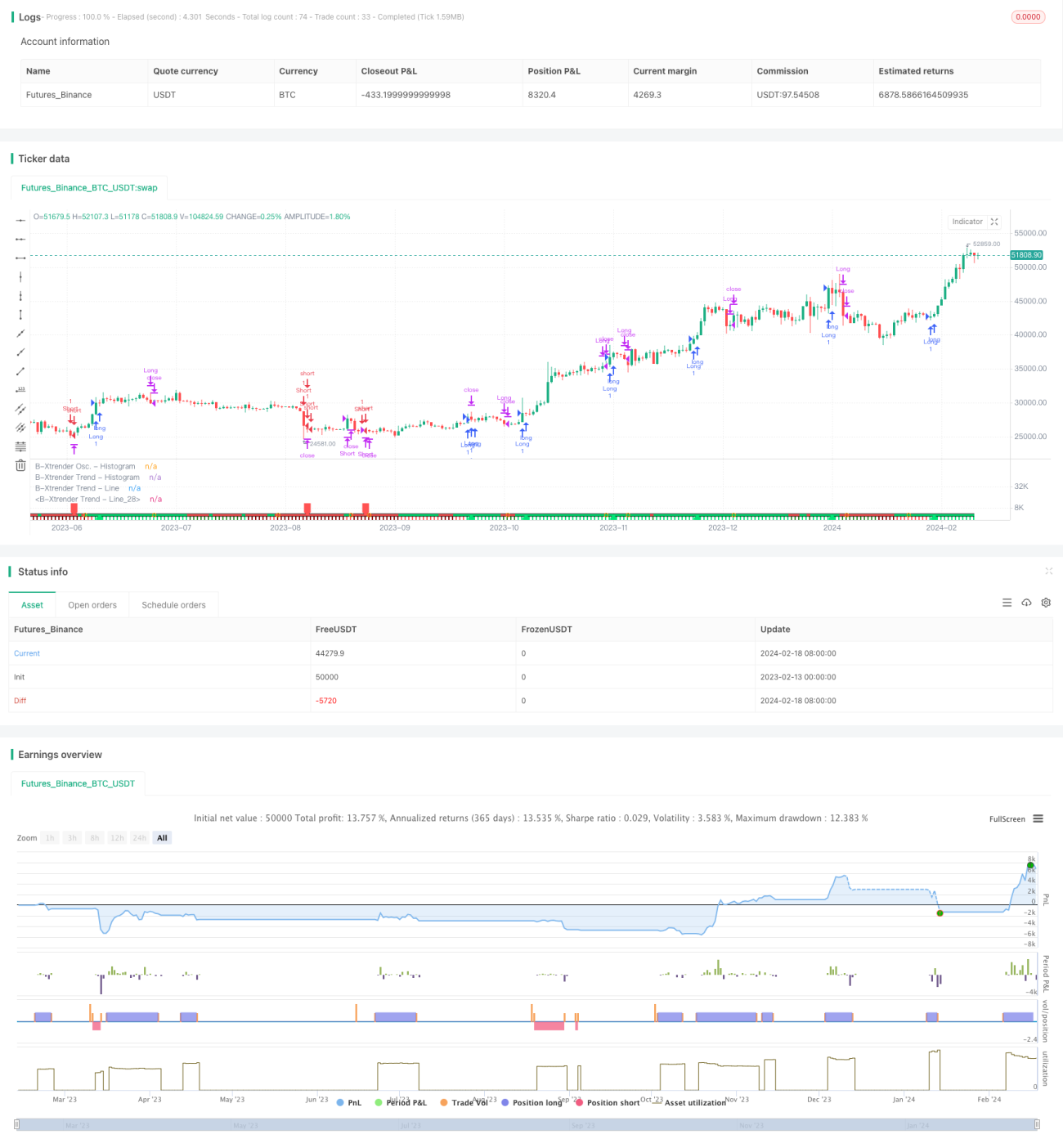

Strategi ini merupakan strategi dagangan berdasarkan prinsip persilangan purata bergerak eksponen (EMA). Ia menggabungkan indikator RSI dan penapis purata bergerak untuk membentuk sistem dagangan yang lebih lengkap dalam mengikuti arah aliran dan membuat pembalikan.

Prinsip Strategi

- Menggunakan persilangan pantas dan perlahan purata bergerak eksponen untuk membentuk isyarat dagangan. Isyarat pantas ialah persilangan EMA 5 hari dan 20 hari, manakala isyarat perlahan ialah persilangan EMA 20 hari dan 15 hari.

- Apabila purata pantas melintasi ke atas purata perlahan, lakukan posisi beli (long); apabila purata pantas melintasi ke bawah purata perlahan, lakukan posisi jual (short). Indikator RSI digunakan sebagai pengesahan kedua, di mana isyarat dagangan hanya disahkan jika RSI juga melintasi pada arah yang sama.

- Purata bergerak 200 hari ditambah sebagai penapis, di mana isyarat dagangan hanya dijana apabila harga menembusi purata tersebut, seterusnya mengelakkan persilangan palsu yang kerap dalam pasaran berombak.

Kelebihan Strategi

- Gabungan persilangan EMA berganda dengan indikator RSI meningkatkan kebolehpercayaan isyarat dengan ketara, mengurangkan kadar isyarat palsu.

- Melalui padanan parameter EMA pantas dan perlahan, kedua-dua sensitiviti isyarat dagangan dan kestabilan isyarat dapat diambil kira.

- Penambahan penapis purata bergerak berkesan menapis hingar dalam pasaran berombak, mengelakkan dagangan yang tidak perlu.

Risiko Strategi

- EMA ialah indikator yang ketinggalan (lagging), yang akan menunjukkan kelewatan ketara semasa perubahan harga yang mendadak. Ini boleh menyebabkan kerugian yang lebih besar atau terlepas isyarat.

- Penetapan parameter RSI yang tidak sesuai juga boleh menyebabkan kelewatan dalam penjanaan isyarat.

- Walaupun penapis purata bergerak boleh mengelakkan pasaran berombak, ia juga boleh menapis peluang entry awal pada fasa permulaan arah aliran.

Hala Tuju Pengoptimuman Strategi

- Melaraskan parameter EMA secara dinamik, memilih kombinasi parameter optimum dalam kitaran yang berbeza.

- Mencuba gabungan indikator lain seperti MACD dengan RSI.

- Mengoptimumkan parameter penapis purata bergerak untuk mencari keseimbangan antara penyingkiran hingar dan memperoleh peluang.

Kesimpulan

Secara keseluruhan, strategi ini merupakan sistem dagangan purata bergerak eksponen yang agak lengkap. Ia memperkenalkan indikator RSI untuk pengesahan berbilang lapisan di samping memperoleh isyarat dagangan. Ini sudah pasti dapat meningkatkan kualiti isyarat dengan ketara, menjadikannya strategi yang patut dipelajari dan dioptimumkan. Namun, disebabkan sifat ketinggalan indikator itu sendiri, risiko seperti kelewatan dalam menghentikan kerugian perlu diberi perhatian.

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1