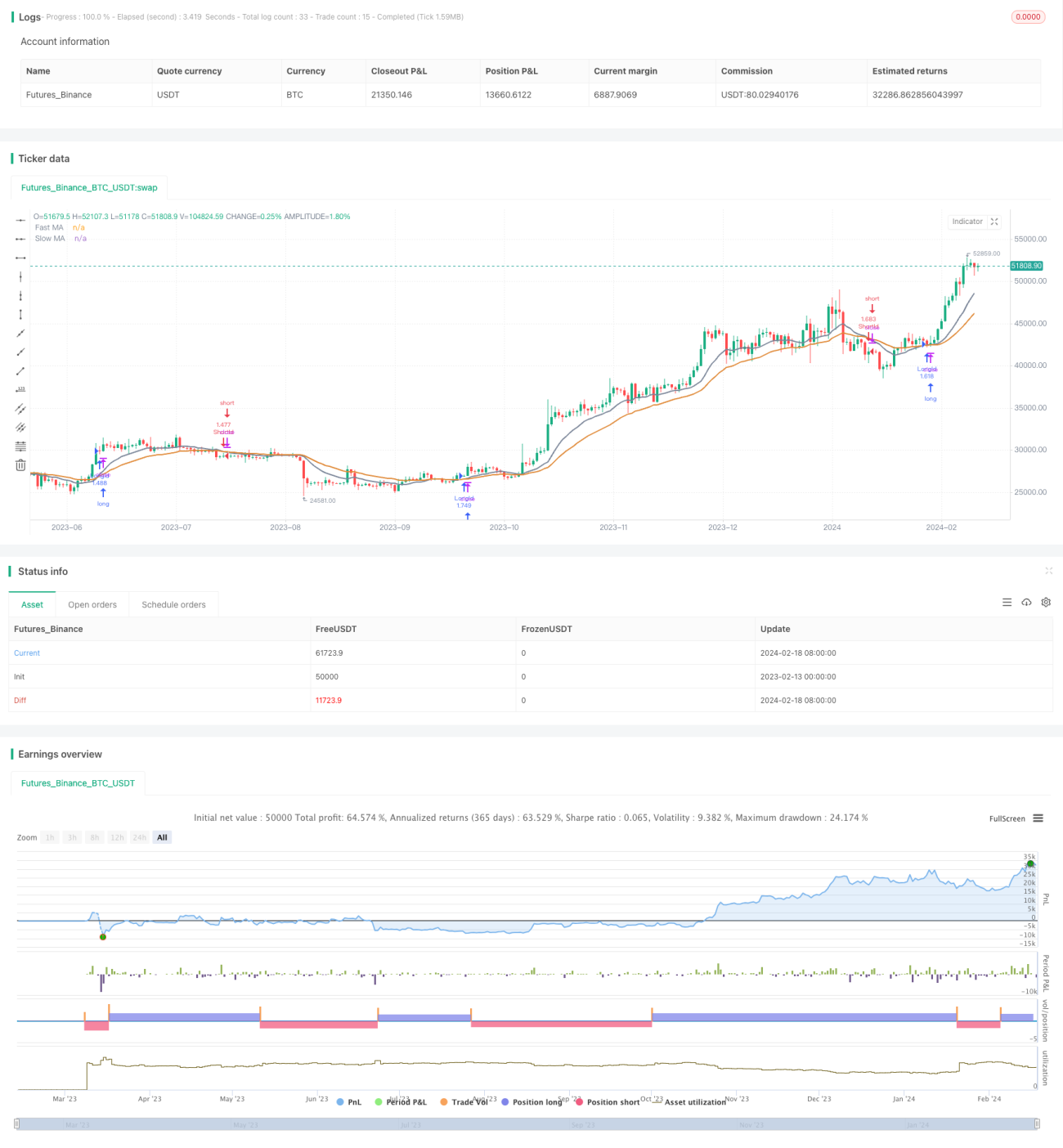

Strategi pengesanan trend persilangan RSI dan MA

Gambaran Keseluruhan

Strategi ini menggunakan isyarat RSI bersama persilangan dua MA dengan tempoh berbeza untuk menentukan arah aliran pasaran dan peluang masuk (entrada). Strategi hanya akan mengambil posisi beli apabila RSI berada di atas purata pergerakan 26 tempohnya sendiri, dan hanya akan mengambil posisi jual apabila RSI berada di bawah purata pergerakan 26 tempohnya, bagi mengawal risiko.

Prinsip Strategi

Strategi ini menggunakan dua MA iaitu tempoh 12 dan tempoh 26. Apabila MA laju 12 tempoh melintasi ke atas MA perlahan 26 tempoh, ia dianggap pasaran memasuki arah aliran menaik; apabila MA laju melintasi ke bawah MA perlahan, ia dianggap pasaran memasuki arah aliran menurun. Strategi akan mengambil posisi beli semasa persilangan emas (golden cross) dan posisi jual semasa persilangan maut (death cross).

Pada masa yang sama, strategi memperkenalkan penunjuk RSI untuk mengenal pasti kawasan terlebih beli (overbought) dan terlebih jual (oversold). Hanya apabila RSI berada di atas purata pergerakan 26 tempohnya sendiri, strategi akan membuka posisi beli apabila berlaku persilangan emas; hanya apabila RSI berada di bawah purata pergerakan 26 tempohnya sendiri, strategi akan membuka posisi jual apabila berlaku persilangan maut. Ini dapat mengelakkan pembukaan posisi secara paksa semasa pasaran terlebih beli atau terlebih jual, sekali gus mengawal risiko.

Analisis Kelebihan

Strategi ini menggabungkan purata pergerakan dan penunjuk RSI untuk menentukan arah aliran dan masa masuk, dengan berkesan dapat mengikut arah aliran. Penggunaan penunjuk RSI sebagai penapis dapat mengurangkan kekerapan pembukaan posisi, mengelakkan terperangkap dalam pasaran yang tidak menentu. Tanpa menetapkan stop loss, strategi dapat mengikut arah aliran sepenuhnya untuk mencapai pulangan yang lebih tinggi.

Analisis Risiko

Oleh kerana tiada stop loss, jika penilaian tersilap, kerugian mungkin menjadi besar. Jika berlaku lompang harga (gap) yang besar, ia juga boleh menyebabkan kerugian besar. Selain itu, jika parameter penapis RSI tidak ditetapkan dengan betul, ia mungkin terlepas peluang masuk yang baik.

Pertimbangan untuk menetapkan stop loss bagi mengawal kerugian maksimum. Parameter RSI boleh dilaraskan untuk mencari penapis yang lebih baik. Jika pasaran sangat tidak menentu, parameter MA boleh dilaraskan dengan menggunakan MA yang lebih perlahan untuk menentukan arah aliran.

Potensi Pengoptimuman

Strategi ini boleh dioptimumkan daripada beberapa aspek berikut:

- Menguji kombinasi MA dengan tempoh yang berbeza untuk mencari parameter MA yang lebih sesuai dengan ciri pasaran semasa.

- Menguji parameter tempoh RSI yang berbeza serta syarat penapis yang berbeza untuk mengoptimumkan masa masuk.

- Menambah penunjuk atau syarat penapis lain bagi meningkatkan kestabilan sistem. Contohnya, menambah penunjuk volum, penunjuk jumlah dagangan atau penunjuk lain yang berkaitan dengan penentuan arah aliran.

- Mengoptimumkan strategi stop loss untuk mengawal risiko sambil mengikut arah aliran. Boleh menguji strategi stop loss seperti trailing stop, peratusan stop, dan stop loss dinamik.

Kesimpulan

Strategi ini secara keseluruhannya agak mudah dan terus terang, menggunakan persilangan MA untuk menentukan arah aliran dan RSI untuk mengelakkan pembukaan posisi secara paksa, seterusnya mengikut arah aliran untuk mencapai pulangan yang baik. Ia boleh diperhalusi lagi melalui pengoptimuman parameter, penambahan penunjuk lain, dan lain-lain untuk menjadikannya lebih sesuai dengan persekitaran pasaran yang kompleks dan sentiasa berubah.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1