Strategi Perdagangan Emas Berdasarkan Momentum dan Sisihan Piawai

Gambaran Keseluruhan

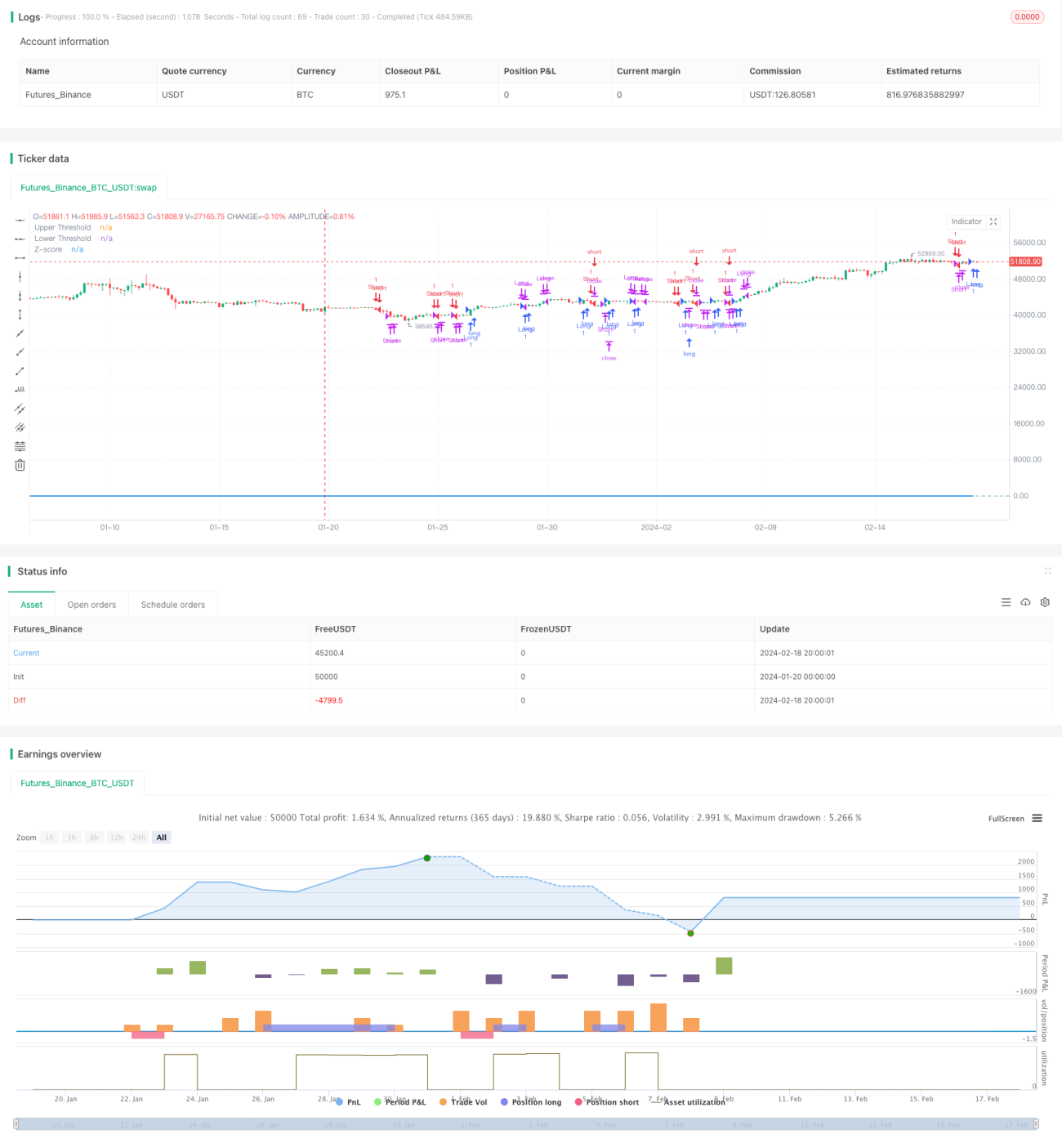

Strategi ini menilai keadaan terlebih beli dan terlebih jual pasaran dengan mengira sisihan harga emas daripada purata pergerakan eksponen 21 hari, digabungkan dengan sisihan piawai. Apabila sisihan mencapai aras sisihan piawai tertentu, strategi ini menggunakan pendekatan pengesanan trend, sambil menetapkan mekanisme henti rugi untuk mengawal risiko.

Prinsip Strategi

- Kira purata pergerakan eksponen 21 hari sebagai paksi tengah.

- Kira sisihan harga emas daripada purata pergerakan.

- Piawaikan sisihan kepada skor Z (Z-Score).

- Apabila skor Z menembusi ke atas 0.5, ambil posisi beli; apabila skor Z menembusi ke bawah -0.5, ambil posisi jual.

- Apabila skor Z kembali ke ambang 0.5/-0.5, tutup posisi.

- Apabila skor Z melebihi 3/-3, lakukan henti rugi.

Analisis Kelebihan

Ini adalah strategi pengesanan trend berdasarkan momentum harga dan sisihan piawai untuk menilai keadaan terlebih beli dan terlebih jual pasaran, yang mempunyai kelebihan berikut:

- Menggunakan purata pergerakan sebagai sokongan/rintangan dinamik, mampu menangkap trend.

- Sisihan piawai dan skor Z dapat menilai keadaan terlebih beli dan terlebih jual dengan baik, mengurangkan isyarat palsu.

- Menggunakan purata pergerakan eksponen, yang lebih dipengaruhi oleh harga terkini, lebih sensitif.

- Skor Z menyeragamkan sisihan harga, menjadikan peraturan penilaian lebih seragam dan standard.

- Mempunyai mekanisme henti rugi, dapat menghentikan kerugian tepat pada masanya dan mengawal risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila purata pergerakan digunakan sebagai asas penilaian, harga yang melonjak atau menembusi secara ketara boleh menghasilkan isyarat palsu.

- Ambang penilaian sisihan piawai dan skor Z perlu ditetapkan dengan sesuai; terlalu besar atau terlalu kecil akan mempengaruhi prestasi strategi.

- Penetapan henti rugi yang tidak sesuai mungkin terlalu agresif, menyebabkan kerugian yang tidak perlu.

- Peristiwa mengejut yang menyebabkan turun naik harga yang besar akan mencetuskan henti rugi dan menyebabkan terlepas peluang trend.

Cara penyelesaian:

- Tetapkan parameter purata pergerakan dengan munasabah untuk mengenal pasti trend utama.

- Optimumkan parameter sisihan piawai melalui ujian sejarah untuk mencari ambang terbaik.

- Gunakan henti rugi berjalan (Trailing Stop) untuk memeriksa kewajaran henti rugi strategi.

- Selepas peristiwa berlaku, menilai semula keadaan pasaran tepat pada masanya dan laraskan parameter strategi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Gunakan penunjuk turun naik seperti ATR sebagai ganti sisihan piawai mudah untuk menilai selera risiko dengan lebih baik.

- Cuba pelbagai jenis purata pergerakan untuk mencari penunjuk paksi tengah yang lebih sesuai.

- Optimumkan parameter purata pergerakan untuk mengenal pasti tempoh purata pergerakan terbaik.

- Optimumkan ambang skor Z untuk mencari titik parameter prestasi strategi terbaik.

- Tambah kaedah henti rugi berdasarkan turun naik untuk menjadikan henti rugi lebih pintar dan munasabah.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi pengesanan trend asas yang munasabah. Ia menggunakan purata pergerakan untuk menilai arah trend utama, dan melalui pemiawaian sisihan harga, ia dapat menilai dengan jelas keadaan terlebih beli dan terlebih jual pasaran, seterusnya menghasilkan isyarat perdagangan. Penetapan kaedah henti rugi yang munasabah juga membolehkan strategi mengawal risiko sambil memastikan keuntungan. Dengan mengoptimumkan parameter lebih lanjut serta menambah lebih banyak syarat penilaian, strategi ini boleh menjadi lebih stabil dan boleh dipercayai, serta mempunyai nilai aplikasi yang tinggi.

- 1