Strategi Penjejakan Pembalikan Berdasarkan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi Penjejakan Pembalikan Purata Bergerak Berkembar ialah strategi perdagangan kuantitatif yang menggunakan persilangan purata bergerak sebagai isyarat dagangan. Strategi ini menggabungkan perbezaan antara purata bergerak pantas dan perlahan daripada indikator MACD serta garis isyaratnya, bersama dengan nisbah beli/jual daripada jumlah dagangan, untuk menghasilkan isyarat dagangan bagi menangkap peluang pembalikan pasaran.

Prinsip Strategi

Strategi ini terutamanya menilai hubungan antara garis pantas dan garis perlahan. Apabila garis pantas menembusi ke atas garis perlahan, ia menjana isyarat beli (long), manakala apabila garis pantas menembusi ke bawah garis perlahan, ia menjana isyarat jual (short). Di samping itu, ia turut menggabungkan status beli/jual bagi perbezaan MACD, hubungan antara perbezaan dan garis isyarat, serta situasi beli/jual jumlah dagangan untuk menentukan secara menyeluruh status beli/jual pasaran.

Secara khusus, strategi akan menilai saiz dan arah perbezaan MACD, persilangan antara perbezaan dan garis isyarat, serta sama ada arah perbezaan dan garis isyarat konsisten atau bertentangan. Keadaan ini mencerminkan ciri-ciri pembalikan mengejut dan lantunan semula pasaran. Selain itu, taburan beli/jual jumlah dagangan akan digunakan sebagai indikator sokongan.

Apabila perbezaan dan garis isyarat menunjukkan isyarat pembalikan pasaran, dan jumlah dagangan mengesahkan pembalikan tersebut, strategi dagangan akan dihasilkan.

Kelebihan Strategi

- Menggunakan persilangan purata bergerak berkembar untuk mengenal pasti titik pembalikan pasaran, dengan asas teori yang kukuh.

- Menggabungkan jumlah dagangan untuk mengelakkan penembusan palsu.

- Indikator MACD menilai situasi subseksyen, mengenal pasti ciri lantunan semula.

- Parameter membolehkan fleksibiliti strategi yang tinggi.

Risiko dan Penyelesaian

-

Masalah whipsaw akibat persilangan purata bergerak berkembar

- Laraskan parameter purata bergerak, tingkatkan Ambang (Threshold)

-

Jumlah dagangan tidak dapat menapis sepenuhnya penembusan palsu

- Gabungkan indikator sampingan seperti OBV untuk menilai arah aliran sebenar jumlah dagangan

-

Tidak dapat menilai kedalaman dan kekuatan pelarasan subseksyen

- Tambahkan henti rugi, nilai paras sokongan penting

Arah Pengoptimuman

-

Gantikan penilaian peraturan dengan model pembelajaran mesin

- Tingkatkan keteguhan strategi, kurangkan overfitting

-

Tambahkan teknik henti rugi dan ambil untung

- Kunci sebahagian keuntungan, kurangkan risiko

-

Gabungkan analisis indikator sentimen dan berita

- Tingkatkan ketepatan penilaian model

-

Pindahkan ke instrumen dan pasaran lain

- Uji kebolehlanjutan strategi

Kesimpulan

Strategi Penjejakan Pembalikan Purata Bergerak Berkembar mempertimbangkan secara menyeluruh indikator purata bergerak, indikator MACD dan indikator jumlah dagangan. Dengan menangkap isyarat pembalikannya, strategi memilih titik pembalikan yang sesuai untuk membuka kedudukan. Ruang pengoptimuman strategi masih besar, dan kestabilan serta pulangan strategi boleh dipertingkatkan lagi melalui pembelajaran mesin dan teknik pengurusan risiko.

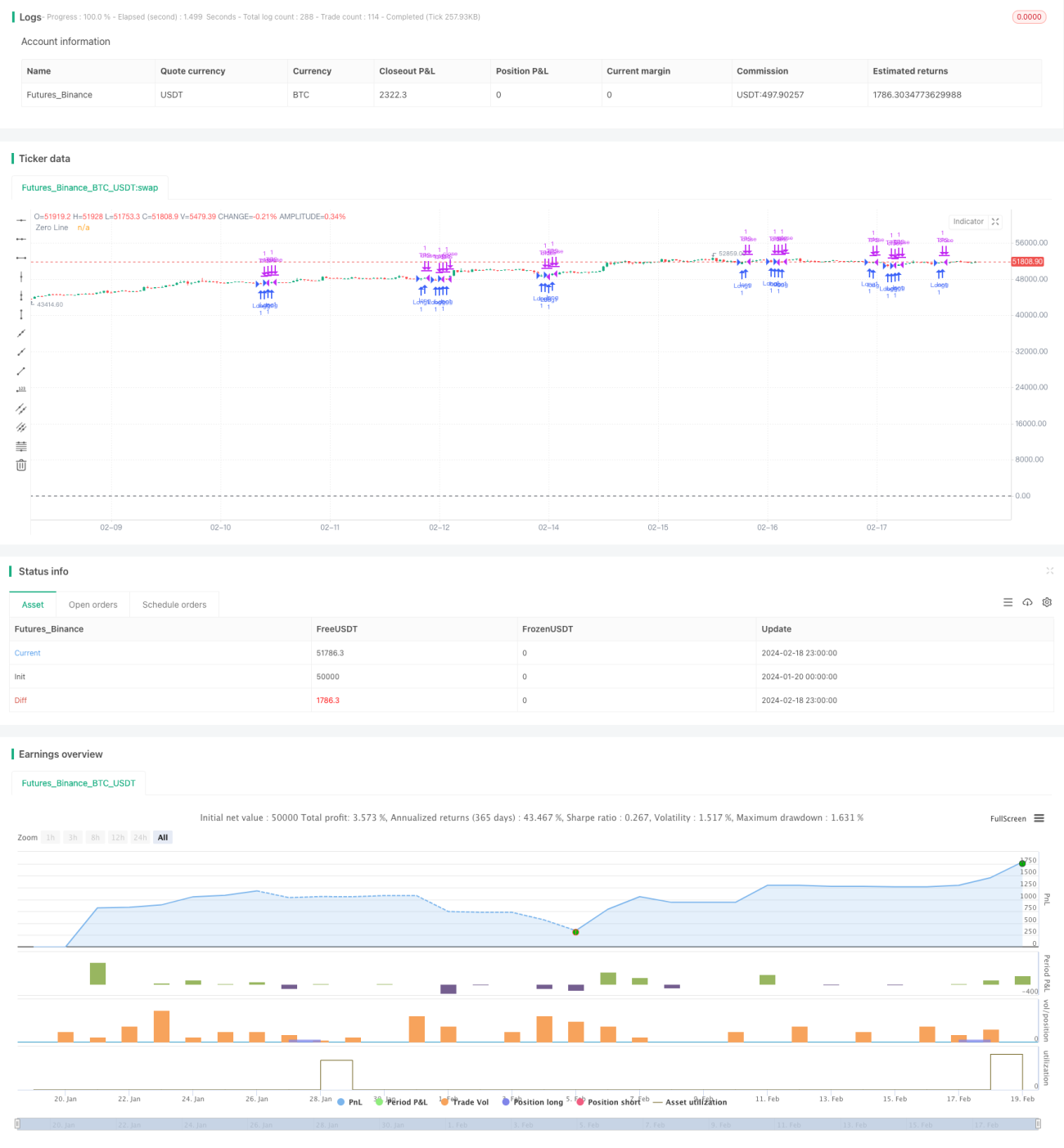

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1