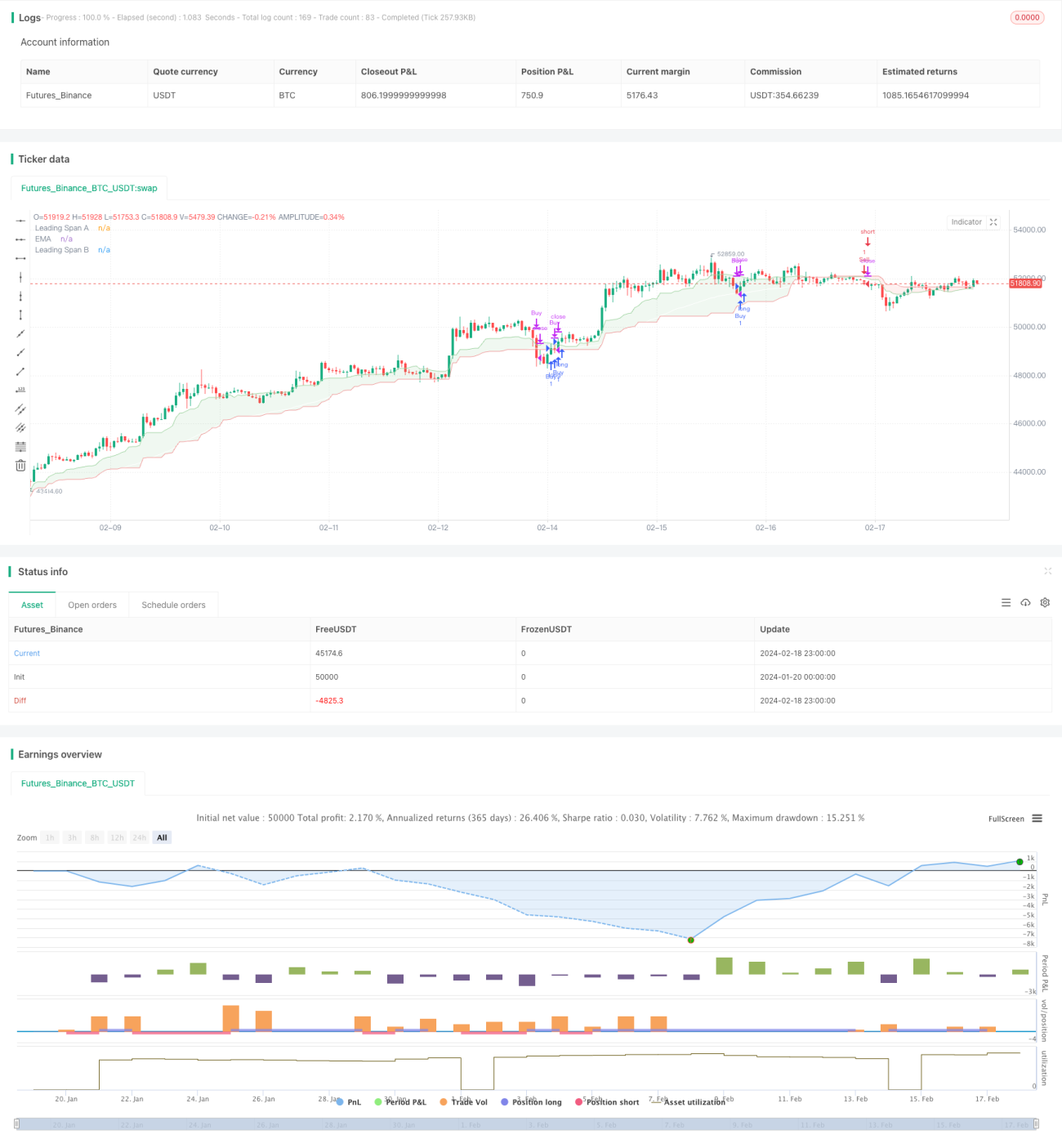

Strategi Perdagangan Kuantitatif Berdasarkan Ichimoku dan Konflik Tersembunyi

Gambaran Keseluruhan

Strategi ini menggabungkan penunjuk Ichimoku dan penunjuk Kumo untuk melaksanakan strategi dagangan kuantitatif yang agak mudah. Apabila garis Ichimoku berada di atas garis Kumo dan harga penutup melebihi garis Ichimoku, isyarat beli dijana; apabila garis Ichimoku berada di bawah garis Kumo dan harga penutup di bawah garis Ichimoku, isyarat jual dijana. Strategi ini sesuai untuk dagangan jangka pendek aset dengan turun naik tinggi seperti mata wang kripto.

Prinsip Strategi

Penunjuk Ichimoku mengandungi tiga garis: garis Tenkan-sen, garis Kijun-sen, dan garis Chikou Span. Garis Tenkan-sen mewakili harga purata dalam tempoh tertentu yang lebih pendek, garis Kijun-sen mewakili harga purata dalam tempoh yang lebih panjang, dan garis Chikou Span biasanya merupakan purata garis Tenkan-sen dan Kijun-sen. Apabila harga purata jangka pendek lebih tinggi daripada harga purata jangka panjang, ini menandakan trend harga menaik semasa.

Penunjuk Kumo mengandungi dua garis: Senkou Span A dan Senkou Span B. Kedua-duanya mewakili purata amplitud turun naik harga dalam tempoh yang berbeza. Apabila Senkou Span A lebih tinggi daripada Senkou Span B, ini menandakan peningkatan turun naik dalam jangka pendek, menunjukkan momentum kenaikan harga yang cukup kukuh.

Strategi ini menggunakan garis Ichimoku untuk menilai arah trend umum, dan garis Kumo untuk menilai momentum harga, digabungkan dengan harga penutup untuk membentuk isyarat dagangan yang tepat. Apabila trend menaik muncul dengan turun naik yang melebar, beli; apabila trend menurun muncul dengan turun naik yang mengecut, jual, untuk meraih keuntungan.

Kelebihan Strategi

Ini adalah strategi dagangan kuantitatif yang agak mudah, dengan beberapa kelebihan berikut:

- Menggunakan gabungan penunjuk untuk menilai trend harga dan momentum secara menyeluruh, menghasilkan isyarat dagangan yang lebih boleh dipercayai.

- Hanya memasuki pasaran pada titik pecah yang pasti, mengelakkan dagangan tidak berkesan yang berlebihan.

- Sesuai untuk dagangan jangka pendek aset dengan turun naik tinggi, berpotensi meraih keuntungan yang lebih besar.

- Logik strategi ringkas, mudah difahami dan diubah suai.

- Boleh dikembangkan dengan mudah dengan menambah lebih banyak penunjuk untuk membentuk model pelbagai faktor.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, antaranya:

- Risiko perdagangan salah. Mesti menetapkan henti rugi untuk mengawal kerugian setiap dagangan.

- Risiko pembalikan harga. Harga mungkin berbalik selepas isyarat dikeluarkan, menyebabkan kerugian. Keadaan pegangan boleh dilonggarkan sedikit untuk mengurangkan risiko ini.

- Risiko pengoptimuman parameter. Parameter berbeza memberi kesan besar terhadap keputusan, memerlukan ujian pelbagai kombinasi untuk mencari parameter optimum.

- Risiko overfitting. Prestasi baik pada data sejarah tetapi gagal dalam dagangan sebenar. Bilangan kombinasi parameter mesti dikawal untuk mengelakkan overfitting.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menguji lebih banyak kombinasi penunjuk untuk mencari parameter yang lebih baik. Penunjuk lazim seperti KDJ, BOLL, MACD boleh dicuba.

- Menambah mekanisme henti rugi. Tetapkan henti rugi bergerak atau henti rugi berbilang.

- Mengoptimumkan syarat saringan kemasukan. Boleh pertimbangkan menambah penunjuk volum dagangan atau turun naik.

- Mengoptimumkan peraturan pegangan. Cuba memendekkan masa henti rugi atau meningkatkan sasaran ambil untung.

- Menambah komponen pembelajaran mesin. Gunakan rangkaian saraf untuk mencari kombinasi parameter yang lebih baik.

Rumusan

Secara keseluruhannya, strategi ini adalah strategi dagangan kuantitatif yang sangat mudah, menggabungkan garis Ichimoku dan penunjuk Kumo untuk menilai trend dan momentum harga, membentuk isyarat dagangan. Strategi ini sesuai untuk dagangan jangka pendek aset dengan turun naik tinggi, dan boleh memberikan pulangan yang baik. Walau bagaimanapun, tiada strategi yang sempurna; strategi ini juga mempunyai ruang untuk penambahbaikan, seperti dari segi peraturan kemasukan, mekanisme henti rugi, pemilihan parameter dan lain-lain, untuk menjadikannya lebih berkesan.

- 1