Strategi Perdagangan Grid Adaptif Berasaskan Platform Dagangan Kuantitatif

Gambaran Keseluruhan

Strategi ini merupakan strategi perdagangan grid penyesuaian kendiri berdasarkan platform dagangan kuantitatif. Strategi ini menetapkan julat perdagangan grid secara automatik atau manual, dan meletakkan pesanan beli dan jual pada jarak yang sama dalam julat tersebut untuk melaksanakan perdagangan grid. Apabila harga menembusi had atas atau bawah grid, strategi secara automatik akan menyesuaikan julat grid.

Prinsip Strategi

-

Tetapkan harga had atas dan had bawah grid. Harga had boleh dikira secara automatik berdasarkan harga tertinggi dan terendah dalam tempoh tertentu sejarah harga, atau ditetapkan secara manual sebagai harga tetap.

-

Kira jarak harga setiap grid berdasarkan harga had atas/bawah dan bilangan grid.

-

Di antara harga had atas dan had bawah, susun beberapa titik beli dan jual pada jarak yang sama sebagai grid.

-

Apabila harga pasaran menembusi had bawah grid, letak pesanan beli pada grid seterusnya selepas grid dengan pesanan terbuka terkini; apabila harga pasaran menembusi had atas grid, letak pesanan jual pada grid sebelumnya sebelum grid dengan pesanan terbuka terkini.

-

Dengan cara ini, operasi beli dan jual dilakukan secara berterusan di antara had atas dan had bawah grid. Apabila arah aliran harga berbalik, pesanan sebelumnya akan ambil untung atau potong rugi secara berperingkat.

Kelebihan Strategi

-

Perdagangan grid boleh memperoleh keuntungan dalam pasaran mendatar dan berayun.

-

Julat grid yang menyesuaikan secara automatik boleh berubah mengikut turun naik pasaran tanpa campur tangan manual.

-

Jumlah modal yang dilaburkan boleh ditetapkan terlebih dahulu, dan diagihkan secara berkadar ke setiap grid untuk mengawal risiko setiap pesanan.

-

Logik yang mudah, mudah difahami, dan pelarasan parameter yang fleksibel.

Risiko dan Langkah Mengatasi

-

Kerugian akibat penembusan had atas/bawah

- Penyelesaian: Tetapkan kedudukan stop loss dengan munasabah.

-

Kerugian berulang dalam pasaran bertrend

- Penyelesaian: Kenal pasti arah aliran dan hentikan dagangan tepat pada masanya.

-

Tetapan parameter yang tidak sesuai

- Penyelesaian: Laraskan bilangan grid dan jarak harga.

Arah Pengoptimuman

-

Gunakan pembelajaran mesin untuk meramal julat pergerakan harga dan arah aliran, serta melaraskan parameter grid secara dinamik.

-

Dalam pasaran bertrend, tukar kepada dagangan ikut aliran untuk mengelakkan kerugian grid.

-

Gabungkan penunjuk seperti kadar penggunaan modal dan kadar pulangan untuk kawalan risiko.

-

Kembangkan ke pelbagai instrumen untuk meluaskan penggunaan modal.

Kesimpulan

Strategi ini adalah strategi grid penyesuaian parameter kendiri yang sesuai untuk saham, mata wang kripto, dan forex yang berdagang dalam julat. Dengan pelarasan parameter, ia dapat menyesuaikan diri dengan pelbagai keadaan pasaran dan mempunyai nilai praktikal.

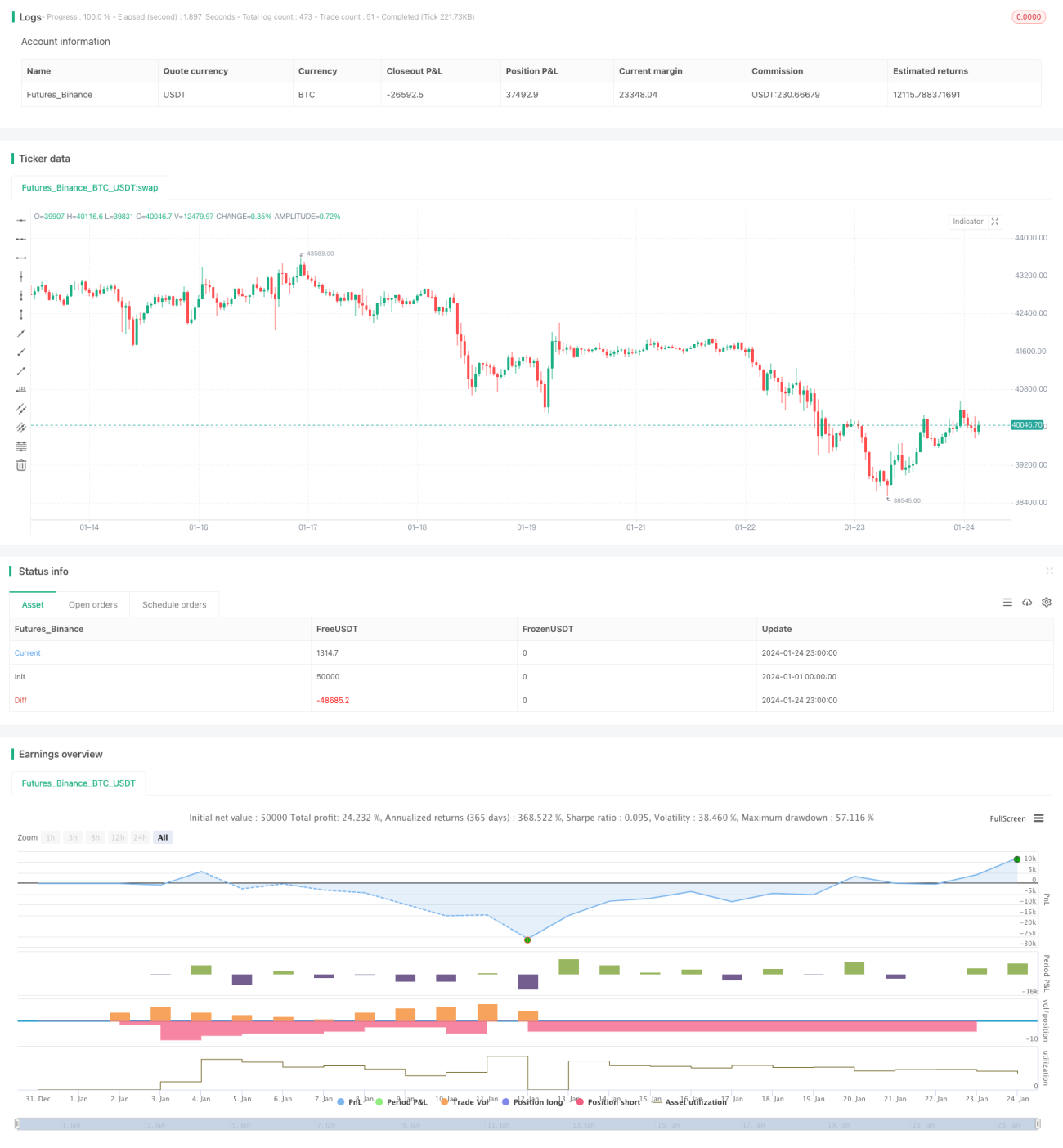

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//hk4jerry

strategy("Grid Bot Backtesting", overlay=false, pyramiding=3000, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.025)- 1