Strategi Penembusan Saluran Donchian Berganda

Gambaran Keseluruhan

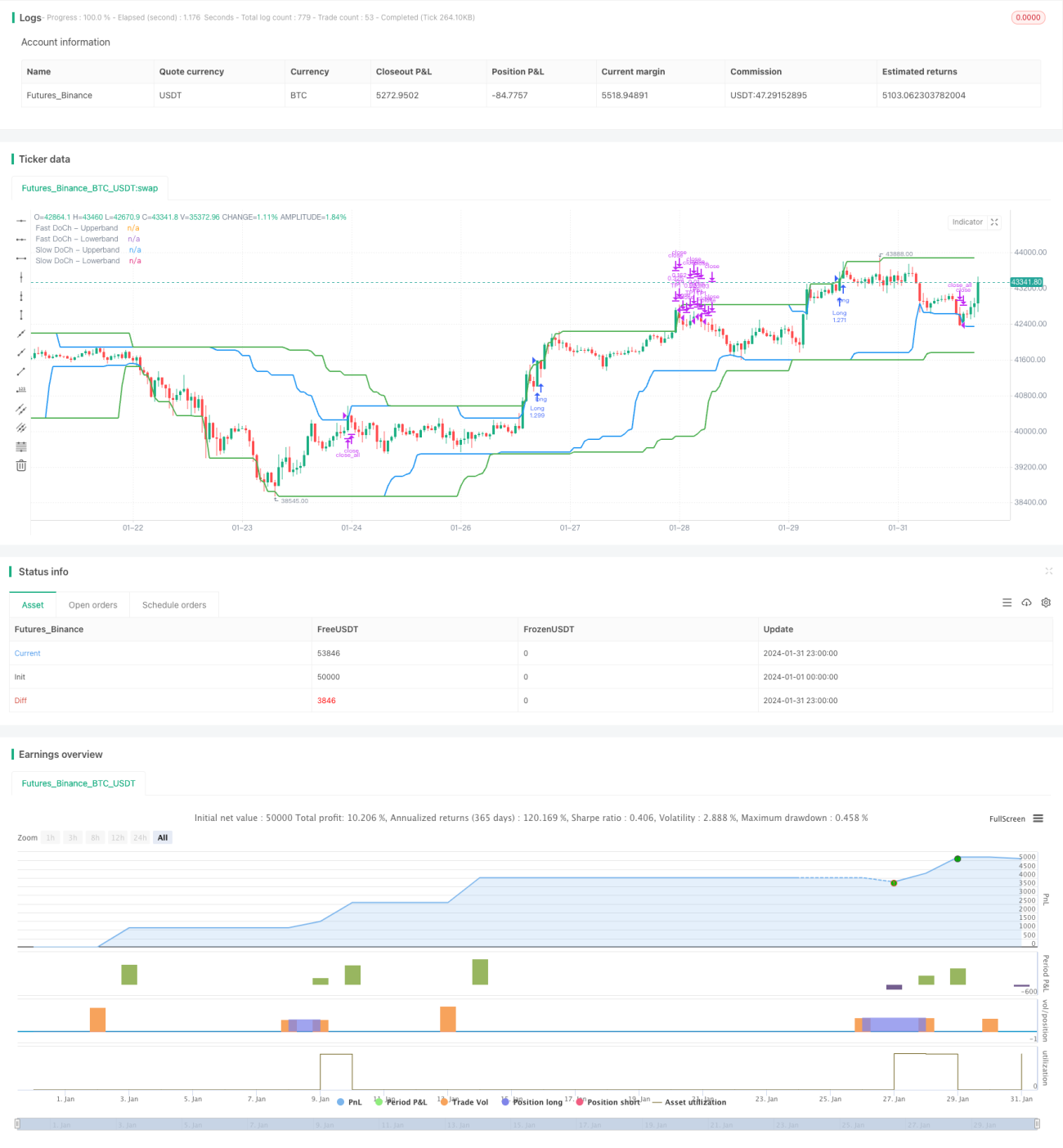

Strategi Pelarian Saluran Donchian Berganda (Dual Donchian Channel Breakout Strategy) ialah strategi dagangan pelarian berdasarkan saluran Donchian. Ia menggunakan dua saluran Donchian pantas dan perlahan untuk membina isyarat dagangan panjang dan pendek. Apabila harga menembusi saluran perlahan, posisi panjang atau pendek dibuka, dan apabila harga menembusi semula saluran pantas, posisi ditutup. Strategi ini turut menetapkan syarat ambil untung dan henti rugi.

Prinsip Strategi

Strategi Pelarian Saluran Donchian Berganda berdasarkan dua parameter: Kitaran Saluran Donchian Perlahan dan Kitaran Saluran Donchian Pantas. Strategi terlebih dahulu mengira batas atas dan batas bawah bagi kedua-dua saluran Donchian.

- Kitaran Saluran Donchian Perlahan lalai ialah 50 batang lilin, mencerminkan arah aliran jangka panjang.

- Kitaran Saluran Donchian Pantas lalai ialah 30 batang lilin, mencerminkan perubahan arah aliran jangka pendek.

Isyarat masuk panjang ialah harga menembusi batas atas dan kemeruapan lebih besar daripada ambang. Isyarat masuk pendek ialah harga menembusi batas bawah dan kemeruapan lebih besar daripada ambang.

Isyarat keluar henti rugi panjang ialah harga menembusi semula batas bawah. Isyarat keluar henti rugi pendek ialah harga menembusi semula batas atas.

Strategi ini turut menetapkan syarat keluar ambil untung. Lalai ditetapkan sebagai nisbah ambil untung 2%, iaitu apabila perubahan harga mencapai 2%, separuh daripada posisi diambil untung.

Analisis Kelebihan

Strategi Pelarian Saluran Donchian Berganda mempunyai kelebihan berikut:

- Menggunakan reka bentuk dua saluran, mampu menangkap isyarat arah aliran jangka panjang dan jangka pendek untuk kemasukan yang lebih tepat.

- Syarat kemeruapan mengelakkan dagangan kerap dalam pasaran mendatar.

- Tetapan ambil untung dan henti rugi lengkap, boleh mengunci sebahagian keuntungan dan mengurangkan kerugian.

- Logik strategi ringkas dan jelas, mudah difahami dan dilaksanakan.

- Parameter boleh disesuaikan untuk menyesuaikan dengan pelbagai instrumen dan keutamaan dagangan.

Analisis Risiko

Strategi Pelarian Saluran Donchian Berganda juga mempunyai risiko tertentu:

- Reka bentuk dua saluran agak sensitif, mudah menghasilkan isyarat palsu. Julat saluran boleh diluaskan atau parameter kemeruapan diselaraskan untuk mengurangkan isyarat palsu.

- Dalam pasaran yang bergelora, henti rugi mungkin kerap dicetuskan. Had bilangan dagangan boleh ditetapkan atau julat henti rugi boleh diperbesarkan.

- Ambil untung nisbah tetap tidak dapat mengunci keuntungan secara maksimum. Ambil untung menjejak dinamik atau campur tangan manual untuk menentukan harga ambil untung boleh dipertimbangkan.

- Keadaan dagangan sebenar di luar ujian semula mungkin tidak seperti yang dijangkakan, perlu disahkan secukupnya terlebih dahulu dan parameter diselaraskan jika perlu.

Hala Tuju Pengoptimuman

Strategi Pelarian Saluran Donchian Berganda boleh dioptimumkan dari aspek berikut:

- Menguji lebih banyak kombinasi parameter kitaran untuk mencari parameter terbaik.

- Mencuba kaedah pengiraan kemeruapan yang berbeza, seperti ATR, untuk mencari parameter yang paling stabil.

- Menetapkan had bilangan buka posisi bagi mengelakkan kerugian akibat lantunan semula pada akhir trend.

- Mencuba ambil untung menjejak dinamik untuk mencapai keuntungan lebih tinggi setiap dagangan.

- Menggabungkan penunjuk lain untuk menapis isyarat masuk, meningkatkan ketepatan keputusan. Contohnya, menggabungkan penunjuk volum.

- Mengoptimumkan strategi pengurusan modal, seperti saham tetap, formula Kelly, dll., untuk kawalan nisbah risiko-pulangan yang lebih baik.

Kesimpulan

Secara keseluruhan, Strategi Pelarian Saluran Donchian Berganda adalah strategi mengikut arah aliran yang cemerlang. Ia menggabungkan keupayaan mengenal pasti arah aliran dan keupayaan perlindungan pembalikan. Melalui pengoptimuman parameter dan penambahbaikan peraturan, ia boleh menyesuaikan diri dengan kebanyakan instrumen dan dagangan menguntungkan dalam pelbagai pasaran. Strategi ini ringkas dan praktikal, wajar dipelajari dan diaplikasikan oleh pedagang kuantitatif.

- 1