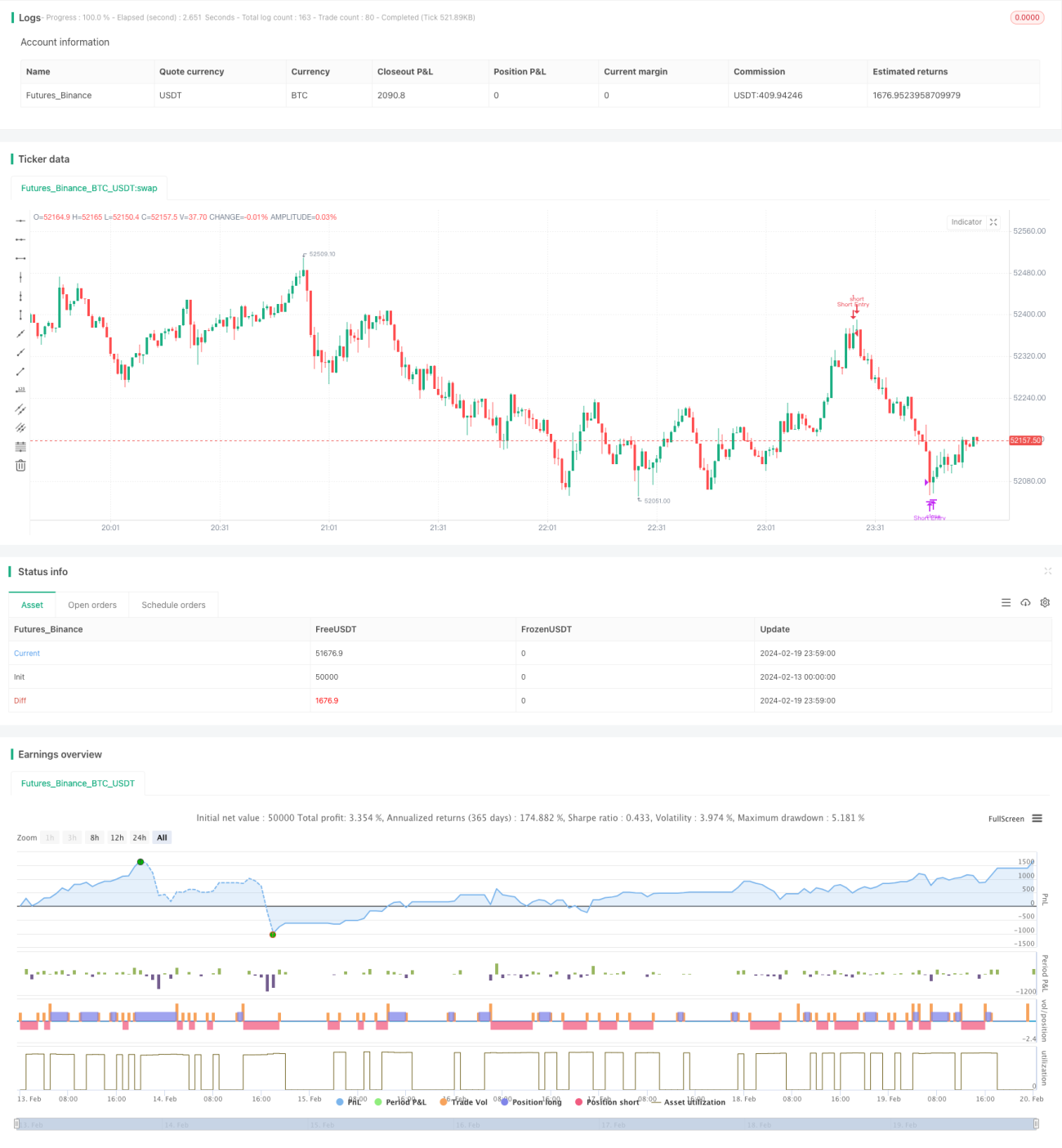

Strategi Divergens Indeks Kekuatan Relatif

Gambaran Keseluruhan

Strategi Perbezaan Indeks Kekuatan Relatif (RSI Divergence) adalah strategi yang menggunakan RSI untuk mengenal pasti peluang pembalikan harga yang berpotensi. Strategi ini mengesan kelemahan daya dan potensi pembalikan dengan mencari percanggahan antara pergerakan harga dan pergerakan RSI.

Apabila harga mencapai paras rendah baharu tetapi RSI tidak mencapai paras rendah baharu, ia adalah divergen kenaikan harga (bullish divergence), menunjukkan daya penurunan semakin lemah dan kemungkinan pembalikan ke atas. Apabila harga mencapai paras tinggi baharu tetapi RSI tidak mencapai paras tinggi baharu, ia adalah divergen penurunan harga (bearish divergence), menunjukkan daya kenaikan semakin lemah dan kemungkinan pembalikan ke bawah.

Strategi ini menggabungkan tahap terlebih beli dan terlebih jual RSI dengan pengesanan divergen untuk mengoptimumkan masa masuk dan keluar, menangkap pembalikan pasaran, serta meningkatkan ketepatan perdagangan dan keuntungan. Ia sesuai untuk pelbagai jenis instrumen dagangan dan merupakan alat yang berkesan untuk pedagang membeli rendah dan menjual tinggi dalam turun naik pasaran.

Prinsip Strategi

Strategi Perbezaan RSI adalah berdasarkan pengesanan utama berikut:

-

Mengira nilai RSI: Dengan mengira purata kenaikan dan purata penurunan dalam tempoh tertentu, penunjuk RSI dalam julat 0-100 diperolehi.

-

Mengesan terlebih beli/terlebih jual: Apabila RSI menembusi garisan terlebih beli yang ditetapkan (cth. 70) ia adalah terlebih beli; apabila RSI menembusi garisan terlebih jual yang ditetapkan (cth. 30) ia adalah terlebih jual.

-

Mengenal pasti divergen: Menentukan sama ada pergerakan harga terkini selari dengan pergerakan RSI. Jika harga mencapai paras tinggi (rendah) baharu tetapi RSI tidak, ia adalah fenomena divergen.

-

Menggabungkan masuk dan keluar: Divergen kenaikan yang disertai dengan RSI dalam zon terlebih jual adalah isyarat beli. Divergen penurunan yang disertai dengan RSI dalam zon terlebih beli adalah isyarat jual.

-

Menetapkan ambil untung dan henti rugi: Apabila RSI memasuki semula zon terlebih beli atau terlebih jual, tutup kedudukan untuk ambil untung.

Dengan membandingkan pergerakan harga dengan perubahan RSI untuk menilai daya pasaran, strategi ini boleh membeli rendah dan menjual tinggi sebelum pembalikan, mendapat keuntungan daripada turun naik pasaran yang tidak rasional.

Kelebihan Strategi

Strategi Perbezaan RSI mempunyai kelebihan berikut:

-

Menangkap pembalikan pasaran: Strategi ini cemerlang dalam mengesan divergen antara harga dan RSI, menilai kehilangan daya pasaran, dan menangkap peluang pembalikan.

-

Digabungkan dengan terlebih beli/terlebih jual: Menggabungkan tahap terlebih beli dan terlebih jual penunjuk RSI membantu mengoptimumkan titik masuk dan keluar.

-

Strategi mudah dilaksanakan: Logik dan penetapan parameter yang agak mudah memudahkan pemahaman dan pelaksanaan.

-

Kebolehgunaan luas: Sesuai untuk pelbagai instrumen seperti kontrak perbezaan (CFD), mata wang kripto, dan saham, digunakan secara meluas.

-

Meningkatkan keuntungan: Strategi sistematik yang lebih mekanikal dengan pengawalan pengeluaran yang baik, membantu membina pulangan yang stabil dalam jangka panjang.

Risiko Strategi

Strategi Perbezaan RSI juga menghadapi risiko berikut:

-

Risiko isyarat palsu: Divergen antara harga dan RSI mungkin tidak berterusan atau berjaya membuat pembalikan, terdapat isyarat palsu.

-

Sukar mengoptimumkan parameter: Penetapan parameter RSI, garisan terlebih beli/terlebih jual, dan lain-lain memberi kesan besar kepada keputusan, memerlukan ujian dan pengoptimuman berterusan.

-

Risiko pasaran tidak normal: Apabila pasaran mengalami turun naik luar biasa atau strategi digunakan secara meluas, ia boleh gagal.

-

Kelewatan penunjuk teknikal: Penunjuk teknikal seperti RSI pada umumnya adalah ketinggalan, tidak dapat menentukan titik pembalikan dengan tepat.

Melalui pengurusan risiko yang ketat, pelarasan tetapan parameter, dan penggabungan analisis faktor lain, risiko dapat dikurangkan sedikit sebanyak.

Arah Pengoptimuman Strategi

Strategi Perbezaan RSI boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan parameter RSI: Menyesuaikan tempoh pengiraan RSI, menguji kesan parameter hari yang berbeza.

-

Menggabungkan dengan penunjuk lain: Menggabungkan dengan MACD, KD, dan penunjuk teknikal lain untuk pengesahan silang.

-

Menambah cara henti rugi: Selain ambil untung sedia ada, menetapkan henti rugi bergerak atau henti rugi ayunan.

-

Menyesuaikan untuk lebih banyak instrumen: Melaraskan parameter untuk instrumen dagangan yang berbeza, meluaskan skop aplikasi.

-

Menggunakan pembelajaran mendalam: Menggunakan model pembelajaran mendalam seperti RNN untuk mengenal pasti divergen RSI, mengurangkan isyarat palsu.

Kesimpulan

Strategi Perbezaan Indeks Kekuatan Relatif (RSI Divergence) mengesan peluang pembalikan dalam pasaran dengan membandingkan pergerakan harga dan perubahan RSI. Strategi ini mudah dan jelas, mempunyai kebolehgunaan luas, dapat menangkap pembalikan jangka pendek dengan berkesan, dan memperoleh pulangan berlebihan. Walau bagaimanapun, ia juga mempunyai risiko keberkesanan yang terhad pada tahap tertentu, memerlukan pengoptimuman dan ujian berterusan untuk menyesuaikan diri dengan pasaran.

- 1