Strategi Purata Bergerak Boleh Ubah TradingVMA

Gambaran Keseluruhan

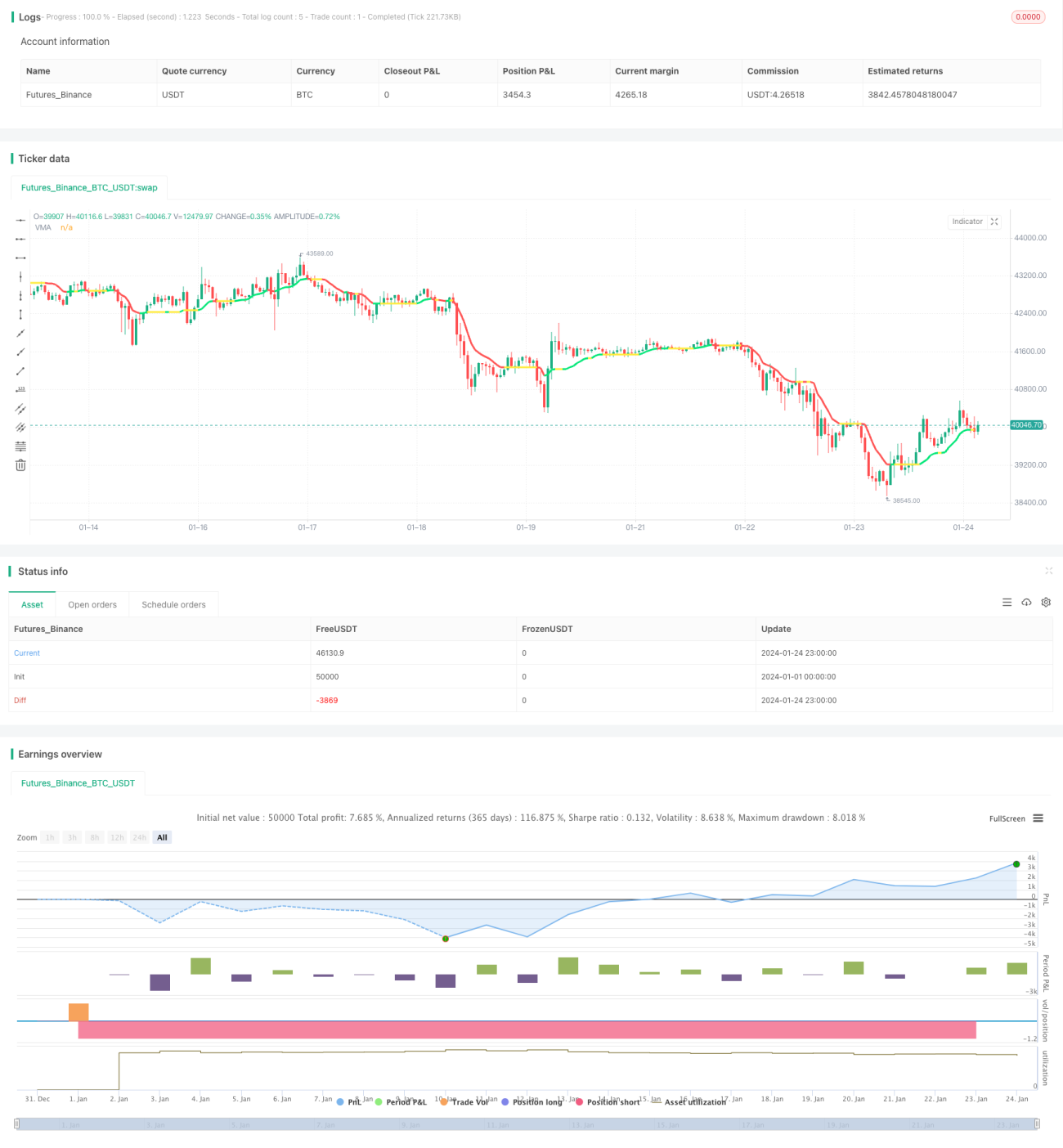

Strategi TradingVMA adalah strategi dagangan kuantitatif berdasarkan Purata Bergerak Boleh Ubah (Variable Moving Average). Strategi ini menggunakan purata bergerak yang berubah-ubah untuk menangkap arah aliran pasaran dan menjana isyarat dagangan berdasarkannya.

Prinsip Strategi

Inti strategi TradingVMA adalah mengira Purata Bergerak Boleh Ubah (Variable Moving Average, VMA). Purata bergerak adalah penunjuk teknikal yang terkenal, ia mengira harga purata dalam tempoh tertentu. VMA yang digunakan oleh strategi TradingVMA mempunyai panjang tempoh yang berubah-ubah.

Secara khusus, strategi ini terlebih dahulu mengira satu siri kuantiti perantaraan, seperti Penunjuk Pergerakan Arah Harga (PDM, MDIM), data yang dilicinkan (PDMs, MDMs). Data ini akhirnya digunakan untuk mendapatkan kekuatan penunjuk (iS). Penunjuk ini mencerminkan kekuatan pergerakan harga.

Kemudian, strategi TradingVMA secara dinamik melaraskan panjang purata bergerak berdasarkan kekuatan penunjuk. Apabila turun naik pasaran meningkat, tempoh purata bergerak akan menjadi lebih pendek, sebaliknya tempoh akan menjadi lebih panjang. Ini membolehkan tindak balas yang lebih pantas terhadap perubahan pasaran.

Akhirnya, strategi membandingkan harga semasa dengan VMA untuk menghasilkan isyarat dagangan. Apabila harga lebih tinggi daripada VMA, beli (long); apabila harga lebih rendah daripada VMA, jual (short).

Analisis Kelebihan

Strategi TradingVMA mempunyai kelebihan utama berikut:

-

Tempoh Boleh Ubah Menapis Hingar Lebih Stabil - Tempoh purata bergerak boleh ubah menyesuaikan diri dengan perubahan pasaran, dapat menapis hingar dan mendapatkan isyarat arah aliran yang lebih stabil.

-

Tindak Balas Pantas terhadap Perubahan Harga Meningkatkan Responsif - Purata bergerak boleh ubah dapat bertindak balas dengan cepat terhadap perubahan harga, menangkap titik perubahan arah aliran baharu.

-

Mengurangkan Kekerapan Dagangan Mengurangkan Dagangan Berlebihan - Berbanding dengan penunjuk tempoh tetap, TradingVMA dapat mengurangkan bilangan dagangan yang tidak perlu.

-

Parameter Boleh Disesuaikan Parameter Fleksibel - Strategi ini membolehkan pengguna memilih parameter mengikut keutamaan mereka, menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Analisis Risiko

Strategi TradingVMA juga mempunyai risiko utama berikut:

-

Boleh Terlepas Pembalikan Pantas - Apabila arah aliran berbalik dengan cepat, purata bergerak yang sentiasa menyesuaikan diri mungkin bertindak balas dengan lambat.

-

Terjejas oleh Kecenderungan Ketinggalan - Semua strategi purata bergerak akan mempunyai sedikit sebanyak kecenderungan ketinggalan.

-

Isyarat Beli/Jual Salah - Dalam pasaran yang mendatar atau penyatuan, TradingVMA mungkin menghasilkan isyarat beli/jual yang salah.

-

Kesukaran Pengoptimuman Parameter - Mencari kombinasi parameter optimum mungkin agak sukar.

Risiko ini boleh dikawal melalui penggunaan stop loss, pelarasan kombinasi parameter dan cara-cara lain.

Arah Pengoptimuman

Strategi TradingVMA juga boleh dioptimumkan dari beberapa arah berikut:

-

Menggabungkan Penunjuk Lain - Menggabungkan dengan penunjuk arah aliran, pembalikan arah aliran dan lain-lain dapat meningkatkan kualiti isyarat.

-

Pengoptimuman Parameter Optimum - Mencari kombinasi parameter terbaik melalui ujian belakang sejarah dan pengoptimuman parameter.

-

Peraturan Dagangan Adaptif - Mengguna pakai peraturan pembukaan posisi, peraturan stop loss yang berbeza mengikut persekitaran pasaran yang berbeza.

-

Sistematisasi Dagangan Algoritma - Mengalgoritma dan mensistematikkan strategi untuk memudahkan pengoptimuman ujian belakang.

Ringkasan

TradingVMA adalah strategi kuantitatif yang adaptif. Ia menggunakan penunjuk VMA yang direka khas untuk menangkap arah aliran pasaran, mempunyai kelebihan responsif yang pantas dan penapisan hingar. Strategi ini boleh dioptimumkan melalui pelbagai cara untuk mendapatkan prestasi yang lebih baik. Walau bagaimanapun, ia tidak dapat mengelakkan sepenuhnya kewujudan masalah seperti kecenderungan ketinggalan. Secara keseluruhan, TradingVMA adalah strategi mengikut arah aliran yang sangat berpotensi.

- 1