Strategi Trend Rangka Masa Berbilang berdasarkan Penembusan Bollinger Band dan Indikator RSI

Gambaran Keseluruhan

Strategi ini menggabungkan indikator Bollinger Bands, RSI, dan analisis pelbagai rangka masa untuk menangkap arah aliran jangka sederhana hingga panjang. Dengan memanfaatkan penembusan jalur atas dan bawah Bollinger Bands bersama isyarat RSI terlebih beli/terlebih jual, titik pembalikan arah aliran dikenal pasti untuk memasuki pasaran dengan risiko rendah. Pada masa yang sama, rangka masa yang lebih tinggi digunakan untuk menapis pasaran mendatar dan mengelakkan terperangkap.

Prinsip Strategi

-

Menggunakan indikator Bollinger Bands untuk menilai penembusan harga. Jalur tengah Bollinger Bands ialah purata bergerak harga penutupan N hari, manakala jalur atas dan bawah masing-masing adalah satu sisihan piawai di atas dan di bawah jalur tengah. Apabila harga penutupan menembusi jalur atas, ia merupakan isyarat kukuh; apabila menembusi jalur bawah, ia merupakan isyarat lemah.

-

Menggabungkan indikator RSI untuk mengenal pasti fenomena terlebih beli dan terlebih jual. RSI melebihi 70 menunjukkan zon terlebih beli, manakala di bawah 30 menunjukkan zon terlebih jual. Apabila RSI menembusi ke atas 70 dari bawah, ia dianggap berada dalam keadaan terlebih beli, dan penembusan jalur atas Bollinger Bands digunakan sebagai pengesahan pembalikan arah aliran. Apabila RSI menembusi ke bawah 30 dari atas, ia dianggap berada dalam keadaan terlebih jual, dan penembusan jalur bawah Bollinger Bands digunakan sebagai pengesahan pembalikan arah aliran.

-

Mengaplikasikan rangka masa yang lebih tinggi untuk menapis penembusan palsu. Apabila isyarat penembusan muncul pada carta harian, ia memerlukan pengesahan daripada rangka masa 4 jam atau lebih tinggi untuk mengelakkan terperangkap.

Kelebihan Strategi

-

Gabungan pelbagai indikator meningkatkan kestabilan dan keuntungan strategi.

-

Indikator RSI mengenal pasti titik pembalikan, mengurangkan kerugian akibat penembusan palsu.

-

Analisis pelbagai rangka masa berkesan menapis pergerakan mendatar, mengelakkan terperangkap.

-

Pengoptimuman isyarat penembusan (ketiga-tiga lilin mesti menembusi jalur atas atau bawah Bollinger Bands) memastikan arah aliran matang sebelum memasuki pasaran.

-

Indikator Vortex menilai arah aliran, mampu menangkap arah aliran baharu yang mula terbentuk.

Risiko Strategi

-

Parameter Bollinger Bands yang tidak sesuai boleh menyebabkan isyarat terlebih beli/terlebih jual yang salah.

-

Parameter RSI perlu ditentukan berdasarkan nilai yang munasabah untuk setiap instrumen yang berbeza.

-

Isyarat penembusan mungkin palsu; spread henti rugi perlu diperbesarkan dengan sewajarnya.

-

Pastikan tahap henti rugi yang mencukupi, seperti 3 kali ganda nilai indikator ATR.

Hala Tuju Pengoptimuman Strategi

-

Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter Bollinger Bands dan RSI secara masa nyata.

-

Menggunakan indikator turun naik untuk mengoptimumkan spread henti rugi.

-

Menambah modul kawalan volum dagangan untuk melaraskan saiz posisi mengikut perubahan pasaran.

-

Menggabungkan prinsip pengurusan modal untuk menghadkan nisbah kerugian setiap dagangan.

-

Menilai kestabilan isyarat penembusan pada sesi dagangan yang berbeza.

Kesimpulan

Strategi ini mempertimbangkan secara menyeluruh pelbagai indikator teknikal seperti penentuan arah aliran, fenomena terlebih beli/terlebih jual, dan analisis pelbagai rangka masa. Di bawah kawalan risiko, strategi ini memilih masa masuk yang sesuai untuk menangkap arah aliran berkualiti jangka sederhana hingga panjang, yang mampu mencapai nisbah untung rugi yang baik. Ia juga mempunyai ruang untuk pengoptimuman lanjut, dan melalui pelarasan parameter serta penambahbaikan mekanisme henti rugi, prestasi pelaburan yang lebih cemerlang boleh dijangka.

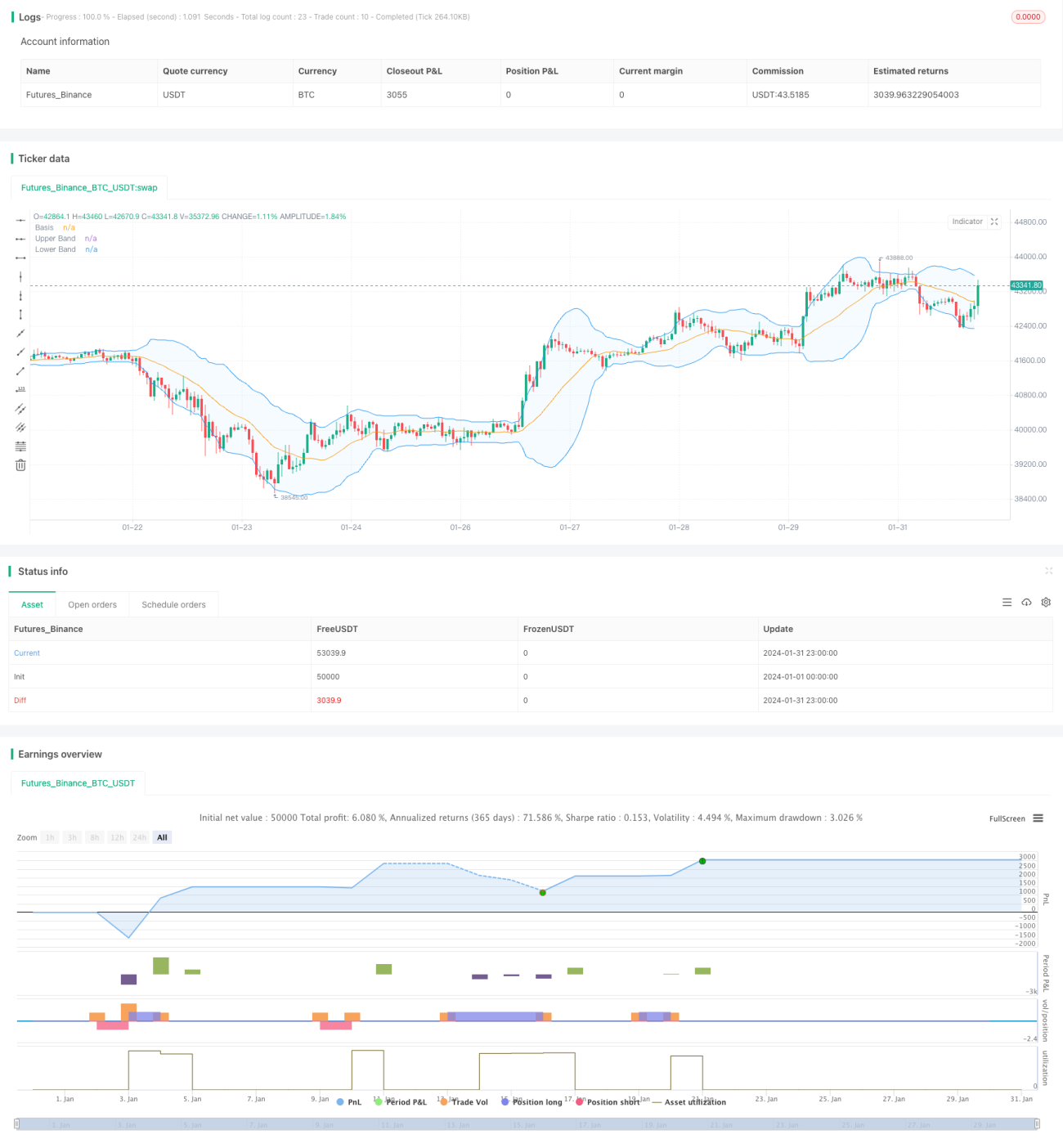

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1