Strategi Pengesanan Trend Persilangan DEMA

Gambaran Keseluruhan

Strategi ini berdasarkan persilangan Purata Bergerak Eksponen Berganda (DEMA) sebagai isyarat dagangan, menggunakan pendekatan pengikut arah aliran (trend following), dengan penetapan henti rugi dan ambil untung secara automatik. Kelebihan strategi ini ialah isyarat dagangan yang jelas, penetapan henti rugi dan ambil untung yang fleksibel, serta mampu mengawal risiko dengan berkesan.

Prinsip Strategi

- Kira DEMA pantas (8 hari), DEMA perlahan (24 hari) dan DEMA bantuan (boleh dikonfigurasikan).

- Apabila DEMA pantas menembusi ke atas DEMA perlahan menghasilkan isyarat emas (golden cross), ambil posisi beli (long); apabila DEMA pantas menembusi ke bawah DEMA perlahan menghasilkan isyarat mati (death cross), ambil posisi jual (short).

- Tambah penapis isyarat dagangan, hanya apabila nilai DEMA bantuan hari ini lebih tinggi daripada hari sebelumnya, barulah isyarat dijana untuk mengelakkan penembusan palsu.

- Gunakan mekanisme henti rugi pengikut arah aliran (trailing stop), garisan henti rugi akan diselaraskan mengikut pergerakan harga bagi memastikan titik henti rugi mengunci sebahagian keuntungan.

- Pada masa yang sama, tetapkan henti rugi dan ambil untung berdasarkan peratusan tetap untuk mengawal kerugian dan keuntungan maksimum bagi setiap urus niaga.

Kelebihan Strategi

- Isyarat dagangan jelas, mudah untuk menentukan masa masuk dan keluar.

- Algoritma DEMA berganda lebih licin, mengelakkan pengoptimuman berlebihan, isyarat lebih boleh dipercayai.

- Penapis garisan bantuan meningkatkan kesan penilaian isyarat, mengurangkan isyarat palsu.

- Menggunakan henti rugi pengikut arah aliran dapat mengunci sebahagian keuntungan, mengawal risiko dengan berkesan.

- Menetapkan henti rugi dan ambil untung peratusan tetap mengawal kerugian maksimum setiap urus niaga, mengelakkan melebihi had risiko.

Risiko Strategi

- Dalam pasaran yang berayun (sideways), mungkin menghasilkan dagangan yang kerap, mudah meningkatkan pendedahan (exposure), menyebabkan kerugian strategi.

- Menetapkan peratusan henti rugi tetap terlalu besar, dalam pasaran yang tidak normal mungkin mencetuskan henti rugi yang besar.

- Isyarat persilangan DEMA adalah lewat (lagging), dalam pasaran pantas membeli berhampiran titik tertinggi pasaran akan meningkatkan risiko kerugian.

- Apabila digunakan secara langsung (live trading), kos slippage akan memberi kesan kepada keuntungan, perlu menyesuaikan parameter ambil untung dan henti rugi.

Pengoptimuman Strategi

- Boleh menyesuaikan parameter DEMA mengikut keadaan pasaran untuk mencari titik keseimbangan terbaik.

- Dalam dagangan langsung, perlu mengambil kira kos slippage, meluaskan julat henti rugi tetap dengan sewajarnya.

- Boleh menambah penunjuk bantuan lain seperti MACD untuk mengukuhkan kesan isyarat.

- Boleh menetapkan nilai langkah henti rugi pengikut (trailing stop step) untuk mengoptimumkan logik henti rugi.

Kesimpulan

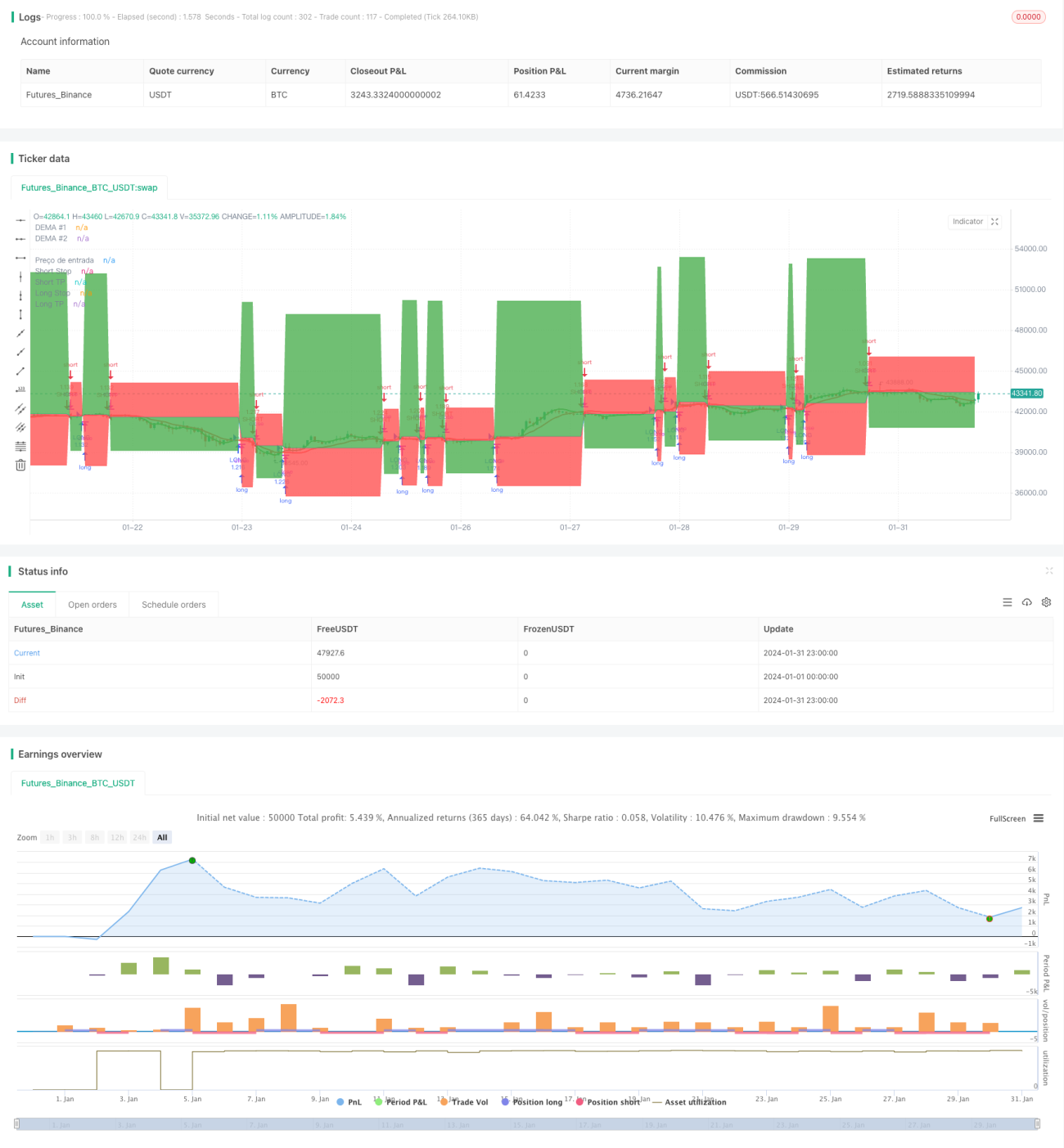

Strategi ini menggunakan keupayaan penentuan arah aliran DEMA, digabungkan dengan mekanisme pengikut arah aliran untuk mengawal risiko, merupakan wakil yang sangat tipikal dalam sistem strategi dagangan yang menentukan arah aliran (Determine trend direction). Secara keseluruhannya, strategi ini mempunyai isyarat yang jelas, penetapan henti rugi dan ambil untung yang munasabah, merupakan strategi dagangan yang mudah dikuasai dan risiko terkawal. Apabila digunakan dalam dagangan langsung dengan menggabungkan pengoptimuman kos slippage dan penilaian penunjuk bantuan, pulangan pelaburan yang baik boleh diperolehi.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zeguela

//@version=4

strategy(title="ZEGUELA DEMABOT", commission_value=0.063, commission_type=strategy.commission.percent, initial_capital=100, default_qty_value=90, default_qty_type=strategy.percent_of_equity, overlay=true, process_orders_on_close=true)- 1