Strategi Perdagangan Pembalikan Jalur Bollinger + RSI + ADX + ATR

Gambaran Keseluruhan

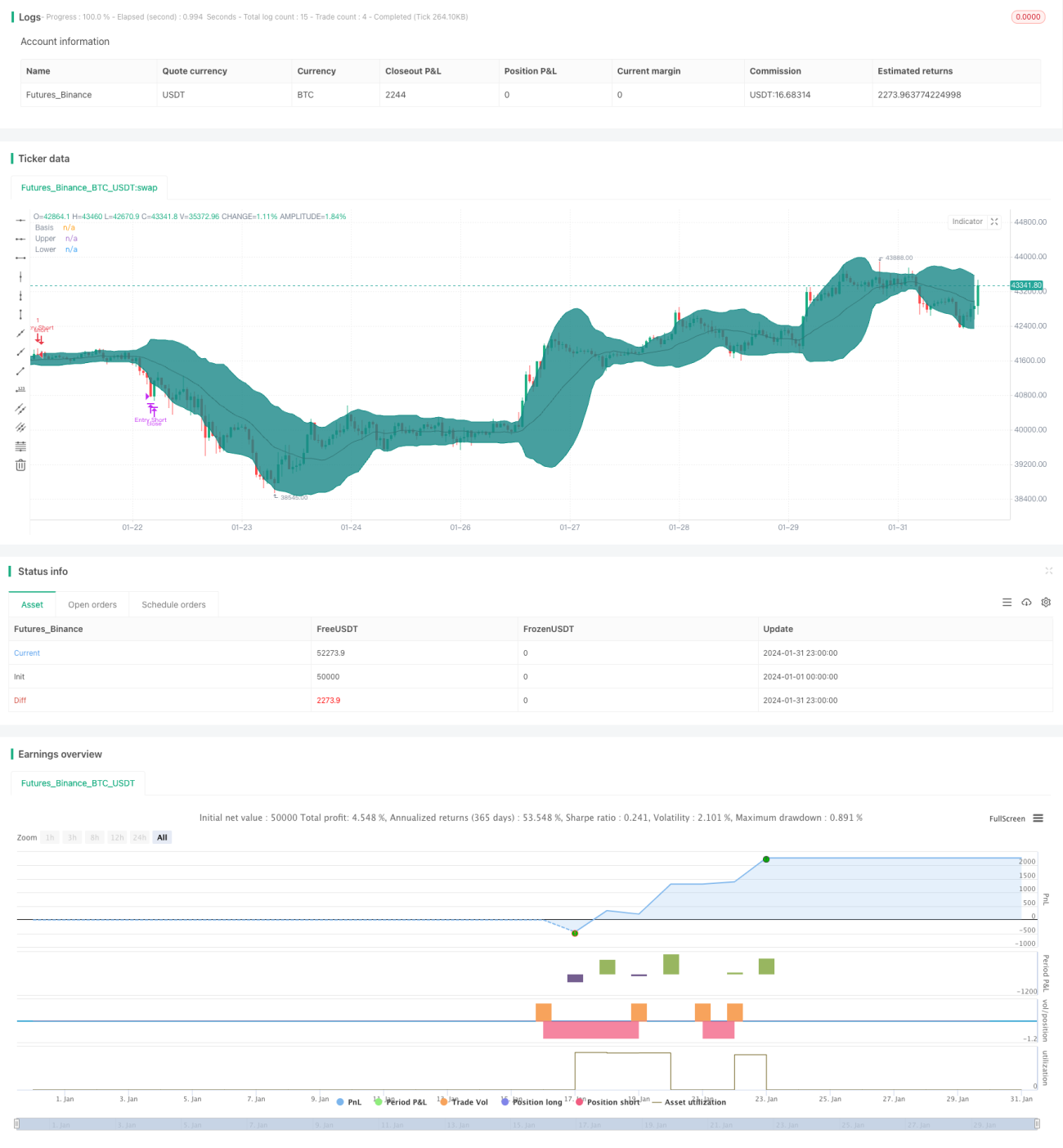

Strategi ini menggabungkan pelbagai penunjuk teknikal. Apabila jalur Bollinger mengeluarkan isyarat pembalikan harga, ia digabungkan dengan penunjuk RSI, ADX dan ATR untuk menilai struktur pasaran dan mencari peluang dagangan pembalikan berketepatan tinggi.

Prinsip Strategi

-

Menggunakan jalur Bollinger 20 kitaran; isyarat beli atau jual terbentuk apabila harga mencapai jalur atas atau bawah dan menunggu pembentukan lilin pembalikan.

-

Penunjuk RSI digunakan untuk menilai sama ada pasaran berada dalam julat turun naik; RSI di atas 60 menunjukkan julat kenaikan, di bawah 40 menunjukkan julat penurunan.

-

ADX di bawah 20 menunjukkan pasaran dalam julat turun naik, manakala ADX di atas 20 menunjukkan pasaran dalam keadaan tren.

-

Penetapan henti rugi menggunakan ATR dan henti rugi mengikut.

-

Penapisan isyarat digabungkan dengan EMA.

Analisis Kelebihan Strategi

-

Gabungan pelbagai penunjuk membentuk isyarat dagangan berketepatan tinggi.

-

Parameter boleh dikonfigurasikan untuk menyesuaikan dengan pelbagai keadaan pasaran.

-

Peraturan henti rugi yang ketat mengawal risiko dengan berkesan.

Analisis Risiko Strategi

-

Penetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang terlalu kerap.

-

Kemungkinan kegagalan pembalikan masih wujud.

-

Henti rugi mengikut mungkin tidak berkesan dalam pasaran tertentu.

Arah Pengoptimuman Strategi

-

Menguji kombinasi lebih banyak penunjuk untuk mencari konfigurasi parameter yang lebih sesuai.

-

Mengenal pasti peluang pembalikan semula dengan segera selepas kegagalan penembusan.

-

Menguji pelbagai cara henti rugi untuk menjadikannya lebih pintar.

Kesimpulan

Strategi ini menggunakan jalur Bollinger sebagai isyarat dagangan asas, digabungkan dengan pelbagai penunjuk tambahan untuk membentuk sistem penapisan berketepatan tinggi, serta peraturan henti rugi yang lengkap. Melalui pelarasan parameter dan pengoptimuman penunjuk, prestasi strategi masih boleh dipertingkatkan lagi. Secara keseluruhan, strategi ini membentuk sistem dagangan pembalikan yang boleh dipercayai.

- 1