Strategi Gandaan Henti Rugi ATR Terbaik

Ringkasan

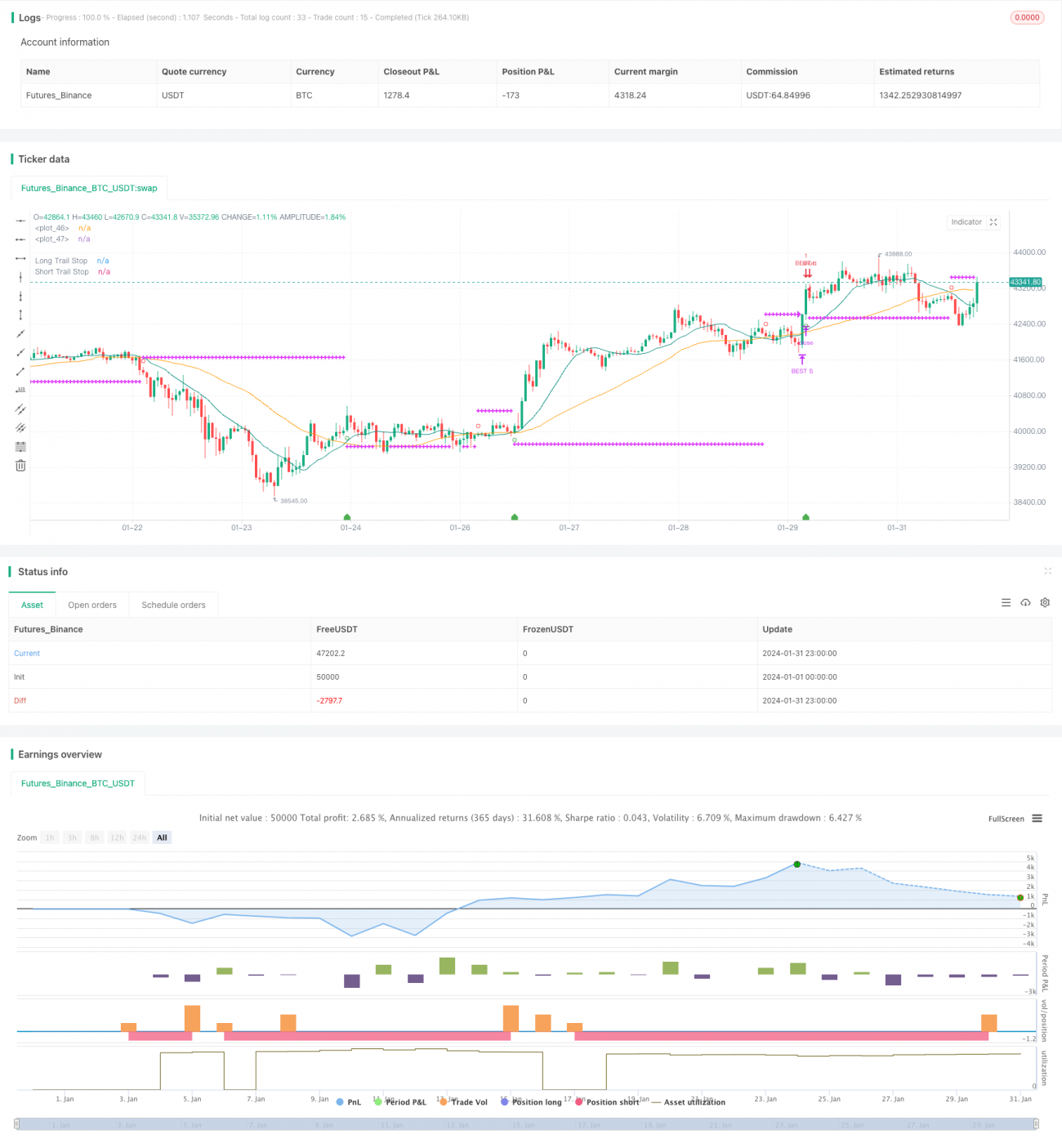

Strategi Gandaan Henti Rugi ATR Terbaik ialah strategi mengikut arah aliran yang menggunakan gandaan Purata Julat Sebenar (ATR) untuk menetapkan titik henti rugi, melaraskan risiko secara dinamik. Apabila arah aliran harga berubah, ia dapat membuat henti rugi tepat pada masanya, mengelakkan kerugian besar.

Prinsip Strategi

Strategi ini terlebih dahulu mengira Purata Bergerak Mudah (SMA) bagi tempoh SMA cepat dan tempoh SMA perlahan. Apabila SMA cepat menembusi ke atas SMA perlahan, ia membuka kedudukan beli (long), dan apabila SMA cepat menembusi ke bawah SMA perlahan, ia membuka kedudukan jual (short).

Selepas memasuki kedudukan, ia memantau nilai ATR secara masa nyata. ATR mewakili purata amplitud turun naik dalam tempoh tertentu yang lalu. Strategi ini membolehkan kami menetapkan tempoh kitaran ATR (lalai 14) dan gandaan (lalai 2). Sistem akan mengira nilai ATR semasa masuk ke kedudukan, kemudian darab dengan gandaan yang ditetapkan, sebagai jarak henti rugi.

Sebagai contoh, jika selepas masuk ATR ialah 50 mata dan gandaan ditetapkan kepada 2, maka jarak henti rugi ialah 100 mata. Jika harga kemudian bergerak melebihi 100 mata, pesanan henti rugi akan dicetuskan. Ini boleh menghentikan kerugian tepat pada masanya, mengelakkan kerugian yang terlalu besar.

Strategi ini turut mempertimbangkan penentuan arah aliran. Hanya apabila isyarat beli sepadan dengan arah aliran menaik, henti rugi bagi kedudukan beli akan diaktifkan. Isyarat jual pula akan diaktifkan apabila sepadan dengan arah aliran menurun.

Garis henti rugi akan dilukis pada carta, membolehkan kami mengesahkan secara masa nyata. Apabila syarat henti rugi dicetuskan, kedudukan yang sepadan juga akan ditutup secara automatik oleh sistem.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia melaraskan jarak henti rugi secara dinamik, boleh mengubah pendedahan risiko secara automatik mengikut perubahan volatiliti pasaran. Apabila volatiliti meningkat, jarak henti rugi juga akan melebar, mengurangkan kebarangkalian henti rugi ditembusi. Dalam pasaran dengan volatiliti rendah, jarak henti rugi akan mengecil.

Berbanding dengan jarak henti rugi tetap, kaedah ini boleh mengawal kerugian setiap transaksi dengan berkesan sambil mengikuti arah aliran. Ia memastikan ruang keuntungan dan juga memberi perhatian kepada pengurusan risiko.

Selain itu, digabungkan dengan penentuan arah aliran, kaedah henti rugi ini dapat mengurangkan situasi tersingkir akibat turun naik dalam zon pengukuhan (consolidation).

Analisis Risiko

Risiko utama strategi ini ialah semasa tempoh pegangan kedudukan, harga mungkin membuat tarik balik jangka pendek, mencetuskan pesanan henti rugi. Terutamanya apabila tempoh ATR terlalu pendek, jarak henti rugi tidak dapat menapis sepenuhnya kesan turun naik jangka pendek.

Risiko lain ialah dalam pasaran yang sangat bergelora, pergerakan harga yang melompat (gap) mungkin terus menembusi garis henti rugi. Dalam kes ini, gandaan henti rugi yang lebih besar perlu ditetapkan, tetapi ini juga bermakna mengurangkan ruang keuntungan.

Akhir sekali, strategi ini tidak mengambil kira kesan sesi dagangan malam dan dagangan pra-pasaran terhadap nilai ATR. Ini boleh menyebabkan data ATR yang dikira oleh strategi tidak tepat semasa pembukaan atau penutupan pasaran.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Optimumkan parameter tempoh ATR, uji kombinasi parameter terbaik dalam pasaran yang berbeza.

-

Bandingkan kadar pulangan antara gandaan tetap dan gandaan berubah secara dinamik.

-

Gabungkan data sesi malam dan pra-pasaran untuk mengira ATR, mengurangkan kesan lompatan harga pembukaan.

-

Tetapkan syarat ATR: hanya aktifkan apabila ATR mencapai tahap tertentu, boleh mengelakkan henti rugi yang tidak perlu dalam pasaran dengan volatiliti rendah.

-

Gabungkan lebih banyak penapis: contohnya arah aliran peringkat besar, penunjuk volum, dan maklumat lain.

Kesimpulan

Strategi Gandaan Henti Rugi ATR Terbaik mencapai keseimbangan berkesan antara pengesanan arah aliran dan kawalan risiko melalui pelarasan jarak henti rugi secara dinamik. Berbanding dengan jarak henti rugi tetap, ia boleh mengehadkan kerugian setiap transaksi dengan berkesan sambil memastikan ruang keuntungan.

Sudah tentu, masih perlu diberi perhatian terhadap beberapa risiko yang berpotensi, seperti lompatan harga, henti rugi yang terlalu sensitif, dan sebagainya. Kami boleh terus mengoptimumkan dari pelbagai peringkat untuk meningkatkan kestabilan dan kadar pulangan strategi.

- 1