Strategi Perdagangan Ayunan Berdasarkan Penembusan Bollinger Bands

Gambaran Keseluruhan

Strategi dagangan ayunan Bollinger Bands adalah strategi dagangan yang digunakan apabila pasaran berada dalam keadaan berayun. Strategi ini menggunakan indikator Bollinger Bands untuk menilai keadaan ayunan pasaran, dan memberikan isyarat dagangan apabila harga menyentuh jalur atas atau bawah Bollinger Bands. Berbeza dengan strategi mengikut arah aliran tradisional, strategi ini lebih sesuai untuk persekitaran pasaran yang mendatar.

Prinsip Strategi

Strategi ini terutamanya berdasarkan indikator Bollinger Bands. Bollinger Bands terdiri daripada jalur tengah, jalur atas dan jalur bawah. Apabila harga menghampiri jalur atas atau bawah, ia menandakan pasaran terlalu optimis atau terlalu pesimis, dan pada ketika itu terdapat kebarangkalian tinggi untuk berlakunya pembalikan.

Secara khusus, strategi ini terlebih dahulu menggunakan indikator DMI untuk menilai sama ada pasaran berada dalam keadaan berayun. Apabila perbezaan antara +DMI dan -DMI kurang daripada 20, pasaran dianggap sedang mendatar. Dalam keadaan ini, apabila harga menembusi jalur bawah ke atas, kita beli (long), dan apabila harga menembusi jalur atas ke bawah, kita jual (short). Titik henti rugi ditetapkan berhampiran jalur yang bertentangan.

Kelebihan Strategi

Berbanding dengan strategi mengikut arah aliran, strategi ini lebih sesuai untuk persekitaran pasaran yang mendatar dan tidak akan mengalami kerugian akibat mengejar arah aliran. Berbanding dengan strategi ayunan tradisional, strategi ini menggunakan indikator Bollinger Bands untuk menilai keadaan terlebih beli atau terlebih jual dengan lebih tepat, sekali gus meningkatkan kebarangkalian kemasukan.

Risiko Strategi

Strategi ini bergantung terutamanya pada Bollinger Bands untuk menilai ayunan pasaran dan keadaan terlebih beli/terlebih jual. Apabila Bollinger Bands tersebar atau mengecut secara tidak normal, ia boleh menyebabkan isyarat palsu. Selain itu, titik henti rugi adalah dekat, dan henti rugi setiap dagangan mungkin besar. Disarankan untuk menggunakan pengurusan modal untuk mengoptimumkan strategi henti rugi.

Arah Pengoptimuman Strategi

Boleh dipertimbangkan untuk menggabungkan indikator lain untuk menapis isyarat kemasukan, seperti indikator ayunan RSI, untuk meningkatkan ketepatan kemasukan. Selain itu, mengoptimumkan strategi henti rugi juga penting untuk mengelakkan henti rugi yang besar. Juga boleh memilih instrumen dagangan yang lebih sesuai untuk strategi ini, contohnya syiling dengan kapitalisasi pasaran rendah.

Kesimpulan

Secara keseluruhan, strategi ini sesuai untuk pasaran yang berayun dan boleh digunakan apabila strategi arah aliran gagal. Walau bagaimanapun, keberkesanan strategi yang bergantung pada indikator untuk menilai keadaan pasaran masih mempunyai ruang untuk penambahbaikan. Kita boleh memperhalusi strategi ini melalui gabungan pelbagai indikator, pengurusan modal dan kaedah lain untuk menjadikannya lebih stabil dan cemerlang.

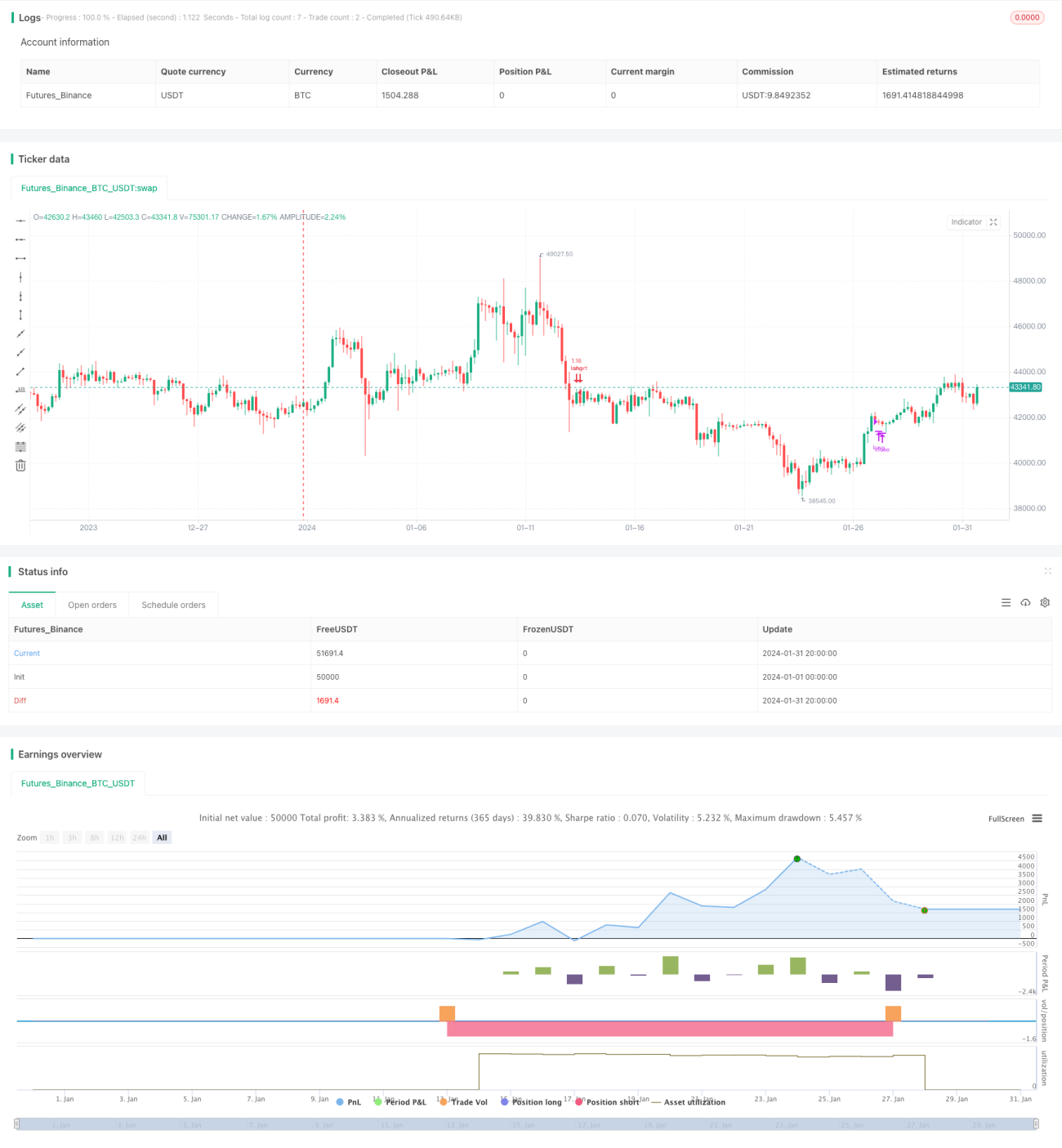

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1