Berdasarkan strategi purata bergerak berganda

Gambaran Keseluruhan

Strategi ini menggunakan dua purata bergerak (moving averages) untuk membentuk saluran, bagi mengesan arah aliran. Isyarat dagangan dihasilkan apabila harga menembusi saluran. Ia turut menggabungkan indikator RSI untuk menapis penembusan palsu. Hanya beroperasi semasa sesi dagangan London, maksimum 5 dagangan sehari, dan kerugian maksimum tidak melebihi 2%.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak dengan panjang 5, satu dikira daripada harga tertinggi (high) dan satu lagi daripada harga terendah (low), membentuk satu saluran harga. Apabila harga penutup (close) menembusi bahagian atas saluran, ia membuka posisi beli (long); apabila menembusi bahagian bawah saluran, ia membuka posisi jual (short).

Untuk menapis penembusan palsu, indikator RSI digunakan untuk mengenal pasti keadaan terlebih beli (overbought) dan terlebih jual (oversold). Hanya beli apabila RSI melebihi 80, dan hanya jual apabila RSI di bawah 20.

Selain itu, strategi ini hanya berdagang semasa sesi London (dari jam 3 pagi hingga 11 pagi), maksimum 5 pesanan sehari, dan kerugian maksimum tidak melebihi 2% daripada ekuiti saham.

Analisis Kelebihan

Mengesan Aliran

Dua purata bergerak membina saluran aliran yang dapat menilai arah aliran harga dengan baik. Apabila harga menembusi bahagian atas saluran ke atas, ia mengesan arah aliran menaik; apabila harga menembusi bahagian bawah saluran ke bawah, ia mengesan arah aliran menurun.

Mengurangkan Penembusan Palsu

Penggabungan indikator RSI untuk mengenal pasti zon terlebih beli/terlebih jual dapat mengurangkan penembusan palsu yang disebabkan oleh turun naik harga.

Kawalan Risiko Berkesan

Strategi ini hanya berdagang semasa waktu dagangan aktif utama, maksimum 5 pesanan sehari mengawal kekerapan dagangan; kerugian maksimum ditetapkan pada 2% bagi mengehadkan kerugian harian dalam lingkungan yang boleh diterima.

Analisis Risiko

Risiko Penembusan Palsu Semasa Turun Naik Harga Yang Besar

Apabila harga mengalami turun naik yang besar, mungkin berlaku isyarat penembusan palsu, membawa kepada kerugian dagangan yang tidak perlu. Risiko ini boleh dikurangkan dengan melaraskan parameter atau menambah syarat penapisan.

Risiko Henti Rugi dan Ambil Untung Tetap Mudah Terperangkap

Strategi ini menggunakan henti rugi dan ambil untung dalam jumlah mata yang tetap. Apabila harga berayun dengan ketara, henti rugi/ambil untung tetap mudah terperangkap. Alternatifnya adalah menggunakan peratusan atau henti rugi/ambil untung dinamik.

Risiko Sesi Dagangan Terhad

Strategi hanya membuka posisi dalam sesi dagangan yang tetap. Jika tiada isyarat dalam sesi tersebut, peluang dagangan berpotensi pada sesi lain akan terlepas. Pertimbangkan untuk memperluas waktu dagangan atau menyesuaikan secara dinamik berdasarkan situasi semasa.

Arah Pengoptimuman

Pengoptimuman Parameter

Panjang purata bergerak, parameter RSI, jumlah mata henti rugi/ambil untung tetap boleh dioptimumkan untuk mencari kombinasi parameter terbaik.

Menambah Syarat Penapisan

Indikator atau syarat lain boleh ditambah untuk pengesahan kedua terhadap isyarat penembusan, seperti meningkatkan volum dagangan, menyempitkan saluran Bollinger, dan lain-lain, untuk mengurangkan penembusan palsu.

Henti Rugi dan Ambil Untung Dinamik

Gunakan strategi henti rugi peratusan atau henti rugi dinamik berbanding jumlah mata tetap untuk melindungi risiko pergerakan satu arah dengan lebih baik.

Gabungan Pertimbangan Manual

Lakukan semakan manual ke atas isyarat, atau hanya masuk selepas pengesahan penembusan untuk mengelakkan terperangkap.

Kesimpulan

Strategi ini secara keseluruhan ringkas dan praktikal, menggunakan dua purata bergerak untuk membina saluran dan mengesan arah aliran; indikator RSI pula berkesan menapis sebahagian penembusan palsu. Dari segi kawalan risiko, sesi dagangan terhad dan kerugian maksimum dapat mengawal risiko keseluruhan. Ruang pengoptimuman masih besar, boleh diperbaiki melalui pengoptimuman parameter, peningkatan mekanisme henti rugi, dan sebagainya.

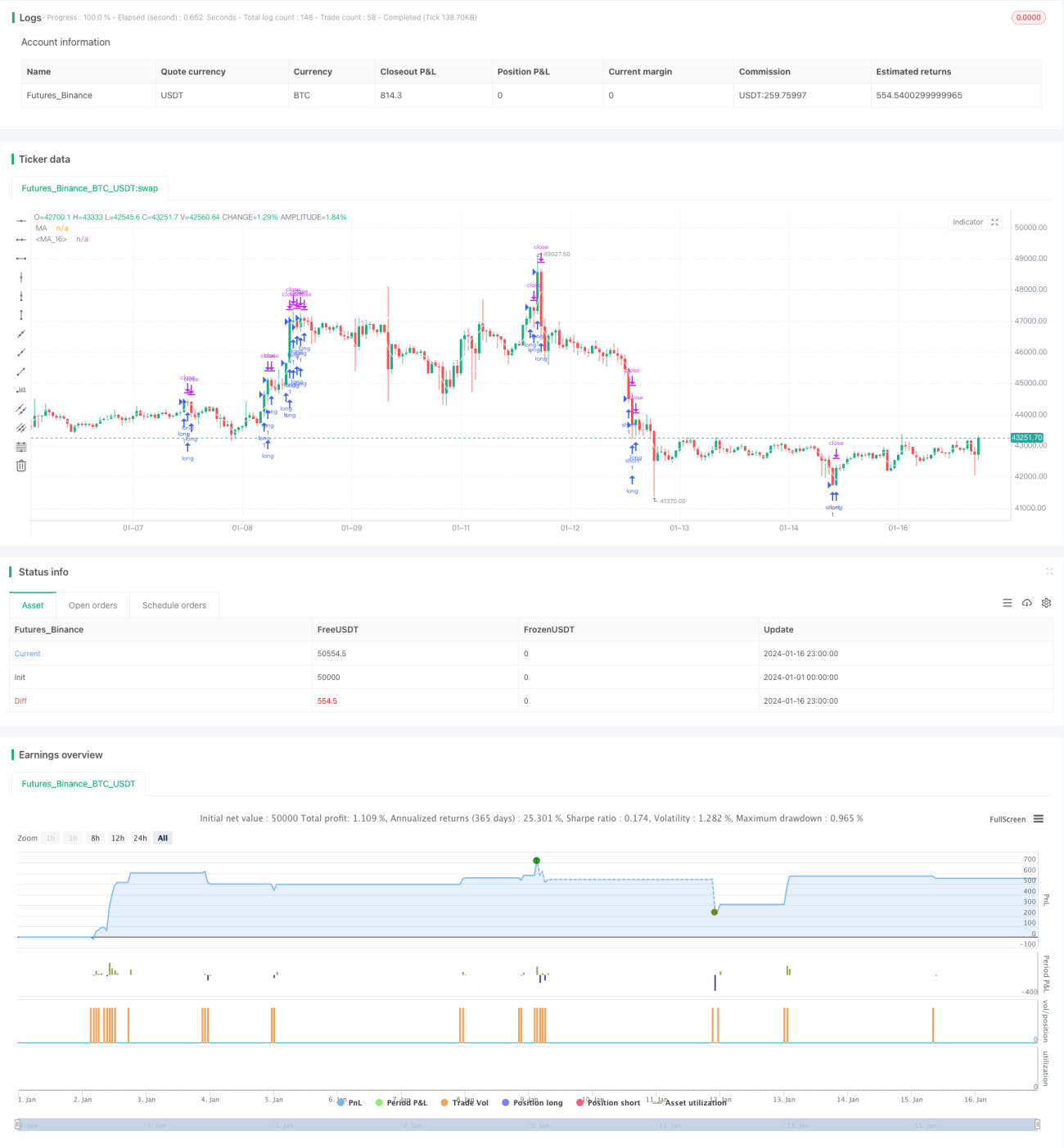

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1