Strategi gabungan corak EMA bingkai berbilang masa dan corak candlestick

Gambaran keseluruhan

Strategi ini menggabungkan parameter EMA kerangka masa berbilang dengan penilaian bentuk K-line, untuk menangkap isyarat garis panjang yang lebih sensitif dan berhenti kehilangan.

Prinsip Strategi

Kaedah ini adalah berdasarkan kepada beberapa petunjuk berikut:

-

EMA rata-rata: menggunakan 13 kitaran, 21 kitaran 2 kumpulan EMA, menilai harga pecah membentuk isyarat dagangan.

-

K-Line Form: menentukan arah entiti K-Line, digunakan bersama-sama dengan penunjuk EMA, penapis penembusan palsu.

-

Rintangan sokongan: Dibina pada titik tertinggi 10 kitaran terkini, untuk menilai penembusan melalui kawasan yang meningkatkan kebolehpercayaan isyarat.

-

Peningkatan poin: 120 kitaran harga penutupan ditutup pada harga pembukaan dibuka sebagai keputusan tambahan apabila ia dilihat sebagai kenaikan poin.

Peraturan penjanaan isyarat dagangan ialah:

-

Isyarat pelbagai: EMA pantas ke atas menembusi EMA perlahan, dan untuk garis K yang berlawanan, tutup gudang kosong terbuka lebih banyak.

-

Isyarat kosong: EMA pantas turun dari EMA perlahan, dan untuk garis K yang negatif, meratakan kedudukan yang lebih tinggi.

-

Penarikan Stop Loss: Penarikan Stop Loss dari kedudukan semasa apabila isyarat balas tangan dikeluarkan.

Kelebihan Strategik

- Lebih banyak kerangka masa EMA untuk menilai trend dengan lebih yakin dan mengelakkan penembusan palsu

- Penapisan digabungkan dengan arah entiti K untuk mengenal pasti trend dengan lebih tepat.

- Menambah penilaian masa dan menyokong penilaian rintangan, memastikan kualiti isyarat.

- Mengambil langkah-langkah untuk mengurangkan risiko kerugian dengan mengambil tindakan balas.

Risiko Strategik

- Penembusan yang tidak berkesan membawa risiko kerugian. Walaupun dengan pengenalan penghakiman entiti EMA dan K-line dalam jangka masa yang lebih banyak, kesan penembusan yang tidak berkesan terhadap strategi tidak dapat dielakkan sepenuhnya.

- Parameter pilihan risiko. Pengaturan parameter yang tidak betul seperti kitaran EMA, kitaran penghakiman K-line, dan lain-lain boleh menyebabkan kualiti isyarat menurun.

- Risiko kegagalan rintangan sokongan. Kerosakan rintangan sokongan sejarah adalah perkara biasa, yang juga boleh menyebabkan isyarat tidak mempunyai momentum yang mencukupi apabila dihasilkan.

- Risiko ketidaksempurnaan mengikut masa. Keadaan mengikut masa adalah berubah-ubah dan tidak boleh bergantung sepenuhnya pada penilaian mengikut masa.

Risiko di atas boleh dikurangkan dengan mengelakkan pengoptimuman berlebihan, memilih parameter dengan berhati-hati, dan mengawal saiz kedudukan dengan ketat.

Arah pengoptimuman strategi

- Memperkenalkan model pembelajaran mesin untuk membantu penghakiman. Ia boleh melatih model klasifikasi untuk menentukan arah entiti K-baris, meningkatkan ketepatan penghakiman.

- Menambah mekanisme penangguhan yang bersesuaian seperti trailing stop atau penangguhan berdasarkan kadar turun naik.

- Menggabungkan analisis emosi. Memperkenalkan mekanisme penilaian pendapat media tertentu untuk mengelakkan berita negatif yang besar mempengaruhi strategi.

- Menambah modul pengurusan kedudukan. Seperti memperkenalkan peratusan kedudukan tetap, atau modul penyesuaian kedudukan berdasarkan pengurusan dana.

ringkaskan

Strategi ini mengintegrasikan indikator EMA kerangka masa berbilang dengan penilaian entiti K-line, untuk mencapai penilaian trend yang lebih dipercayai. Pada masa yang sama, ia digabungkan dengan keadaan sokongan rintangan dan pemisahan masa untuk membantu memastikan kualiti isyarat. Dengan mekanisme penangguhan isyarat anti-tangan, penangguhan tunggal dapat dikawal dengan berkesan.

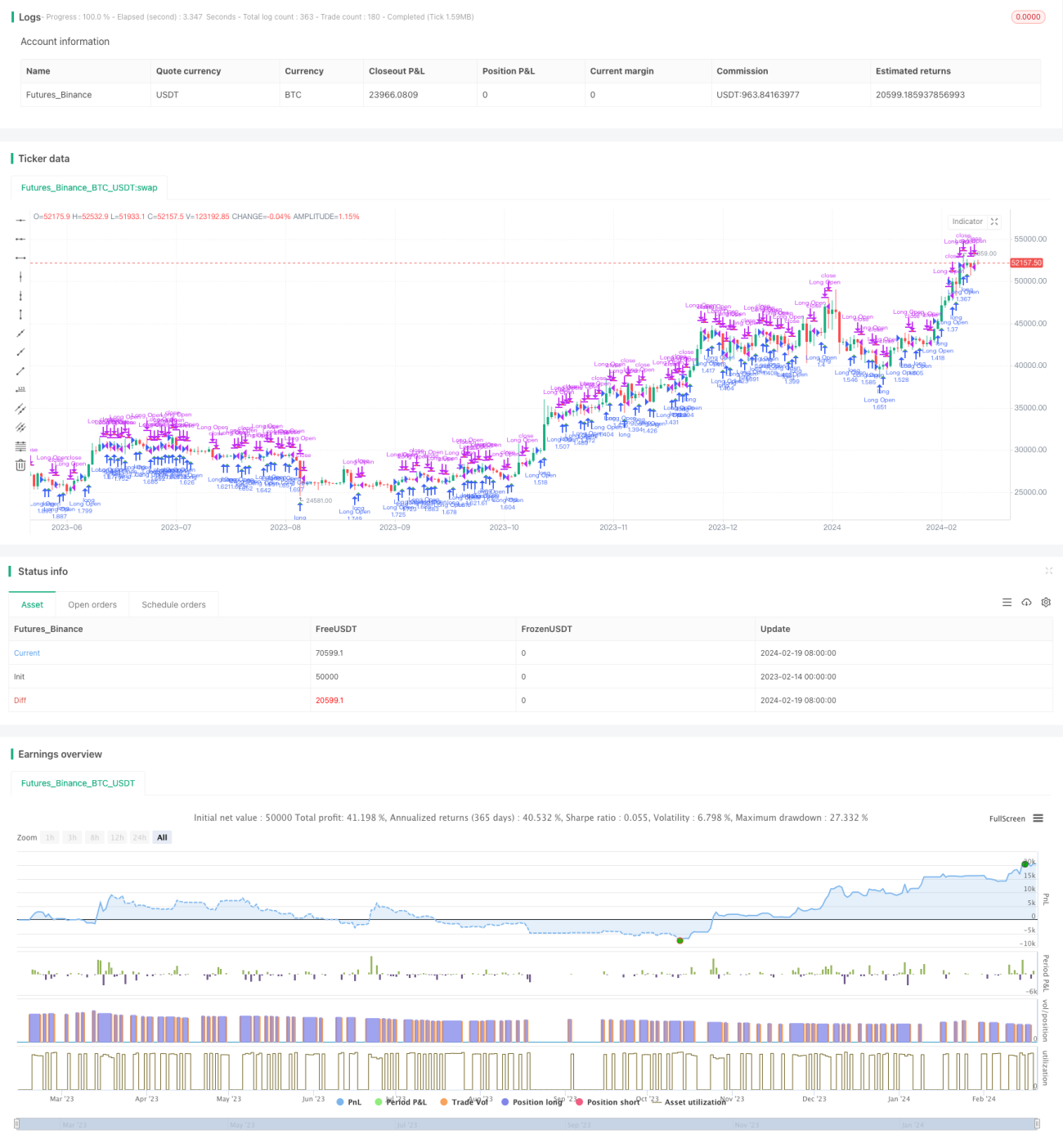

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='ck - CryptoSniper Longs Only (Strategy)', shorttitle='ck - CryptoSniper Longs (S) v1', overlay=true, precision=2, commission_value=0.25, default_qty_type=strategy.percent_of_equity, pyramiding=0, default_qty_value=100, initial_capital=100)

open_long = 0- 1