Strategi pembalikan arah tren berdasarkan indikator volum dan harga

Gambaran Keseluruhan

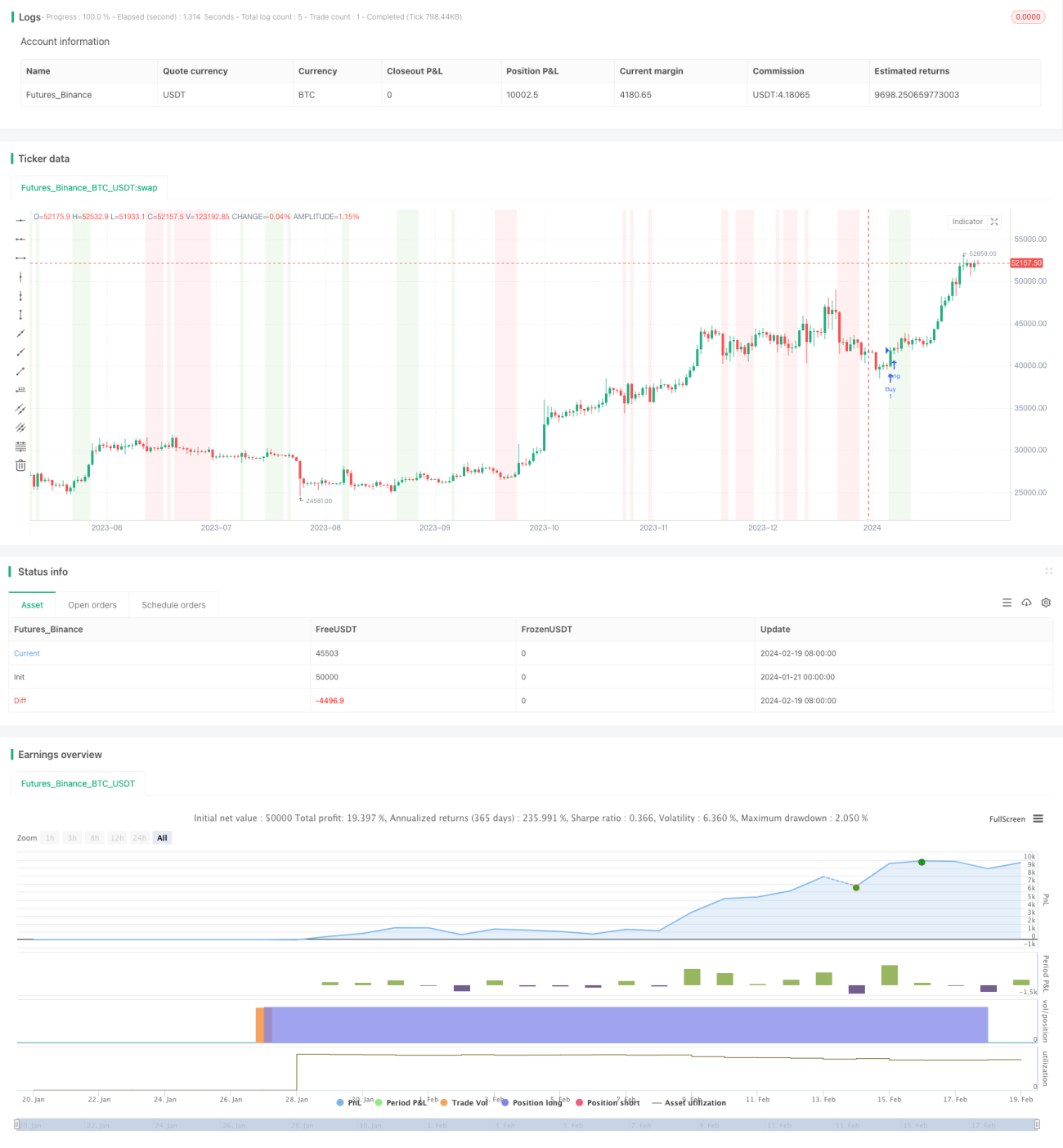

Nama strategi ini ialah Strategi Pembalikan Arah Trend Berwajaran Volum (Volume Weighted Trend Reversal Strategy). Strategi ini bertujuan untuk mengenal pasti titik pembalikan arah trend yang berpotensi dan meraih keuntungan apabila harga menyimpang daripada tahap purata. Ia menggabungkan indikator Harga Purata Berwajaran Volum (VWAP) dan Anggaran Kuantitatif Kualitatif Terubah Suai (QQE Mod) untuk menghasilkan isyarat dagangan.

Prinsip Strategi

Strategi ini menggunakan dua indikator: VWAP dan QQE Mod.

VWAP mewakili Harga Purata Berwajaran Volum, yang dikira dengan membahagikan jumlah harga penutup didarab dengan volum dalam tempoh tertentu dengan jumlah volum dalam tempoh yang sama. VWAP mencerminkan harga dagangan purata aset dalam suatu tempoh, yang diberi wajaran berdasarkan volum.

QQE Mod adalah versi terubah suai indikator Anggaran Kuantitatif Kualitatif, yang menggabungkan elemen Indeks Kekuatan Relatif (RSI) dan Purata Bergerak Eksponen (EMA). Ia membantu mengenal pasti titik pembalikan arah trend yang berpotensi dan menilai kekuatan trend.

Apabila harga penutup berada di atas kedua-dua nilai VWAP dan QQE Mod, isyarat beli dihasilkan. Ini menunjukkan bahawa apabila harga berada di atas paras purata dan QQE Mod menunjukkan kekuatan yang kukuh, ia merupakan peluang beli yang berpotensi.

Apabila harga penutup berada di bawah kedua-dua nilai VWAP dan QQE Mod, isyarat jual dihasilkan. Ini menunjukkan bahawa apabila harga berada di bawah paras purata dan QQE Mod menunjukkan kelemahan, ia merupakan peluang jual yang berpotensi.

Melalui penggunaan gabungan indikator VWAP dan QQE Mod ini, strategi ini menyasarkan untuk mengenal pasti dan meraih keuntungan apabila berlaku pembalikan arah harga tepat pada masanya.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Gabungan analisis harga dan volum. Indikator VWAP memberikan wajaran kepada harga berdasarkan volum, menjadikan analisis lebih bernilai rujukan.

- Membezakan trend dan turun naik rawak. Indikator QQE Mod membantu menilai sama ada pergerakan harga merupakan trend yang mampan atau sekadar turun naik rawak.

- Menangkap isyarat pembalikan tepat pada masanya. Gabungan kedua-dua indikator membolehkan isyarat dagangan dihasilkan sebaik sahaja berlaku pembalikan harga.

- Parameter boleh disesuaikan. Parameter indikator boleh dioptimumkan mengikut persekitaran pasaran, sesuai untuk jangka masa dan saham yang berbeza.

- Mudah dilaksana dan diuji semula. Strategi ini boleh ditulis terus dalam Pine Script di TradingView untuk visualisasi dan ujian semula yang mudah, serta boleh ditukar kepada MQL untuk dagangan automatik di MT4/MT5.

Analisis Risiko

Walaupun strategi ini direka dengan teliti, masih terdapat risiko tertentu dalam dagangan, termasuk:

- Risiko isyarat palsu. Seperti semua indikator teknikal, VWAP dan QQE Mod juga boleh menghasilkan isyarat palsu yang membawa kepada kerugian.

- Risiko pengeluaran. Jika pasaran mengalami turun naik yang besar, ia boleh menyebabkan pengeluaran dalam akaun. Risiko boleh dikawal dengan menggunakan stop loss.

- Risiko pengoptimuman berlebihan. Semasa ujian semula, parameter mungkin dioptimumkan secara berlebihan sehingga sangat berkesan pada data sejarah tetapi tidak semestinya sesuai untuk data masa hadapan.

- Perbezaan antara dagangan sebenar dan ujian semula. Harga sebenar mungkin berbeza daripada ujian semula, menyebabkan prestasi strategi menjadi kurang baik.

- Risiko dagangan automatik. Jika digunakan untuk dagangan automatik, risiko teknikal seperti kegagalan pelayan, gangguan rangkaian dan lain-lain perlu dipertimbangkan.

Arahan Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Memilih saham proksi. Contohnya, memilih saham yang lebih aktif supaya VWAP dan QQE Mod lebih tepat.

- Melaraskan parameter. Mengubah suai panjang, kitaran pelicinan dan kitaran penapisan QQE Mod untuk mencari kombinasi terbaik.

- Menggabungkan strategi stop loss. Menetapkan kedudukan stop loss yang munasabah dan strategi stop loss bergerak dapat mengawal pengeluaran dengan berkesan.

- Mempertimbangkan kos dagangan. Memasukkan kos seperti yuran transaksi dan gelinciran ke dalam ujian semula dan dagangan sebenar untuk membuat ujian strategi lebih tepat.

- Menambah syarat penapisan. Contohnya, mempertimbangkan faktor lain seperti penembusan volum, indikator turun naik dan lain-lain untuk mengurangkan isyarat palsu.

Rumusan

Strategi pembalikan arah trend berasaskan indikator harga dan volum ini menggabungkan dua indikator VWAP dan QQE Mod untuk menyasarkan titik pembalikan arah trend harga. Ia mengambil kira analisis volum dan Indeks Kekuatan Relatif, dan dapat menangkap peluang pembalikan jangka pendek dengan berkesan. Strategi ini mudah dilaksanakan dan melalui pengoptimuman parameter, ia boleh menyesuaikan diri dengan pelbagai persekitaran pasaran, menjadikannya pilihan yang patut dipertimbangkan. Walau bagaimanapun, masih terdapat risiko seperti isyarat palsu dan pengeluaran dalam dagangan, oleh itu ujian semula yang teliti dan kawalan risiko tetap diperlukan.

- 1