Strategi RSI dan Stochastic Pelbagai Jangka Masa

Gambaran Keseluruhan

Strategi RSI dan Stochastic Pelbagai Jangka Masa ialah strategi yang menggunakan gabungan indikator RSI dan Stochastic untuk menilai pasaran terlebih beli dan terlebih jual dalam pelbagai jangka masa. Strategi ini menggabungkan RSI dan Stochastic daripada 4 jangka masa serentak, dan menggunakan nilai puratanya untuk menilai arah aliran pasaran keseluruhan serta keadaan terlebih beli/terlebih jual, bagi memanfaatkan kelebihan setiap indikator pada jangka masa berbeza.

Prinsip Strategi

1. Indikator RSI

Indikator RSI ialah indikator terlebih beli/terlebih jual yang kuat, dikira berdasarkan perubahan harga saham dalam tempoh tertentu. Nilai RSI berubah antara 0 hingga 100. Secara umumnya, RSI melebihi 70 menunjukkan terlebih beli, manakala di bawah 30 menunjukkan terlebih jual.

Strategi ini menggunakan RSI dengan tempoh 14, dan mengambil nilai RSI daripada 4 jangka masa: bulanan, harian, 4 jam dan 1 jam.

2. Indikator Stochastic %K

Indikator Stochastic %K menunjukkan sama ada pasaran berada dalam zon terlebih beli atau terlebih jual, dengan nilai antara 0 hingga 100. Secara umumnya, Stochastic melebihi 80 menunjukkan terlebih beli, manakala di bawah 20 menunjukkan terlebih jual.

Dalam strategi ini, tempoh Stochastic %K ialah 14, dengan pelicinan 3, dan turut mengambil nilai daripada 4 jangka masa yang sama.

3. Gabungan Purata

Kunci strategi ini ialah mengira purata kedua-dua indikator dalam 4 jangka masa untuk memanfaatkan kelebihan setiap jangka masa dan menilai arah aliran pasaran keseluruhan. Formula pengiraan adalah seperti berikut:

Purata RSI = (RSI Bulanan + RSI Harian + RSI 4 Jam + RSI 1 Jam) / 4

Purata Stochastic = (Stochastic Bulanan + Stochastic Harian + Stochastic 4 Jam + Stochastic 1 Jam) / 4

4. Isyarat Dagangan

Apabila purata RSI kurang daripada 30 dan purata Stochastic kurang daripada 20, buka posisi beli (long). Apabila purata RSI lebih daripada 70 dan purata Stochastic lebih daripada 80, buka posisi jual (short).

Selepas membuka posisi beli, tutup posisi apabila purata Stochastic lebih daripada 70 dan purata RSI lebih daripada 50. Selepas membuka posisi jual, tutup posisi apabila purata Stochastic kurang daripada 30 dan purata RSI kurang daripada 50.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah menggabungkan dua indikator dengan pelbagai jangka masa, yang boleh meningkatkan kebolehpercayaan isyarat dagangan dengan ketara dan mengelakkan isyarat palsu. Kelebihan khusus adalah seperti berikut:

-

Indikator RSI dan Stochastic saling mengesahkan. Menggunakan hanya satu indikator mudah menyebabkan isyarat palsu, manakala strategi ini menggabungkan dua indikator untuk meningkatkan ketepatan isyarat.

-

Analisis pelbagai jangka masa meningkatkan ketepatan penilaian. Contohnya, jika jangka masa bulanan dan harian menunjukkan terlebih beli, tetapi jangka masa 4 jam dan 1 jam belum sepenuhnya terlebih beli, ini menunjukkan arah aliran mungkin berterusan. Jika semua jangka masa konsisten, isyarat lebih boleh dipercayai.

-

Dapat menilai titik perubahan struktur dengan lebih jelas. Melihat penembusan Sokongan/Rintangan utama secara serentak pada pelbagai jangka masa membolehkan penilaian bahawa arah aliran semasa sedang berubah.

-

Pengiraan purata indikator secara automatik memudahkan operasi. Tidak perlu mengira secara manual; kod secara automatik menyelesaikan pengekstrakan data, pengiraan indikator dan purata, mengurangkan beban kerja.

Analisis Risiko

Risiko utama strategi ini, seperti semua strategi analisis teknikal, tidak dapat mengelak sepenuhnya daripada perangkap dan isyarat palsu. Risiko utama termasuk:

-

Pembalikan arah aliran jangka pendek menyebabkan terperangkap. Contohnya, semasa memegang posisi beli, harga menembusi paras sokongan secara jangka pendek kemudian melantun semula. Pada ketika itu, logik penutupan posisi strategi memerlukan henti rugi segera, tetapi mungkin menyebabkan kerugian jangka pendek.

-

Kehilangan paras sokongan/rintangan utama menyebabkan kegagalan henti rugi menjejak. Jika paras sokongan atau rintangan utama ditembusi, harga henti rugi asal mungkin terus dilanggar, mengakibatkan kerugian yang lebih besar.

-

Penetapan jangka masa yang tidak sesuai menyebabkan kesilapan penilaian. Jika jangka masa ditetapkan terlalu panjang atau terlalu pendek, boleh menyebabkan bias dalam pembacaan indikator.

-

Pencapahan indikator menyebabkan kesan Dunkirk. Iaitu, indikator pada jangka masa lebih tinggi menunjukkan terlebih beli manakala indikator pada jangka masa lebih rendah menunjukkan terlebih jual, menyebabkan purata indikator tidak mencerminkan keadaan sebenar.

Penyelesaian untuk risiko-risiko ini termasuk: mengoptimumkan strategi henti rugi, menjejak paras sokongan/rintangan dinamik, melaraskan parameter jangka masa, dan menambah mekanisme penapisan.

Arah Pengoptimuman

Memandangkan risiko yang dinyatakan di atas, strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan mekanisme henti rugi, melaksanakan henti rugi menjejak dan henti rugi berperingkat. Ini dapat mengawal risiko kerugian setiap dagangan sambil memastikan keuntungan.

-

Menambah jangka masa yang lebih tinggi seperti suku tahunan. Ini boleh menggunakan arah aliran yang lebih besar untuk menapis isyarat palsu. Apabila berlaku pencapahan indikator, utamakan jangka masa yang lebih tinggi.

-

Menambah pengesahan isyarat menggunakan volum dagangan. Menggabungkan perubahan volum untuk menilai perbezaan (divergence) menaik dan menurun, mengelak daripada terpedaya dengan pergerakan harga yang tidak bermakna.

-

Mengoptimumkan masa masuk. Boleh menunggu penembusan berhampiran sokongan/rintangan sejarah yang penting, atau menunggu titik masuk semula yang optimum selepas pembetulan.

-

Menambah henti rugi adaptif. Boleh mengira dan melaraskan paras henti rugi dinamik berdasarkan volatiliti dan ATR terkini.

Kesimpulan

Strategi RSI dan Stochastic Pelbagai Jangka Masa menggunakan gabungan indikator RSI dan Stochastic pada pelbagai jangka masa untuk menilai zon terlebih beli dan terlebih jual pasaran. Ia merupakan strategi dagangan yang jelas dan boleh dipercayai. Kelebihan terbesarnya ialah gabungan indikator dan pelbagai jangka masa saling mengesahkan, yang dapat mengurangkan risiko terperangkap dan isyarat palsu dengan ketara. Sudah tentu, strategi ini juga mempunyai risiko yang biasa wujud dalam strategi analisis teknikal, yang perlu diperbaiki dan dioptimumkan dari segi henti rugi, pemilihan jangka masa, dan lain-lain, untuk menjadikannya strategi dagangan algoritma yang menguntungkan secara stabil.

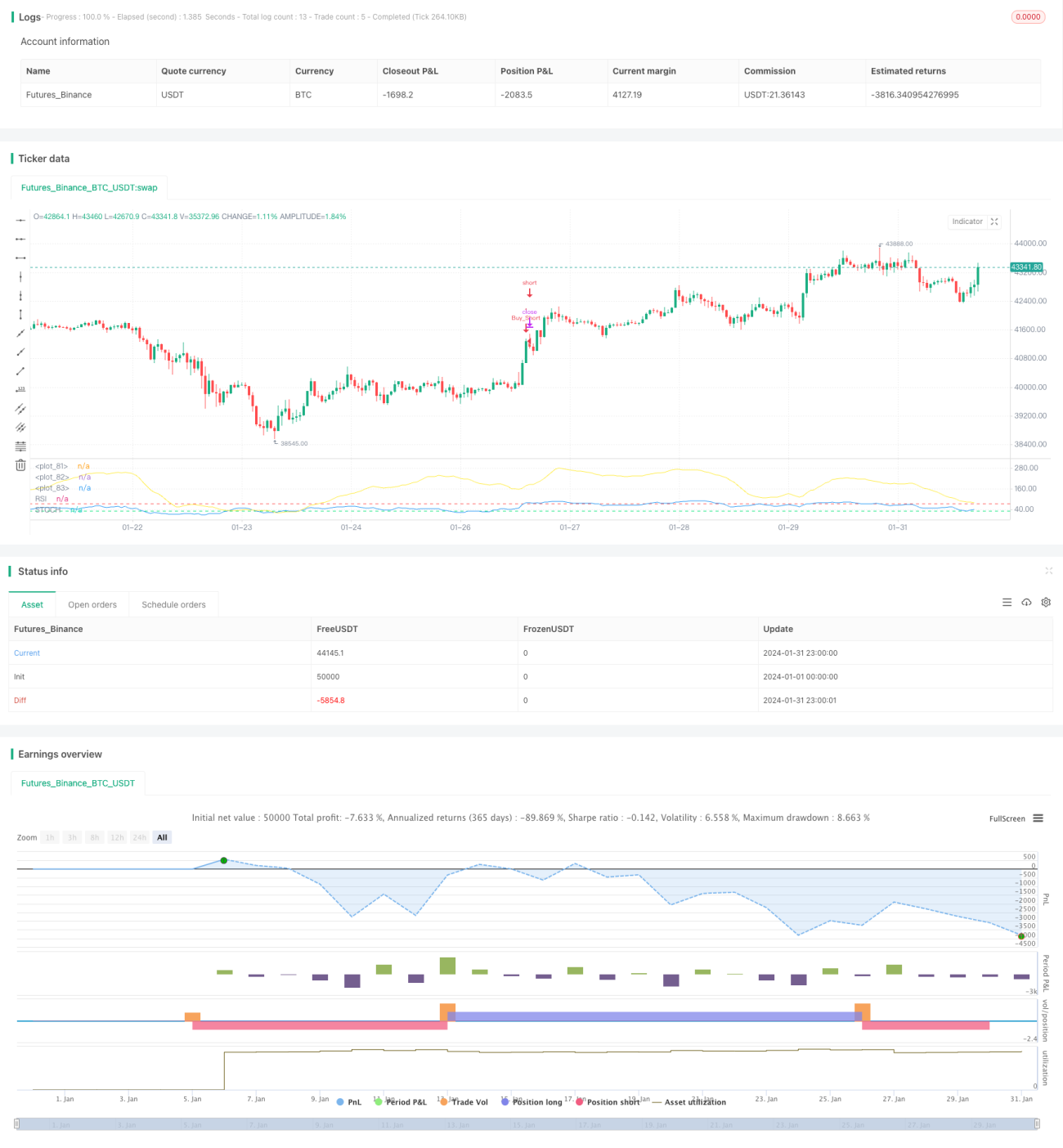

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1