Strategi Perdagangan Dua Hala Berdasarkan Fasa Bulan

Gambaran Keseluruhan

Strategi ini berdasarkan perubahan fasa bulan, mengambil posisi beli (long) semasa anak bulan dan posisi jual (short) semasa bulan purnama, membolehkan perdagangan dua hala.

Prinsip Strategi

Strategi ini menggunakan fungsi tersuai untuk mengira fasa bulan, dan dapat mengira umur fasa bulan dengan tepat berdasarkan tarikh. Apabila umur kurang daripada 15, ia adalah anak bulan; apabila umur lebih daripada 15 dan kurang daripada 30, ia adalah bulan purnama. Strategi menentukan isyarat beli/jual berdasarkan fasa bulan: membuka posisi beli semasa anak bulan, membuka posisi jual semasa bulan purnama, dan menutup posisi secara bertentangan: menutup posisi beli semasa bulan purnama, menutup posisi jual semasa anak bulan.

Pengguna boleh memilih antara dua strategi: "Beli semasa anak bulan, jual semasa bulan purnama" atau "Jual semasa anak bulan, beli semasa bulan purnama". Strategi menggunakan pembolehubah boolean untuk menjejaki sama ada posisi sedang dipegang. Apabila isyarat muncul dan tiada posisi sebelumnya, posisi baru dibuka; apabila isyarat berbalik, posisi semasa ditutup. Strategi memaparkan tanda beli/jual secara visual.

Analisis Kelebihan

- Memanfaatkan kitaran fasa bulan untuk menangkap arah aliran jangka panjang.

- Paparan strategi boleh disesuaikan seperti warna, isian, dsb.

- Boleh memilih strategi perdagangan dua hala.

- Menunjukkan tanda buka/tutup posisi, operasi jelas.

- Masa mula ujian semula boleh disesuaikan untuk mengoptimumkan strategi.

Analisis Risiko

- Kitaran fasa bulan panjang, tidak dapat menangkap arah aliran jangka pendek.

- Tidak dapat menghadkan kerugian, mungkin menyebabkan kerugian besar.

- Kitaran tetap, mudah membentuk corak.

Penyelesaian risiko:

- Gabungkan dengan penunjuk lain untuk melaksanakan perdagangan pelbagai peringkat.

- Tambah mekanisme henti rugi.

- Optimumkan pengurusan kedudukan untuk mengurangkan kesan kerugian tunggal.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari segi berikut:

- Gabungkan lebih banyak penunjuk kitaran untuk membentuk penapis isyarat perdagangan, meningkatkan kestabilan strategi.

- Tambah modul pengurusan kedudukan untuk mengoptimumkan saiz kedudukan, mengurangkan kesan kerugian tunggal.

- Tambah modul henti rugi untuk mengelakkan kerugian daripada merebak.

- Optimumkan syarat buka dan tutup posisi untuk mengurangkan swap dan meningkatkan kadar kemenangan.

Kesimpulan

Strategi ini menggunakan sifat kitaran fasa bulan untuk melaksanakan strategi perdagangan dua hala berdasarkan anak bulan dan bulan purnama. Paparan strategi jelas, kebolehsesuaian tinggi, sesuai untuk menangkap arah aliran jangka panjang. Walau bagaimanapun, kerana tidak dapat menghadkan kerugian, risikonya agak besar. Disarankan untuk digunakan bersama dengan penunjuk kitaran pendek lain, serta menambah modul pengurusan kedudukan dan henti rugi untuk pengoptimuman selanjutnya.

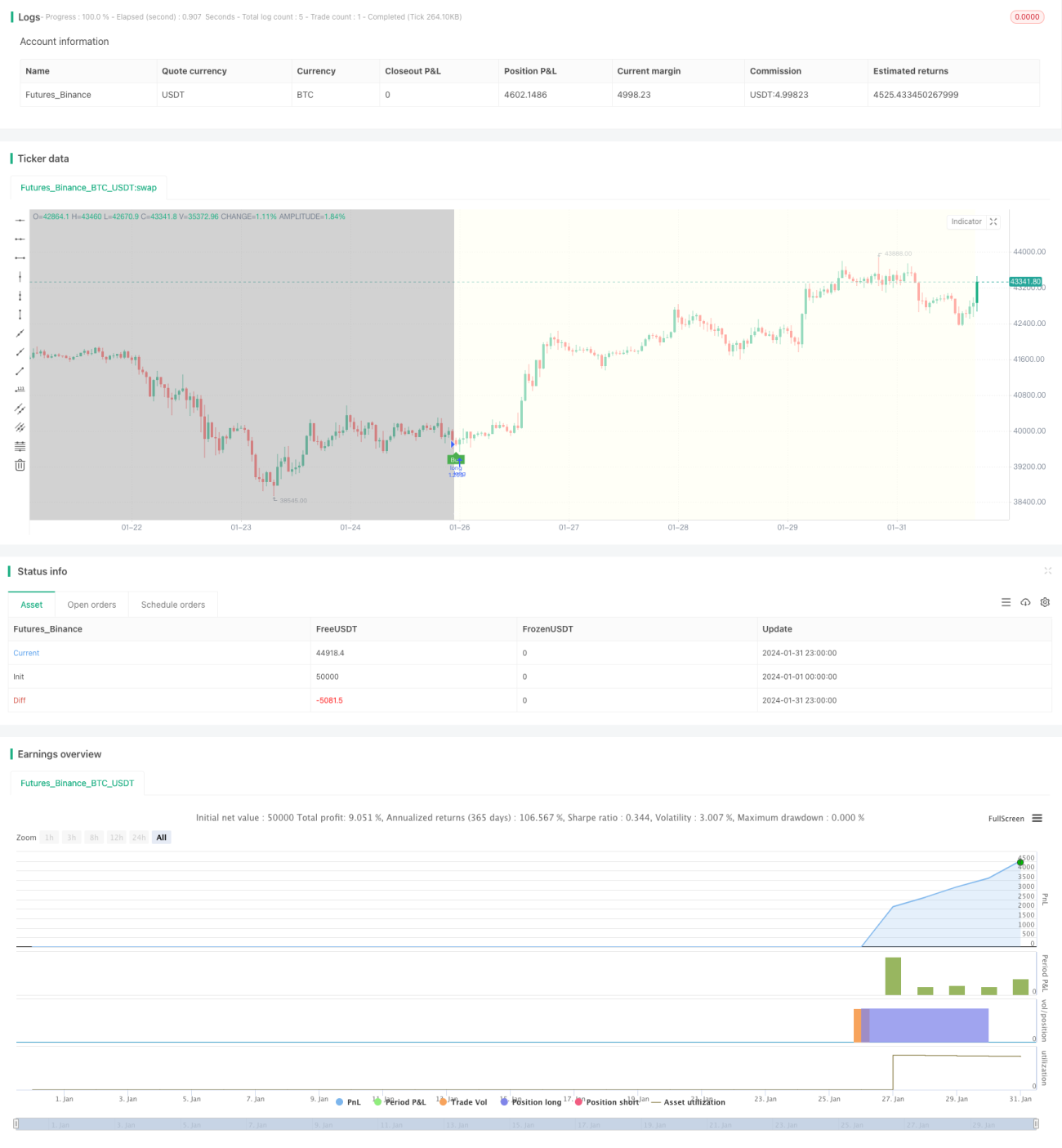

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ---------------------------© paaax----------------------------

// ---------------- Author1: Pascal Simon (paaax) ----------------- 1