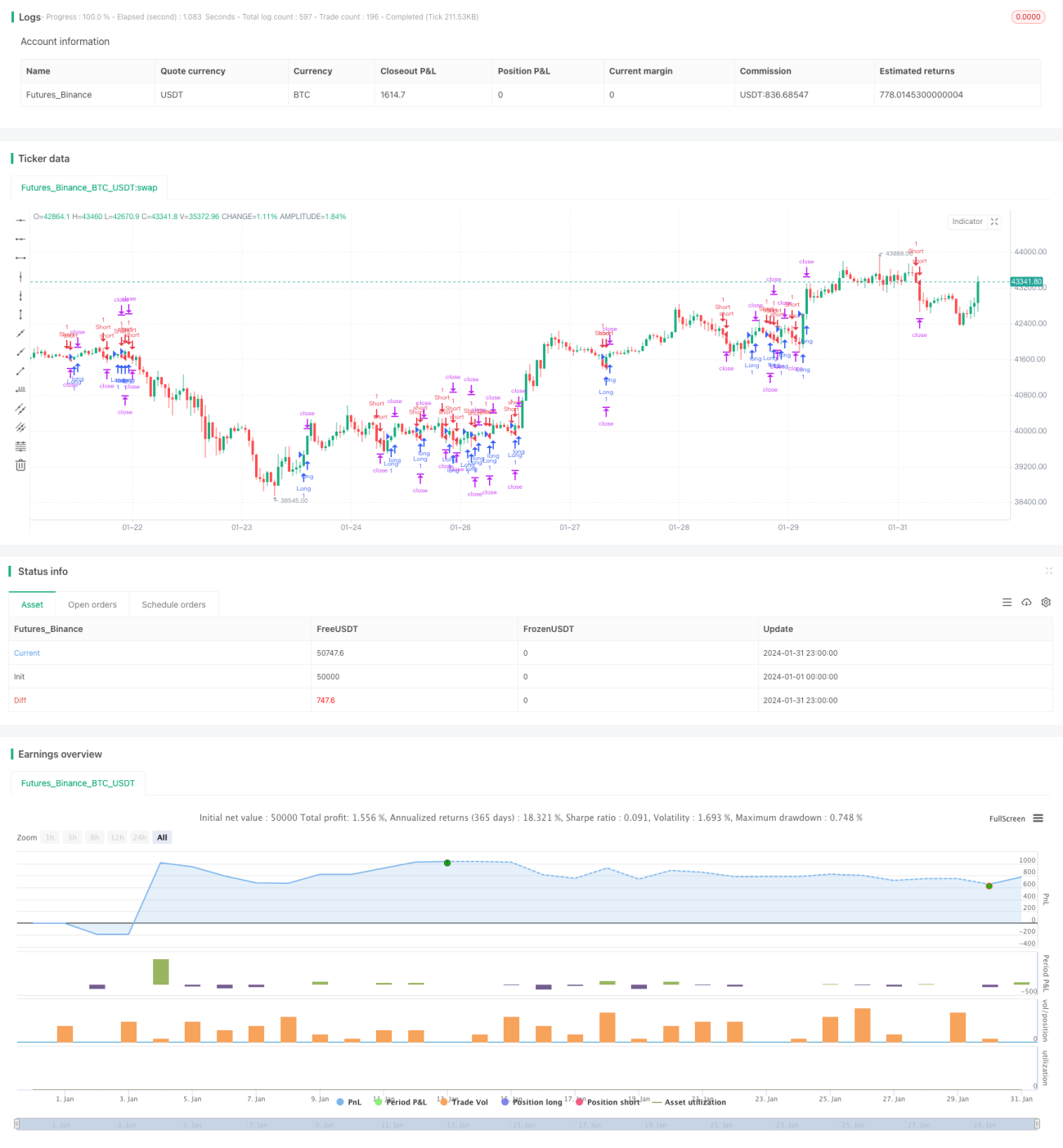

Strategi Menjejak Trend Berdasarkan Purata Renko

Gambaran Keseluruhan

Ini adalah strategi dagangan yang menggunakan purata pergerakan Renko untuk menentukan arah aliran dan mengesannya. Logik teras strategi ini adalah untuk membuat pesanan beli atau jual apabila harga menembusi purata pergerakan HL2 tempoh 22. Pada masa yang sama, strategi ini juga dilengkapi dengan mekanisme pengurusan risiko seperti stop loss, take profit, dan trailing stop.

Prinsip Strategi

Apabila harga penutup bar Renko menembusi ke atas purata pergerakan HL2 tempoh 22, lakukan posisi beli (long); apabila harga penutup bar Renko menembusi ke bawah purata pergerakan HL2 tempoh 22, lakukan posisi jual (short). Dengan cara ini, arah aliran dapat ditangkap berdasarkan hubungan antara harga dan purata pergerakan.

Purata pergerakan HL2 [(Tertinggi Tertinggi + Terendah Terendah)/2] adalah sejenis purata pergerakan arah aliran yang menggabungkan maklumat harga tertinggi dan terendah, memberikan penilaian arah aliran yang lebih tepat. Nilai 22 adalah angka empirikal untuk mengimbangi kepekaan purata pergerakan.

Selain itu, strategi ini juga menetapkan had untuk membuka posisi hanya dalam sesi dagangan tertentu bagi mengelakkan turun naik pasaran yang mungkin terlalu drastik.

Analisis Kelebihan

Strategi penjejakan arah aliran yang agak mudah dan intuitif ini mempunyai kelebihan berikut:

-

Menggunakan bar Renko sebagai isyarat dagangan dapat menapis bunyi pasaran dengan berkesan dan menangkap arah aliran utama.

-

Purata pergerakan HL2 yang menggabungkan maklumat harga tertinggi dan terendah memberikan penentuan arah aliran yang lebih tepat dan boleh dipercayai.

-

Menetapkan stop loss dan take profit tetap dapat mengawal risiko setiap dagangan dengan baik.

-

Trailing stop dapat mengunci keuntungan apabila arah aliran berkembang, membolehkan penjejakan arah aliran.

-

Mengehadkan sesi dagangan dapat mengelakkan kesan daripada pergerakan pasaran yang melampau pada tahap tertentu.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya:

-

Strategi purata pergerakan mudah menghasilkan banyak isyarat palsu.

-

Tidak dapat menangani risiko gap akibat peristiwa yang tidak dijangka dengan berkesan.

-

Tetapan Renko yang tidak sesuai mungkin menyebabkan terlepas peluang dagangan yang baik.

-

Stop loss dan take profit tetap sukar menyesuaikan diri dengan perubahan pasaran.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah:

-

Menambah indikator atau syarat lain untuk menapis isyarat dan mengurangkan isyarat palsu. Contohnya indikator volum, indikator ayunan dan sebagainya.

-

Menguji parameter purata pergerakan yang berbeza untuk mencari tempoh yang lebih sesuai.

-

Saiz kotak Renko juga boleh diuji dan dioptimumkan untuk mendapatkan parameter terbaik.

-

Menambah mekanisme stop loss adaptif berdasarkan turun naik.

-

Menguji tetapan sesi dagangan yang berbeza untuk mengoptimumkan syarat ini.

Kesimpulan

Secara keseluruhan, ini adalah strategi yang mudah dan praktikal menggunakan purata pergerakan Renko untuk menentukan dan menjejak arah aliran. Ia mempunyai logik dagangan yang intuitif dan mekanisme kawalan risiko, sesuai untuk pedagang yang mencari pulangan yang stabil. Walau bagaimanapun, terdapat ruang untuk penambahbaikan, seperti pengoptimuman parameter, penambahan syarat penapisan, dan penggunaan stop loss adaptif untuk mencapai prestasi strategi yang lebih baik.

- 1