Strategi Trend Naik Turun dalam Awan berdasarkan Carta Ichimoku

Gambaran Keseluruhan

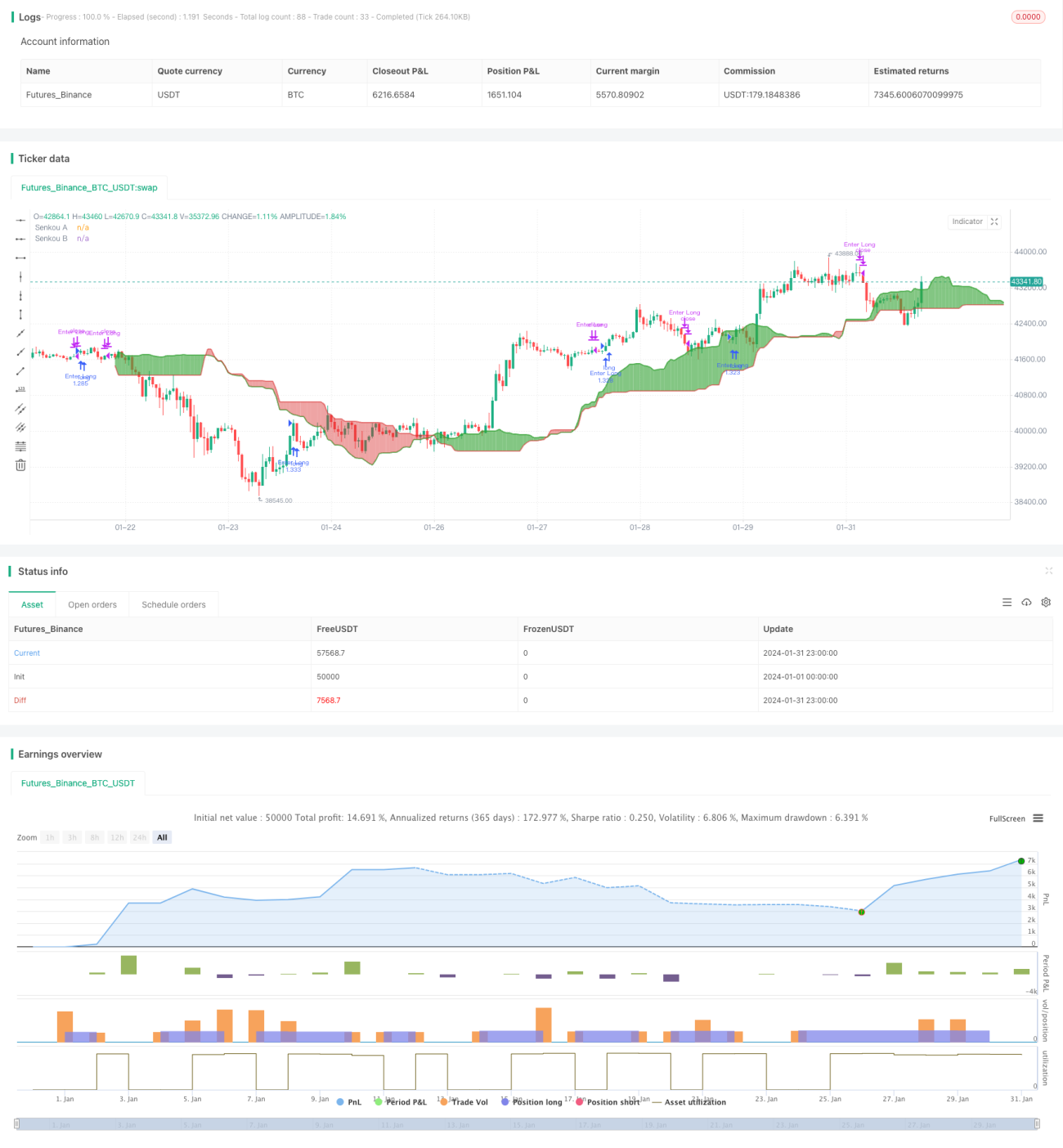

Strategi ini diperbaiki daripada strategi purata bergerak tradisional, menggunakan penunjuk Ichimoku Kinko Hyo untuk membantu menentukan arah pasaran. Strategi ini menggabungkan isyarat penembusan harga dan persilangan purata bergerak untuk mengenal pasti titik pembalikan arah aliran yang berpotensi, membolehkan penangkapan peluang dagangan berisiko rendah.

Prinsip Strategi

Ichimoku Kinko Hyo terdiri daripada garis penukaran, garis asas, garis tertunda, dan garis pendahulu. Apabila garis penukaran melintasi ke atas atau ke bawah garis asas, ia menghasilkan isyarat silang emas atau silang mati. Penembusan harga di dalam awan (Kumo) mencetuskan isyarat kemasukan, manakala awan yang dibentuk oleh garis asas dan garis pendahulu berfungsi sebagai garis henti rugi.

Secara khusus, isyarat masuk untuk kedudukan beli adalah apabila garis penukaran melintasi ke atas garis asas dan harga menembusi sempadan atas awan. Selepas memasuki kedudukan beli, jika harga jatuh di bawah sempadan bawah awan, kedudukan ditutup untuk henti rugi. Peraturan untuk kedudukan jual dan henti rugi adalah serupa.

Analisis Kelebihan

Berbanding dengan strategi purata bergerak tradisional, strategi ini mempunyai kelebihan berikut:

- Ichimoku Kinko Hyo menggabungkan penilaian pergerakan harga, mengelakkan isyarat palsu akibat penembusan palsu.

- Awan berfungsi sebagai henti rugi bergerak, membolehkan kawalan risiko yang tepat pada masanya.

- Dengan melaraskan parameter, ia boleh disesuaikan dengan kitaran dan keadaan pasaran yang berbeza.

Analisis Risiko

Strategi ini terutamanya menghadapi risiko berikut:

- Risiko pembalikan arah aliran. Selepas kemasukan berdasarkan penembusan, harga mungkin kembali ke julat sidang, menyebabkan tiada keuntungan.

- Risiko isyarat palsu penembusan. Pelarasan jangka pendek harga yang diisi semula mungkin tersilap dianggap sebagai isyarat penembusan.

- Risiko pengoptimuman parameter. Parameter yang berbeza sesuai untuk kitaran yang berbeza, memerlukan ujian dan pelarasan.

Penyelesaian yang sepadan:

- Gunakan henti rugi bergerak dan ambil untung separa.

- Gabungkan dengan penilaian kitaran yang lebih tinggi untuk mengelakkan bunyi jangka pendek.

- Ujian pulangan dengan pelbagai set parameter dan pilih kombinasi parameter yang optimum.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah pembelajaran mesin untuk menentukan kemungkinan isyarat penembusan benar atau palsu.

- Menggunakan henti rugi bergerak adaptif untuk melaraskan jarak henti rugi secara automatik.

- Pengoptimuman parameter adaptif untuk mencari parameter optimum.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut arah aliran yang boleh dipercayai dan berisiko rendah. Berbanding dengan strategi purata bergerak semata-mata, penggabungan penunjuk Ichimoku Kinko Hyo dapat menapis sebahagian isyarat bunyi. Awan sebagai henti rugi bergerak memberikan keupayaan menanggung risiko yang lebih kukuh. Dengan pengoptimuman lanjut, pulangan berlebihan yang lebih stabil mungkin dapat dicapai.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1