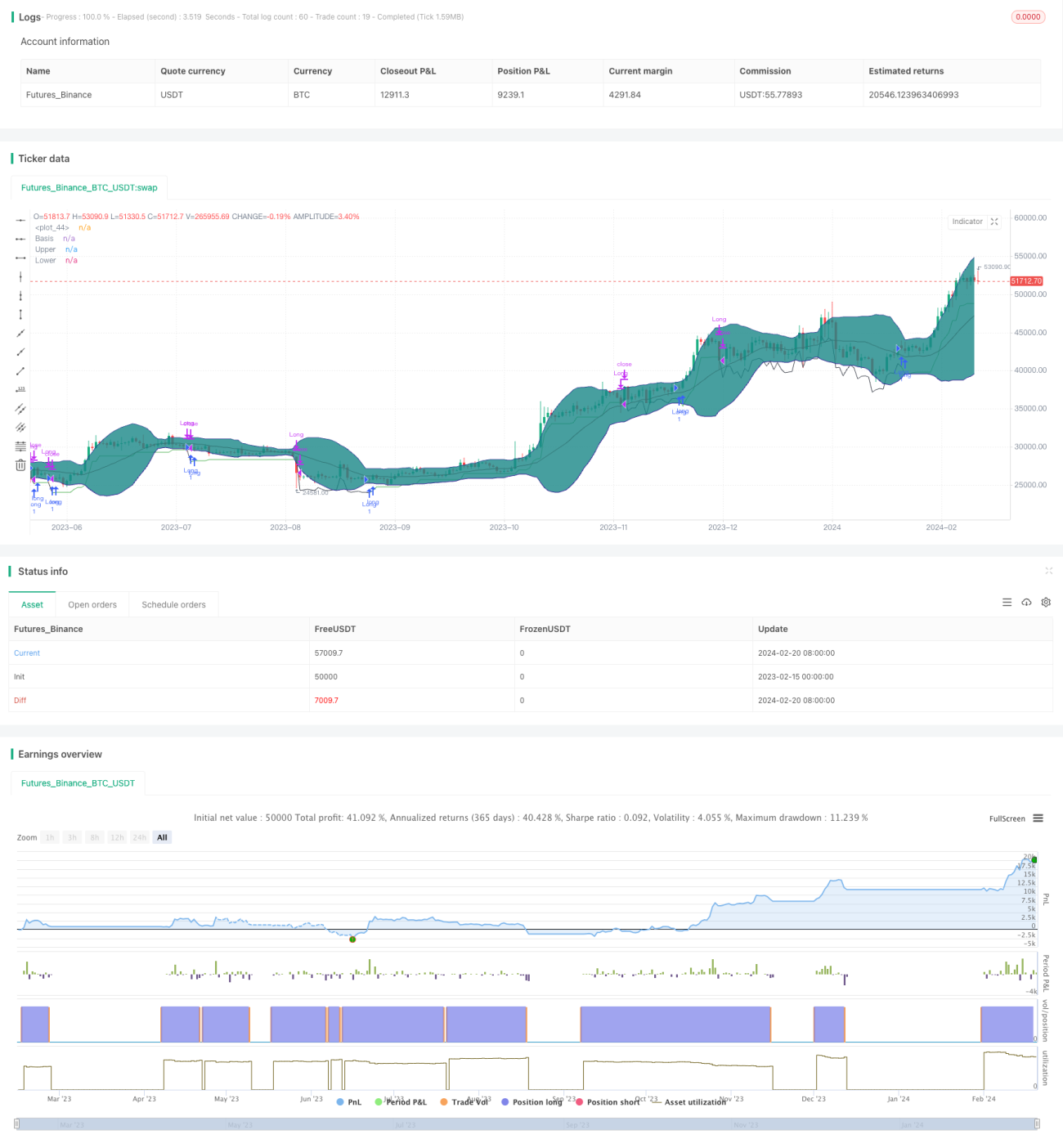

Strategi Penguncian Ayunan Jalur Lebar

Gambaran Keseluruhan

Strategi Penguncian Ayunan Jalur Lebar adalah strategi pelarian jangka panjang yang berdasarkan penunjuk Bollinger Bands untuk menilai sama ada turun naik pasaran menurun. Apabila pasaran memasuki fasa penyatuan ayunan, jalur atas dan bawah Bollinger Bands akan mengecut, ketika ini kita menganggapnya sebagai peluang untuk memasuki pasaran. Kita juga menggabungkan penunjuk Purata Julat Sebenar (ATR) untuk mengesahkan penurunan turun naik harga.

Prinsip Strategi

Strategi ini terutamanya bergantung pada penunjuk Bollinger Bands untuk menilai sama ada harga memasuki fasa ayunan turun naik rendah. Garis tengah Bollinger Bands ialah purata bergerak harga tutup, dan jalur atas serta bawah masing-masing merupakan dua sisihan piawai dari garis tengah. Apabila turun naik harga menurun, jarak antara jalur atas dan bawah akan mengecut dengan ketara. Kita mengesan sama ada ATR semasa lebih kecil daripada sisihan piawai antara jalur atas dan bawah Bollinger Bands untuk membuat penilaian awal pengecutan Bollinger Bands. Ini menunjukkan harga baru sahaja memasuki keadaan penyatuan ayunan.

Untuk mengesahkan lagi penurunan turun naik, kita mengesan sama ada purata bergerak nilai ATR menunjukkan arah aliran menurun. Penurunan purata ATR juga menyokong secara tidak langsung bahawa turun naik semakin rendah. Apabila kedua-dua syarat di atas dipenuhi pada masa yang sama, kita menetapkan bahawa Bollinger Bands telah mengecut dengan ketara, dan ini adalah masa pembelian yang sangat baik.

Selepas membeli, kita akan menggunakan strategi henti rugi bergerak dengan jarak henti rugi dua kali ganda nilai ATR. Ini berkesan mengawal kerugian.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah keupayaan untuk menilai dengan tepat apabila pasaran memasuki fasa penyatuan ayunan turun naik rendah, seterusnya menentukan masa pembelian terbaik. Berbanding dengan strategi jangka panjang lain, strategi Penguncian Ayunan Jalur Lebar mempunyai kebarangkalian keuntungan yang lebih tinggi.

Kedua, strategi ini juga menggunakan henti rugi bergerak untuk mengawal risiko secara aktif. Ini membolehkan kerugian diminimumkan walaupun keadaan pasaran tidak menguntungkan. Ini adalah kekurangan dalam banyak strategi jangka panjang.

Analisis Risiko

Risiko utama strategi ini ialah penunjuk Bollinger Bands tidak dapat menilai perubahan turun naik harga dengan tepat 100%. Apabila Bollinger Bands tersilap menilai penurunan turun naik, masa pembelian kita mungkin tidak menguntungkan. Pada ketika ini, henti rugi bergerak memainkan peranan penting dengan membolehkan keluar dengan henti rugi lebih awal.

Selain itu, tetapan pelbagai parameter dalam strategi juga akan mempengaruhi hasil. Kita perlu mengoptimumkan parameter melalui ujian belakang yang meluas untuk menjadikan strategi lebih kukuh.

Arah Pengoptimuman

Kita boleh mempertimbangkan untuk menambah penunjuk lain semasa Bollinger Bands mengecut untuk mengesahkan bahawa penunjuk arah aliran juga menunjukkan tanda perubahan. Contohnya, semasa Bollinger Bands mengecut, kita juga mensyaratkan perbezaan MACD telah bertukar daripada positif kepada negatif, atau RSI telah jatuh dari zon terlebih beli, dsb. Ini dapat meningkatkan lagi ketepatan masa pembelian.

Arah lain ialah menguji kesan parameter yang berbeza terhadap hasil, seperti kitaran Bollinger Bands, kitaran ATR, dan gandaan henti rugi bergerak. Kita perlu menggunakan pengoptimuman langkah untuk mencari kombinasi parameter optimum.

Kesimpulan

Strategi Penguncian Ayunan Jalur Lebar menggunakan penunjuk Bollinger Bands untuk menilai masa apabila turun naik harga menurun, dan menggunakan henti rugi bergerak untuk mengawal risiko secara berkesan. Ia adalah strategi pelarian jangka panjang yang agak stabil. Kita masih perlu mengoptimumkan parameter dan menggabungkan penunjuk lain untuk meningkatkan kestabilan strategi.

- 1