Strategi Perdagangan Kuantitatif Pembalikan Menjejak Dua Arah

Strategi ini menggunakan mekanisme pengesanan dua hala, menggabungkan isyarat pembalikan harga dan penunjuk volum, untuk melaksanakan perdagangan kuantitatif automatik. Kelebihan utamanya terletak pada kawalan risiko yang boleh dipercayai, dengan mengunci keuntungan melalui henti rugi pengesanan dan mengelakkan kerugian daripada melebar. Pada masa yang sama, isyarat dagangan pembalikan meningkatkan kadar kemenangan strategi. Artikel ini akan menghuraikan secara terperinci prinsip, kelebihan, risiko, dan arah pengoptimuman strategi ini.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi. Sub-strategi pertama menggunakan penunjuk stokastik untuk menentukan isyarat pembalikan harga, dengan logik khusus seperti berikut:

Jika harga penutupan naik selama dua hari berturut-turut, dan garis Slow K 9 hari berada di bawah 50, maka ambil posisi beli (long); jika harga penutupan turun selama dua hari berturut-turut, dan garis Fast K 9 hari berada di atas 50, maka ambil posisi jual (short).

Sub-strategi kedua pula menggabungkan penunjuk volum untuk menilai kekuatan momentum. Secara khusus, ia membandingkan volum semasa dengan purata volum 40 hari. Jika volum semasa lebih besar daripada purata, ia dianggap sebagai serangan volum (momentum menaik), yang merupakan isyarat pembalikan untuk posisi jual; jika volum semasa lebih kecil daripada purata, ia dianggap sebagai pelepasan volum (momentum menurun), yang merupakan isyarat pembalikan untuk posisi beli.

Isyarat dagangan akhir adalah persilangan isyarat daripada kedua-dua sub-strategi di atas. Iaitu, hanya apabila kedua-dua sub-strategi mengeluarkan isyarat secara serentak, posisi akan dibuka. Melalui kaedah "Intersection Targets" ini, sebahagian daripada bunyi dagangan dapat ditapis, meningkatkan kualiti isyarat.

Kelebihan Strategi

- Menggunakan pengesahan dua penunjuk untuk meningkatkan kualiti isyarat.

- Corak dagangan pembalikan mempunyai kelebihan jangka masa tertentu.

- Menggabungkan analisis volum untuk menjangkakan pergerakan harga masa depan.

- Mekanisme henti rugi yang boleh dipercayai untuk mengawal kerugian setiap dagangan secara efektif.

Risiko Strategi

- Isyarat pembalikan mungkin gagal, tidak dapat menapis bunyi pasaran sepenuhnya.

- Apabila volum tidak normal, penilaian volum mungkin tidak berfungsi.

- Penetapan henti rugi yang tidak tepat boleh menyebabkan henti rugi awal atau julat henti rugi yang terlalu besar.

- Mekanisme kawalan pengeluaran (drawdown) yang tidak sempurna boleh memendekkan jangka hayat strategi.

Pengoptimuman boleh dilakukan dari beberapa aspek berikut:

- Menambah peraturan penentuan arah aliran untuk mengelakkan dagangan menentang arah aliran.

- Mengoptimumkan logik henti rugi, melaksanakan henti rugi pengesanan dan henti rugi berperingkat.

- Menambah had pengeluaran maksimum untuk menutup strategi dan mengelakkan kerugian besar.

- Menggabungkan algoritma pembelajaran mesin untuk membina model henti rugi dinamik dan kawalan saiz posisi.

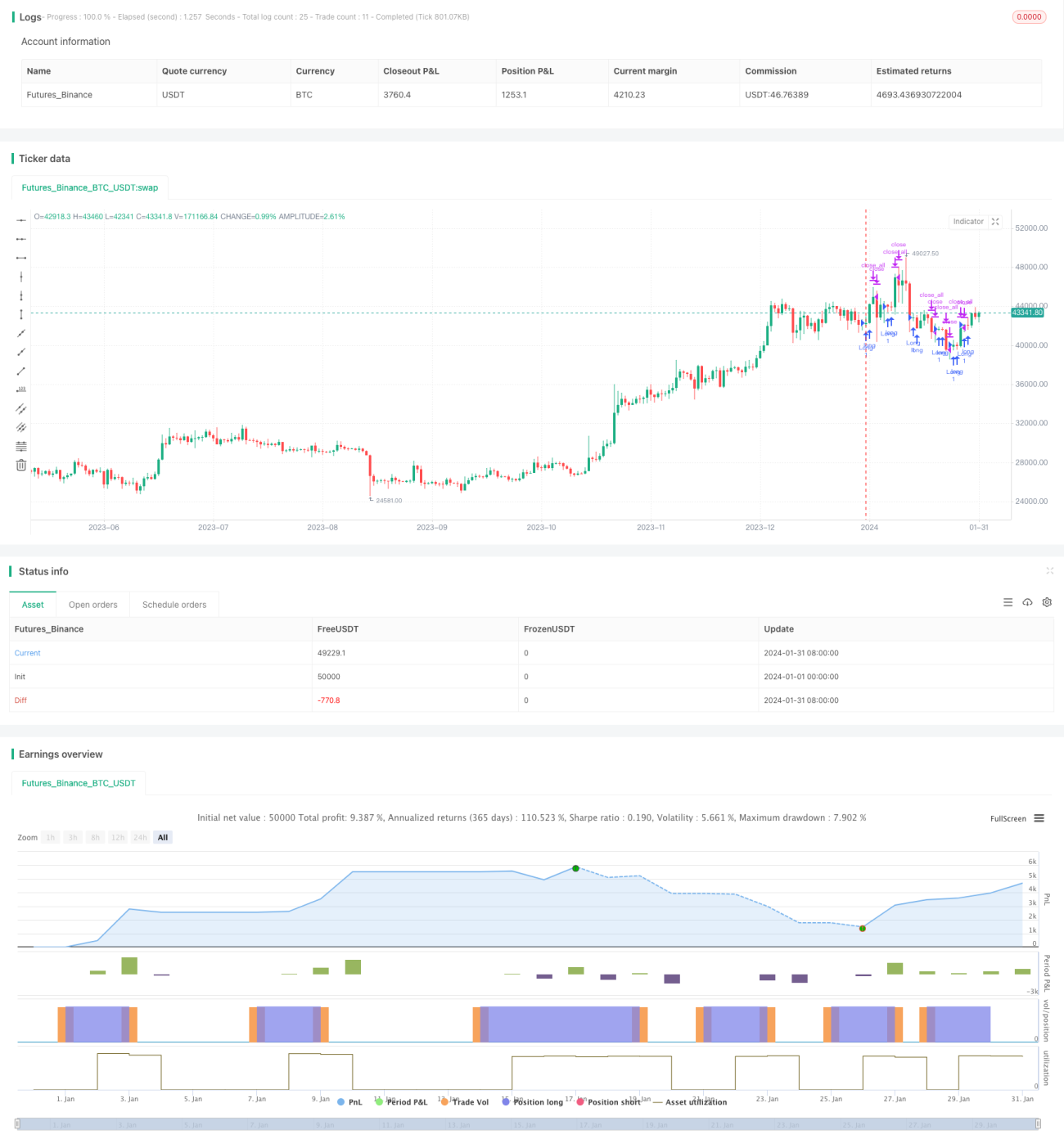

Secara keseluruhan, strategi ini menggunakan pengesanan dua hala dan pembalikan harga sebagai logik dagangan utama, serta dibantu oleh penilaian volum, meningkatkan kualiti isyarat melalui pengesahan berganda. Dalam aplikasi praktikal, ujian dan pengoptimuman lanjut masih diperlukan, terutamanya untuk mengelakkan risiko dalam henti rugi dan pengurusan modal, bagi mengelakkan kebankrapan akibat pengeluaran yang terlalu besar. Namun secara keseluruhan, strategi ini menggunakan pelbagai teknik perdagangan kuantitatif, dengan pemikiran yang jelas dan layak untuk dikaji lebih mendalam.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1