Strategi Merentas Instrumen Berdasarkan Penunjuk Ichimoku dalam Ruang Logaritma

Gambaran Keseluruhan

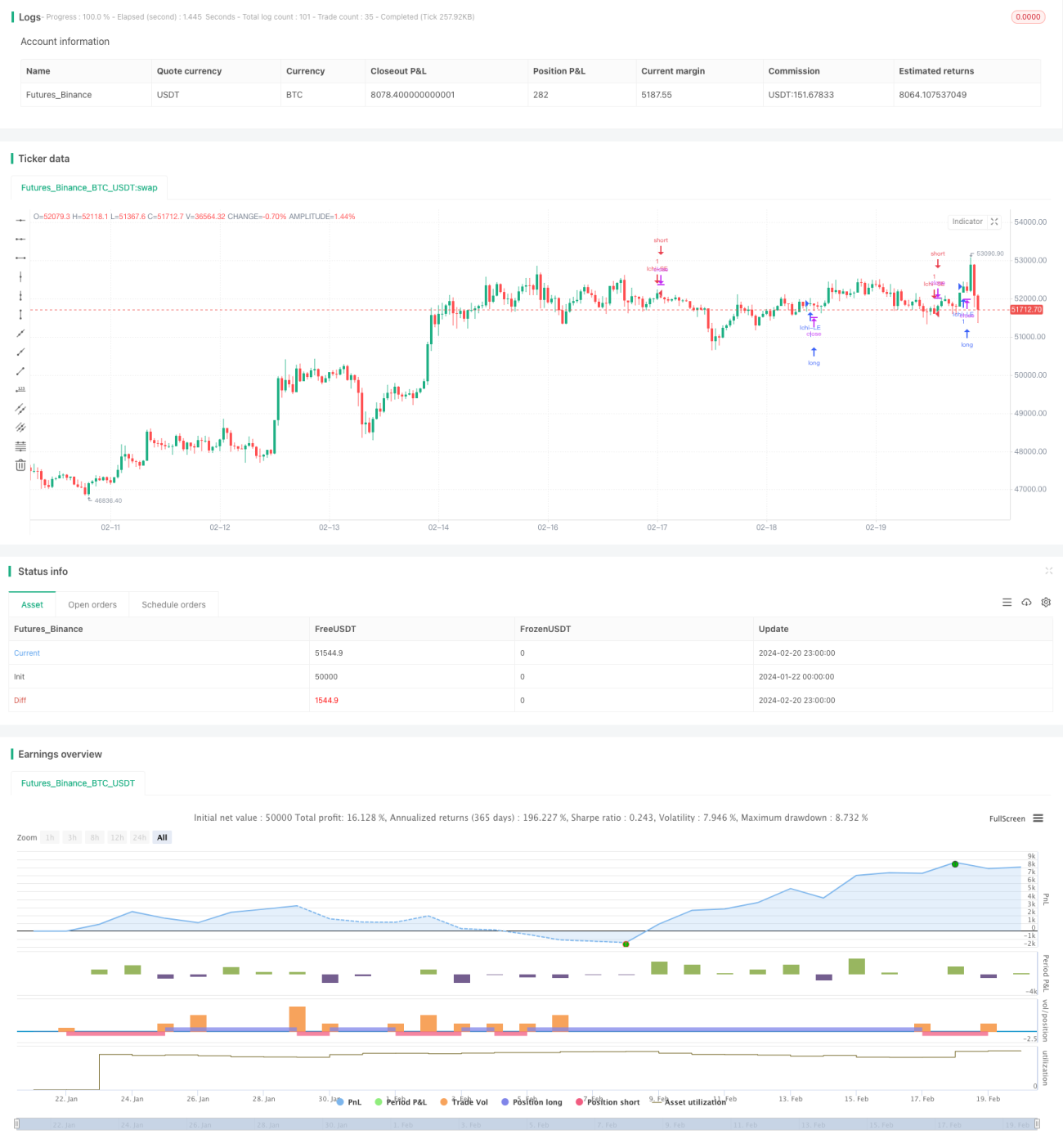

Strategi ini merupakan strategi dagangan mudah untuk mata wang kripto yang menggunakan indikator Ichimoku dalam ruang log untuk menghasilkan isyarat dagangan. Strategi ini sesuai untuk dagangan merentas pelbagai jenis mata wang kripto.

Prinsip Strategi

Strategi ini menggunakan indikator Ichimoku ruang log tersuai sebagai indikator dagangan utama. Indikator Ichimoku biasanya mengandungi Garis Penukaran, Garis Asas, dan Garis Kelewatan. Dalam strategi ini, garis-garis ini dikira dalam ruang harga log.

Secara khusus, Garis Penukaran ialah purata titik terendah log dan titik tertinggi log bagi 9 tempoh terkini. Garis Asas ialah purata yang sama bagi 26 tempoh terkini. Garis Kelewatan 1 ialah purata Garis Penukaran dan Garis Asas, manakala Garis Kelewatan 2 ialah purata yang sama bagi 52 tempoh terkini.

Apabila Garis Kelewatan 1 menembusi ke atas Garis Kelewatan 2, buka posisi beli; apabila Garis Kelewatan 1 menembusi ke bawah Garis Kelewatan 2, buka posisi jual.

Analisis Kelebihan

Kelebihan utama strategi ini ialah penggunaan indikator Ichimoku dalam ruang harga log dapat mengenal pasti perubahan arah aliran dalam mata wang kripto dengan lebih baik. Dalam koordinat log, perubahan peratusan adalah lebih konsisten, membantu menghasilkan isyarat dagangan yang lebih boleh dipercayai.

Kelebihan lain ialah strategi ini sesuai untuk dagangan merentas pelbagai jenis mata wang kripto. Penggunaan indikator Ichimoku ruang log dapat meningkatkan kebolehan perbandingan perubahan harga antara pelbagai instrumen.

Analisis Risiko

Risiko utama strategi ini ialah indikator Ichimoku itu sendiri mungkin menghasilkan isyarat palsu. Terutamanya semasa tempoh turun naik tinggi dalam pasaran mata wang kripto, prestasi indikator Ichimoku boleh menjadi tidak boleh dipercayai.

Selain itu, transformasi log juga mungkin gagal dalam situasi pasaran yang melampau. Apabila harga mengalami pergerakan luar biasa, kebolehan perbandingan koordinat log juga akan menurun.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan melalui cara berikut:

-

Menggabungkan indikator lain untuk mengesahkan isyarat Ichimoku, mengurangkan kebarangkalian isyarat palsu

-

Mengemas kini nilai optimum parameter indikator Ichimoku agar lebih sesuai untuk jenis mata wang kripto

-

Menetapkan syarat penapisan yang diperlukan sebelum membuka posisi, seperti penapisan volum dagangan, untuk mengelakkan terpedaya dengan penembusan palsu

-

Mengoptimumkan strategi pembukaan posisi dengan menetapkan syarat henti rugi dan ambil untung bagi mengawal risiko

Kesimpulan

Strategi ini memanfaatkan kelebihan indikator Ichimoku ruang log untuk mereka bentuk strategi kuantitatif yang sesuai untuk mata wang kripto dan dagangan merentas pelbagai instrumen. Strategi ini membantu mengenal pasti perubahan arah aliran, tetapi juga mempunyai risiko tertentu. Melalui pengoptimuman lanjut, parameter strategi boleh diselaraskan agar lebih sejajar dengan pasaran mata wang kripto, serta menetapkan syarat pembukaan posisi dan mekanisme kawalan risiko yang diperlukan, bagi mencapai prestasi strategi yang lebih baik.

- 1