Strategi Pengikut Arah Aliran Berdasarkan Regresi Nadaraya-Watson dan Saluran ATR

Gambaran Keseluruhan

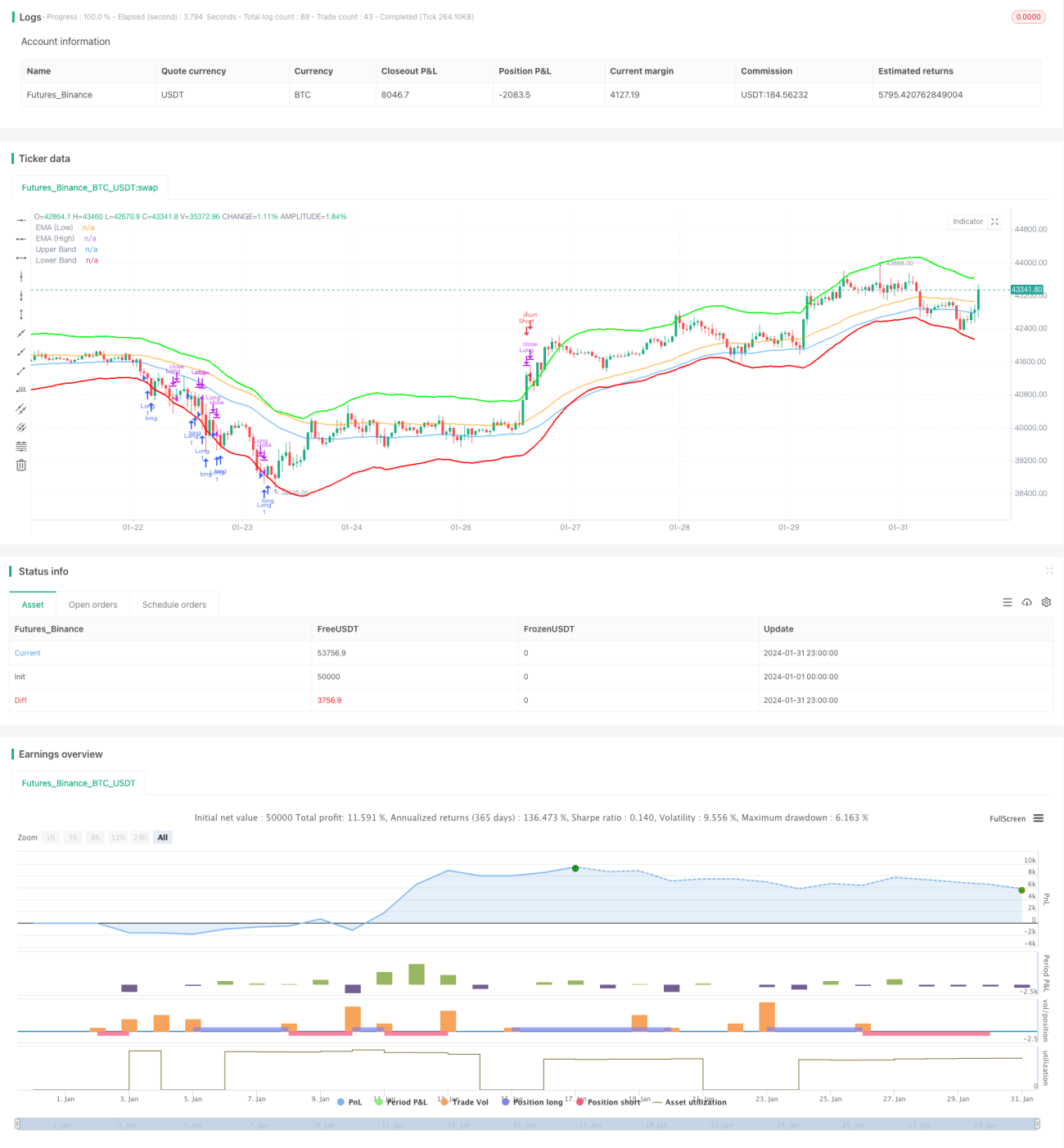

Strategi ini adalah strategi pengesanan arah aliran yang menggabungkan regresi Nadaraya-Watson dan saluran ATR untuk mengenal pasti arah aliran dan titik masuk. Apabila harga menembusi jalur bawah, ia mengambil posisi beli (long); apabila harga menembusi jalur atas, ia menutup posisi. Pada masa yang sama, mekanisme henti rugi disediakan.

Prinsip Strategi

Pertama, strategi ini menggunakan regresi kernel Nadaraya-Watson untuk mengira dua lengkung regresi dengan ketinggalan (lag) yang berbeza, kemudian membandingkan persilangan kedua-dua lengkung regresi untuk menentukan arah aliran. Secara khusus, lengkung regresi untuk tempoh h dan tempoh h-lag dikira. Apabila lengkung tempoh h-lag menembusi ke atas lengkung tempoh h, ia dianggap sebagai kenaikan harga (bullish); apabila lengkung tempoh h-lag menembusi ke bawah lengkung tempoh h, ia dianggap sebagai penurunan harga (bearish).

Kedua, strategi ini menggunakan saluran ATR untuk menentukan titik masuk. Jalur atas adalah lengkung regresi ditambah dengan pengganda ATR tempoh n, manakala jalur bawah adalah lengkung regresi ditolak dengan pengganda ATR tempoh n. Apabila harga menembusi jalur atas, ia dianggap sebagai bearish dan masuk posisi jual (short); apabila harga menembusi jalur bawah, ia dianggap sebagai bullish dan masuk posisi beli (long).

Akhirnya, mekanisme henti rugi ditetapkan. Jika harga berada di bawah harga masuk selama stopLossBars batang lilin berturut-turut, posisi akan ditutup kerana henti rugi.

Analisis Kelebihan Strategi

Strategi ini menggabungkan analisis regresi dan penembusan saluran, yang dapat mengesan arah dan kekuatan aliran pasaran dengan agak tepat. Berbanding dengan penggunaan penunjuk seperti purata bergerak secara tunggal untuk mengenal pasti arah aliran, kaedah ini mengurangkan isyarat palsu, seterusnya meningkatkan kestabilan strategi.

Selain itu, saluran ATR menetapkan titik masuk yang munasabah, mengelakkan kemasukan yang salah berhampiran titik pembalikan arah aliran. Mekanisme henti rugi juga mengawal kerugian setiap perdagangan dengan berkesan.

Oleh itu, strategi ini mempunyai kelebihan seperti keupayaan mengenal pasti arah aliran yang kuat, kemasukan dan keluar yang agak tepat, dan risiko henti rugi setiap perdagangan yang terkawal.

Analisis Risiko

Risiko terbesar strategi ini ialah apabila harga menembusi saluran ATR, harga mungkin sedang membuat pembalikan atau berada dalam julat penyatuan, yang menyebabkan kemasukan tidak sesuai atau menyebabkan posisi ditutup dengan henti rugi tidak lama selepas kemasukan.

Selain itu, kedua-dua lengkung regresi dan saluran ATR memerlukan pengoptimuman parameter tertentu. Jika parameter tidak ditetapkan dengan betul, kesan analisis regresi mungkin lemah, atau amplitud ATR mungkin terlalu besar atau terlalu kecil, semuanya akan mempengaruhi prestasi strategi.

Arah Pengoptimuman

Pertimbangkan untuk menggabungkan penunjuk lain seperti VOLUME, MACD, dan lain-lain untuk menilai arah aliran dan isyarat pembalikan, bagi meningkatkan kestabilan dan ketepatan strategi.

Fungsi kernel dalam analisis regresi juga boleh disesuaikan, seperti mempertimbangkan kernel Epanechnikov, untuk melihat sama ada ia dapat menghasilkan kesesuaian yang lebih baik.

Tempoh ATR dan pengganda saluran ATR juga perlu diuji dan dioptimumkan secara berulang untuk mencari kombinasi parameter terbaik.

Kesimpulan

Strategi ini menggunakan gabungan analisis regresi dan kaedah penembusan saluran untuk mengenal pasti arah dan kekuatan arah aliran, masuk pada titik yang munasabah, dan menetapkan henti rugi, dengan itu mencapai strategi pengesanan arah aliran yang stabil. Terdapat banyak ruang pengoptimuman untuk strategi ini, dan ia bernilai untuk diuji dan diperbaiki lebih lanjut.

- 1